熱門資訊> 正文

螞蟻收購耀纔要約延時4個月並增加按金 利好?利空?

2025-11-26 14:26

文/新浪財經香港站 趙嵐

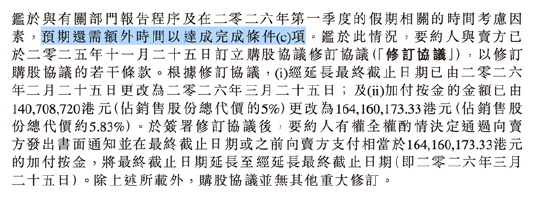

踩在截止日上,螞蟻集團全資控股公司WEALTHINESS AND PROSPERITY HOLDING LIMITED與香港本地券商耀才證券 (1428.HK)宣佈,收購要約時間延長4個月,原定交易最終截止日為2025年11月25日,現時最終截止日期延長至2026年3月25日;另外,螞蟻加付按金的數額由1.4億港幣(佔銷售股份總代價的5%),更改為1.6億港幣,約佔銷售股份總代價約5.83%。

公告透露,延時原因是鑑於與有關部門報告程序及在2026年第一季度的假期相關的時間考慮因素,預期還需額外時間以達成完成條件。

而加付按金原因則未透露。

交易進展:兩項條件落地 核心條件未解

公告顯示,雙方目前已達成(b)項及(e)項條件,其他完成條件並未獲達成或獲豁免。

條件 (b) 項是指 「要約人及相關人士獲監管部門批准為主要股東」。即根據香港《證券及期貨條例》,關聯方已向香港證監會申請成為各受規管集團公司的主要股東,並在要約完成時獲香港證監會批准。這一條件已於 2025 年 9 月 23 日達成,當時要約人 WEALTHINESS AND PROSPERITY HOLDING LIMITED 獲得香港證監會批准,成為耀才期貨及商品有限公司、耀才證券國際 (香港) 有限公司、耀才資產管理有限公司、耀才環球外匯有限公司四家受規管子公司的主要股東。

條件 (e) 項是 「網絡安全相關措施充分符合規定」,這是螞蟻集團作為互聯網金融企業收購香港券商的重要監管要求,也已獲得達成。

而未達成條件為(c)項,是目前要約的「核心未達成條件」。即「就購股協議項下擬進行的交易向中國國家發展和改革委員會申報」。

根據《企業境外投資管理辦法》,螞蟻集團作為內地企業收購香港券商需向國家發改委申報,此為跨境交易的必備條件,涉及內地對境外投資的合規審查。

這是無法豁免的關鍵條件,也是交易延期的主要原因。公告表示,鑑於與有關部門報告程序及在2026年第一季度的假期相關的時間考慮因素,預期還需額外時間以達成完成條件。

按金加碼:延時補償與履約承諾

此次按金上調,公告未直接説明原因,市場人士認為,是結合商業併購慣例的常規操作。

一方面,這是對賣方耀才證券的延期補償,4 個月的時間成本對應按金比例從 5% 提升至 5.83%,符合跨境監管審批類交易的延期補償機制慣例;另一方面,按金的擔保性質顯著,如果螞蟻最終放棄交易,該筆款項將被沒收用於賠償賣方,此舉向市場及監管機構傳遞了螞蟻堅持完成交易的堅定決心,有助於穩定投資者預期。

核心條件能否達成?市場意見分歧

螞蟻收購耀才交易有10項條件。截至2025年11月25日聯合公告日期,條件(b)和(e)兩項已獲達成,未達成的核心條件除(c)項外,還剩余7項,包括:(a) 上市地位維持、(d) 公司註冊登記、 (f) 內部授權與合規、(g) 確保交易符合香港《證券及期貨條例》及其他相關法規的合規證明、(h) 無重大不利變化、(i) 法律意見書、(j) 其他監管審批

行業意見普遍認為,其余條件雖未達成,但影響相對有限,重點關注(c)國家發改委申報進展。

新浪財經綜合多位行業人士意見,目前市場對(c)項達成的進展看法分歧。

有券商從業人員認為,由於併購一直無法獲得有關部門的許可,所以延期為無奈之舉,若后續仍無法獲得明確批覆,不排除繼續延期的可能。「如果監管層一直不否定,就只能一直延期。」 券商從業人員表示。

也有行業人士看法正面,認為「有進展就是好」。早前市場憂慮螞蟻收購耀才無法達成,但延期則代表有希望。「螞蟻收購耀才符合目前的市場情緒,對於內地金融機構在香港業務的推進有好處的,比如螞蟻交易平臺的出海,以及符合人民幣國際化的趨勢。」

投資者盈虧分化

此外,也有基金經理對新浪財經表示,4月以來的收購消息使耀才股價的大幅波動,可能為投資者帶來損失。「在收購消息之前,耀才股價不到3塊,最高時升至17港幣,很多投資者集中在10元以上買入,即使耀才今日股價有較大漲幅,但也是回落至 8 港元左右水平,很多投資者賬面仍以虧損為主。」

受延期公告提振,公司11 月 26 日股價顯著造好。有交易員看好耀才后市表現,「耀才目前9倍的市佔率或是幾十倍PE來説並不具備明顯估值優勢,但機構普遍認為其市值尚未充分反映與螞蟻整合后的協同價值。況且收購風險已在前期股價回調中充分釋放,后續若監管審批取得進展,估值有望進一步修復。」

市場認為,耀纔在螞蟻的金融科技的賦能之下,有望向富途等頭部互聯網券商靠攏。耀才證券是擁有香港證監會 1、2、4、5、7、9 號全牌照的券商,耀纔可通過升級1、4、9號牌,接入數字資產交易服務,提供數字資產專業投資建議以及管理數字資產佔比超10%的投資組合。

港股跨境併購延期案例

此次交易延期並非個例,港股大型跨境併購中,因監管審批周期超出預期而調整期限時有發生,且不乏延期后最終成功落地的案例。

比如光大證券收購新鴻基金融,2015-2020 年間多次延期,以靈活分期支付安排和商標使用協議,最終歷時5 年半完成全部交易;2024年中國移動收購香港寬頻因監管層審批而延迟,但最終仍在2025年以78.08%的持股量實現對香港寬頻的控股;今年匯豐收購恆生銀行案例,截止日從2025 年 10 月 30 日延長至 12 月 17 日,預計 2026 年第一季度完成恆生銀行私有化等。

當然也有延期后失敗案例,如西南證券出售旗下西證國際證券,由於買方無法促使獨立貸款人按時提供融資,協議在1月28日失效;2023年Vision Deal-Z 與趣丸集團簽署特殊目的收購公司(SPAC)進行併購的協議,旨在讓趣丸集團通過「借殼」方式在港交所上市,但由於境內監管備案未完成,導致計劃在2024年12月告吹等。

對於螞蟻與耀才而言,未來 4 個月的核心變量仍是國家發改委的申報進展,香港證監會的批准已為交易奠定基礎,其余配套條件的推進預計將同步跟進。若交易最終完成,螞蟻將快速補齊香港金融牌照短板,香港互聯網券商競爭格局或將重塑;而對於耀才證券而言,依託螞蟻的資源與技術,其數字化轉型及市場份額提升將獲得強勁動力。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?