熱門資訊> 正文

【港股IPO早知道】諾比侃科技港股IPO:主攻AI一體化解決方案 利潤短期承壓

2025-11-26 07:12

轉自:新華財經

新華財經北京11月26日電 近期,諾比侃科技第三次向香港聯合交易所遞交招股書,擬在香港主板掛牌上市,中金公司擔任本次發行的獨家保薦人。

該公司成立於2015年,專注於AI技術在多行業的產業化應用。近兩年,公司營收持續上漲,但受到各項業務毛利率波動影響,導致公司在2025年上半年利潤下滑超兩成。

公司曾進行過多輪融資,合計募資額約達3.55億元,其中最近一次D+輪公司估值達21.3億元。

主攻AI+交通、能源、城市治理解決方案

諾比侃科技主要提供基於全面的AI行業模型的軟硬件一體化解決方案。公司自主研發的NBK-INTARI人工智能平臺為交通、能源及城市治理領域的客户實現智能化監測、檢測和運維等賦能。

根據灼識諮詢,基於2024年軌道交通領域與供電相關的收入,公司為中國第二大AI+供電檢測監測系統提供商,市場份額約5.9%;基於2024年軌道交通收入,在中國軌道交通行業提供AI+檢測監測解決方案的企業中排名第三,市場份額約1.8%。就收入而言,AI+軌道交通檢測監測解決方案市場佔2024年AI+軌道交通解決方案行業市場份額的11.6%左右。

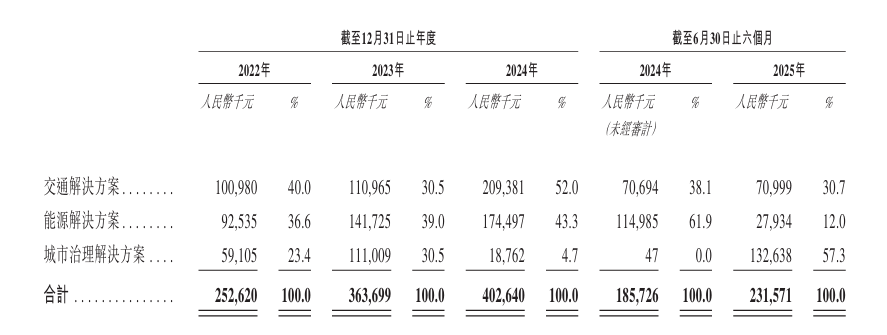

從收入結構來看,公司交通、能源及城市治理三大類業務中,交通解決方案收入穩定保持在30%以上。能源解決方案收入自2022年的36.6%增至2024年的43.3%,2025年上半年下滑至12%。相比之下,城市治理解決方案收入在2025年上半年增至57.3%。

營收穩步增長 利潤短期波動

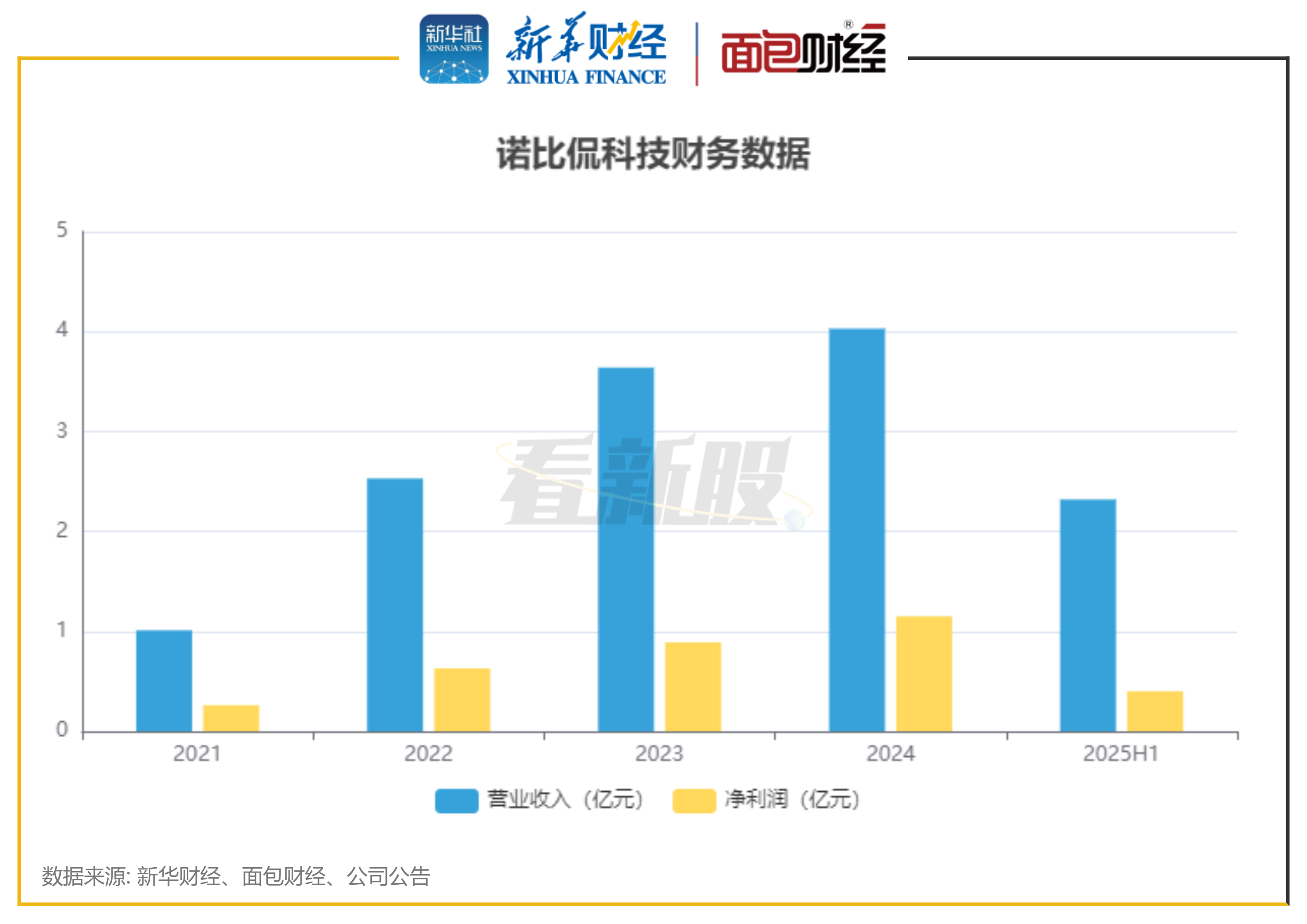

財務數據顯示,諾比侃科技近年營收保持持續增長態勢。2022年、2023年、2024年,公司營收分別為2.53億元、3.64億元、4.03億元。期內利潤方面,2022年至2024年分別為6316.1萬元、8856.6萬元、1.15億元。

2025年上半年,公司營收延續增長勢頭,實現收入2.31億元,較上年同期的1.86億元增長24%,但期內利潤為4008.1萬元,較上年同期的5074萬元下降21%。

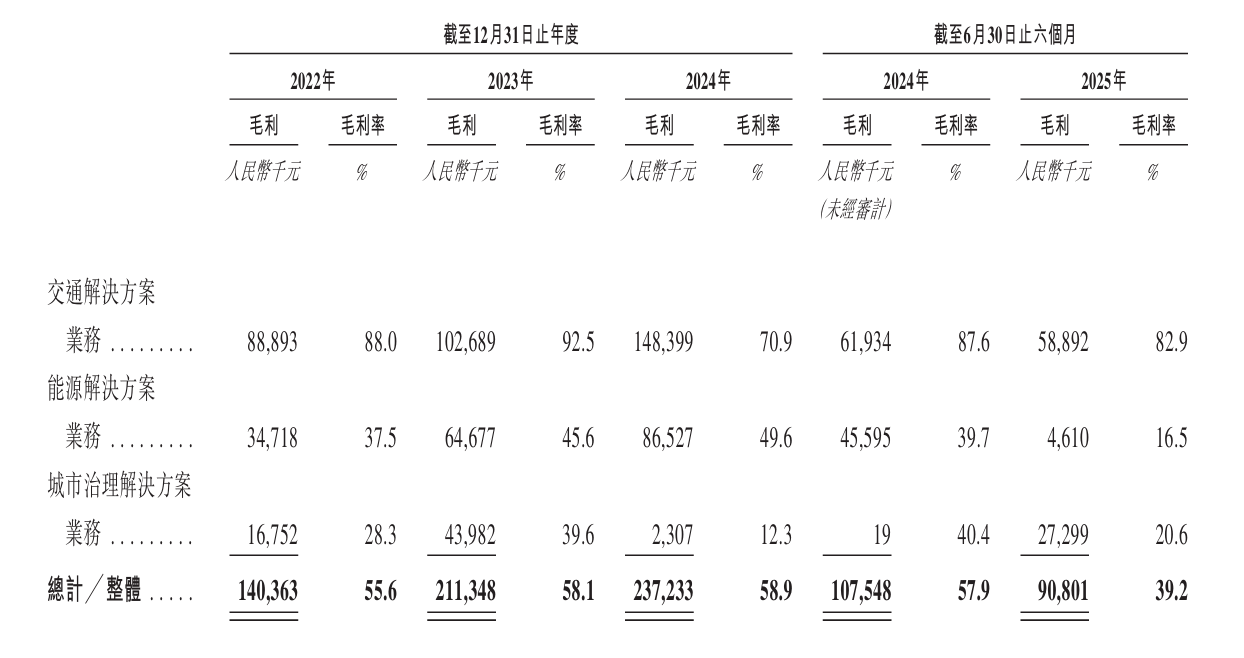

諾比侃科技的利潤下滑與毛利率減少有關,2025年上半年毛利率較去年同期的57.9%下降至39.2%。公司表示,毛利減少主要是由於能源解決方案業務毛利率下降導致其毛利大幅減少,而毛利率下降主要歸因於技術服務定製化開發項目增加,導致配套服務採購成本增加。

數據顯示,能源解決方案的業務在2024年末達49.6%,2025年上半年僅約16.5%。此外,其他兩項業務毛利率在2024年顯著下滑,今年上半年有所回升,但仍不及2023年毛利率水平。

分析發現,期間公司流動負債顯著增加,計息銀行貸款從2023年末的7950萬元,增至2024年末的9000萬元,2025年上半年末達到1.71億元。截至2025年6月30日,公司持有現金及現金等價物達3.38億元,較2024年末翻倍。

另外,公司對前五大客户依賴度較高,2022年至2025年上半年,向前五大客户的銷售額佔比分別為61.1%、85.9%、66.6%及74.2%;向最大客户的銷售額分別佔總收入的27.8%、30.5%、28.2%及50.1%。

曾進行多輪融資 估值約21.3億元

招股書顯示,諾比侃科技曾通過A輪融資、B輪融資、C輪融資、D輪認購及D+輪融資共籌集約3.55億元。根據D+輪融資情況,截至2025年11月,公司估值為21.3億元。

2023年2月,公司曾與中金公司簽訂輔導協議,籌備在上交所科創板上市並完成輔導備案,但未提交正式上市申請。2024年下半年,為拓展全球業務及獲取境外資本支持,公司自願終止A股上市計劃,轉而尋求港股上市。

本次港股IPO募集資金將主要用於四大方向:一是核心技術的持續研發,鞏固技術能力及產品服務功能;二是建設研發技術中心與新總部基地;三是尋求潛在戰略投資及收購機會,優化產品結構並擴大客户覆蓋;四是補充營運資金及滿足一般公司用途。

截至招股書披露日,廖峪、鐵科創智、唐泰可、林仁輝、蘇茂才及鐵科智能通過一致行動人士協議,共同有權行使公司約51.1%的投票權,構成控股股東羣體。其中,廖峪作為公司創始人及董事長,直接持股32.8%,鐵科創智持股6.7%,林仁輝、蘇茂才分別持股3.3%股權。

【看新股】是由新華財經與麪包財經共同打造的一檔以新股和次新股解讀為主要內容的欄目。新華財經是新華社承建的國家金融信息平臺,全面覆蓋全球股市、匯市和債市等金融市場,提供權威、專業、全面的金融信息服務。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?