過去兩周,港股因為美聯儲12月降息的不確定性,以及市場對AI泡沫的爭論,全球資金都降低了風險偏好,港股資金紛紛尋求到高息股里避險,例如像銀行、保險股的走勢是比較強的。

而互聯網相關的公司也沒怎麼跌,因為説到AI泡沫,跟港股肯定是沒關係的,像阿里、騰訊等互聯網企業的投入還是相對剋制的,投入的金額比例也不一樣。

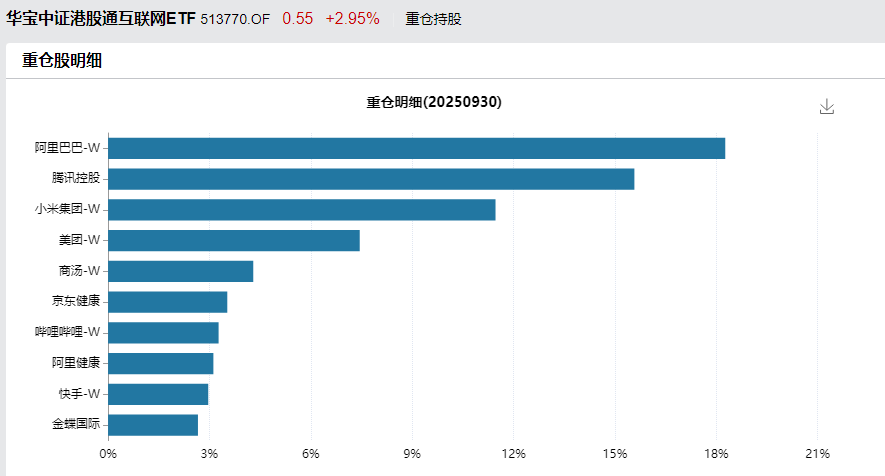

所以,近期港股的回調,主要還是資金面緊縮的影響所致 ,回調后的港股互聯網ETF(513770)值得關注,第一權重是阿里巴巴,佔比達到18.3%

港股互聯網的三個催化劑

雖然市場在討論AI泡沫,但實際上美股的AI進展十分之快,反倒我覺得是給阿里、騰訊打了個樣,國內互聯網企業的敍事未來可能會演變成現在谷歌的路線。

1.阿里:自研芯片+AI大模型的重新估值

上周,谷歌推出了Gemini 3和製圖大模型Nano Banana pro,Gemini 3的跑分第一,收到用户的好評如潮,Gemini的風評開始反超Chatgpt。

而Nano banana pro再度火爆全球,製圖模型開始進入到高清時代,圖片的細節,推理都有明顯的進步,讓市場意識到多模態模型會帶來巨大流量,但市場還沒給谷歌大模型估值的,這塊是要開始給估值了。

更重要的是,Gemini 3是在谷歌的自研芯片TPU上訓練的,這讓市場對有自研芯片的公司開始多加關注。例如,阿里和百度的自研芯片業務,市場也沒有給估值,倘若接下來阿里雲維持高增長,用户的反饋不錯,那可能阿里也會開始把自研芯片出售/租賃給外部客户。

像百度就已經有出售芯片給外部客户了,根據JPM在11月23號的報告里提到,他們認為百度雲的業務估值達到340億美元,因為崑崙芯片的銷量增長。

所以,光靠百度崑崙芯這里的估值,大概就能為百度貢獻近2500億港元的估值,當AI雲和自研芯片的敍事成立,帶來的拔估值效果是立竿見影的。

顯然阿里也有機會參與到AI雲+自研芯片的重估敍事里,尤其是阿里在國內市場的AI地位是不可取代的。根據高盛的觀點,高盛認為阿里是中國AI全棧解決的稀缺標的,結合了AWS+OPENAI+Oracle,以及谷歌的全套解決方案,阿里擁有自家的自研芯片,以及接下來可能會擴展到蘋果的合作。

高盛還稱,市場低估了阿里雲在國際雲領域的增長潛力,以及國際雲的收入還要給獨立的雲估值,所以阿里的敍事非常吸引外資,尤其是在近期看到Google用TPU訓練出最好的Gemini 3模型后,阿里的敍事幾乎是一模一樣。

2.阿里業績,阿里雲增長超預期。

從阿里剛發佈的業績來看,阿里巴巴第二季度(截至2025年9月30日止三個月)營收2,478.0億元人民幣,預估2,452億元人民幣。其中,市場最關心的阿里雲收入增長34%至398億元,高於市場預期的增長30%,雲業務的EBITA為36億元,也高於市場預期的33%預計。

阿里在財報里稱:旺盛的AI需求推動雲只能集團收入進一步加速,季度收入同比增長34%,其中AI相關產品收入連續9個季度實現3位數增長。

阿里雲的增長超預期,這也有助於市場繼續講類似於谷歌AI全棧式的敍事,兩者做的事情越來越相似。

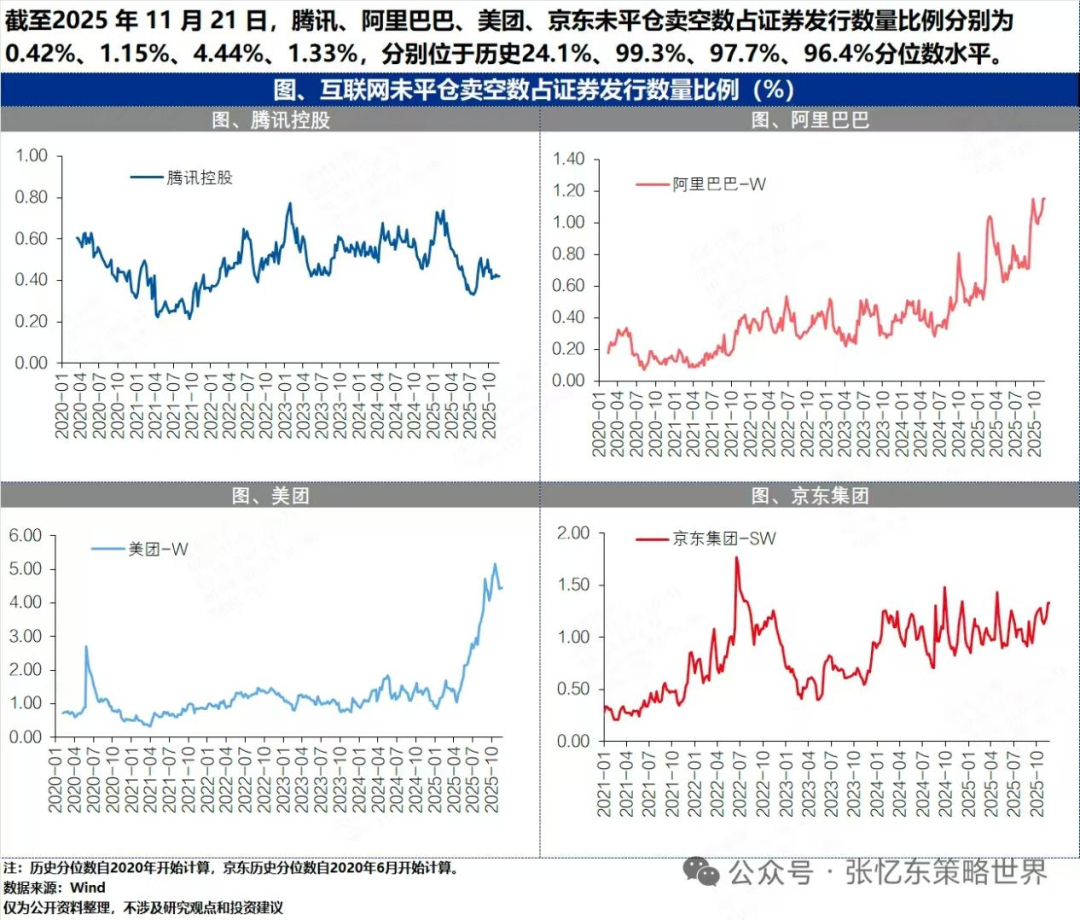

3.從資金流向來看,截止11月21日,騰訊、阿里、美團、京東的未平倉賣空數佔總股本的0.42%、1.15%、4.44%、1.33%,分別位於歷史24.1%、99.3%、97.7%、96.4%分位數水平。

換句話説,阿里/美團/京東的賣空股數已經達到歷史極值。尤其是在阿里基本面+敍事向好的情況下,見底反彈應該不遠了。

再從近一周南向資金的動向來看,顯然作為聰明資金的南向已經開始大力抄底港股科技了。以及雷軍也開始拿錢回購小米,市場的信心正在回升。

再從南向資金的選擇上看,近5日南向資金買入阿里107億港元,買入小米33億港元,買入騰訊20億港元,買入美團10億港元。

互聯網股和電商行情的擁擠度也處於年內較低的位置,接下來港股若有表現,那市場資金大概率還是會選擇互聯網股,符合業務有增長,估值不高,擁擠度偏低的三要素。

那麼,在12月降息逐漸明朗,加上阿里亮眼三季報的帶領下,接下來互聯網股有機會迎來一輪反彈。

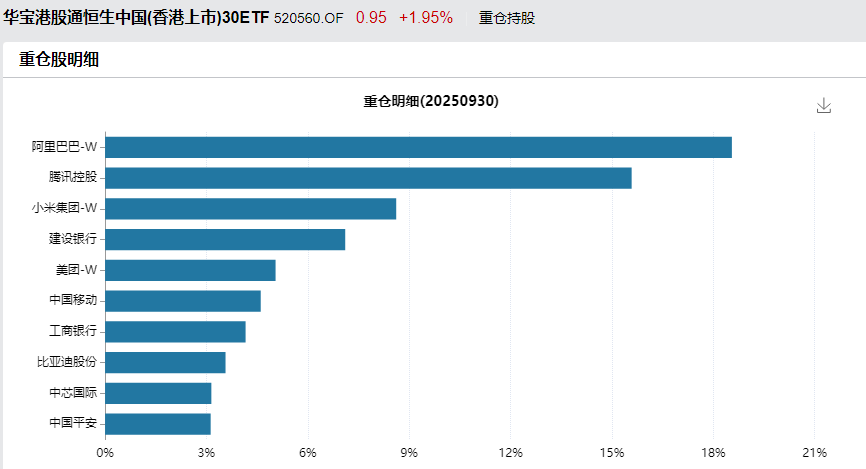

那在這種Beta反彈下,其實用ETF的方式來做配置是更好的方式,既能降低科技的波動,也能提升科技行情的大Beta,港股互聯網ETF(513770)和香港大盤30 ETF(520560)都是不錯的標的,這兩隻ETF的持倉足夠集中,阿里的持倉佔比為18%。

其中,香港大盤30 ETF(520560)的持倉,主要由互聯網股+高息紅利股所組成,所以進可攻退可守,適合穩健增長的投資者。