熱門資訊> 正文

搶瘋了!AI泡沫爭論中 甲骨文CDS成終極「末日保險」

2025-11-21 11:23

- 甲骨文(ORCL) 0

- 微軟(MSFT) 0

- 谷歌-C(GOOG) 0

財聯社11月21日訊(編輯 瀟湘)對於許多市場人士而言,甲骨文正扮演這輪AI熱潮里「煤礦中的金絲雀」角色——這家曾經保守的數據庫巨頭,如今已借貸數百億美元,不僅將自身命運與人工智能熱潮緊密相連,同時也正迅速成為信貸市場乃至全球股市衡量AI風險的風向標。

近月來,交易員們不斷蜂擁買入甲骨文的信用違約互換(CDS)合約。鑑於該公司正大規模投入人工智能領域、在錯綜複雜的交易網絡中扮演核心角色,且信用評級遜於微軟和谷歌母公司Alphabet等同行,這些因素使其CDS合約成為市場對衝乃至做空AI熱潮的首選工具。

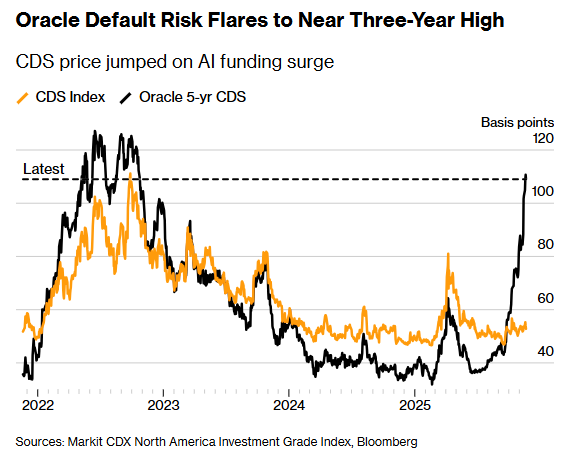

根據洲際交易所(ICE)數據服務公司的統計,近幾個月來,防範該公司未來五年債務違約的成本已攀升了兩倍——周三甲骨文5年期CDS利差達到111個基點,相當於每保障1000萬美元本金每年需支付約11.1萬美元。

注:甲骨文CDS報價已升至近三年新高(黑線),橙線為CDS指數

巴克萊銀行信用策略師Jigar Patel指出,隨着人工智能懷疑論者湧入市場,截至11月14日的七周內,甲骨文CDS成交額已激增至約50億美元,遠超去年同期的2億美元。

道明證券自動化交易聯席主管Matt Schrager指出,「正如市場常有的現象——流動性會催生更多流動性,一旦飛輪啟動便往往會持續運轉。」

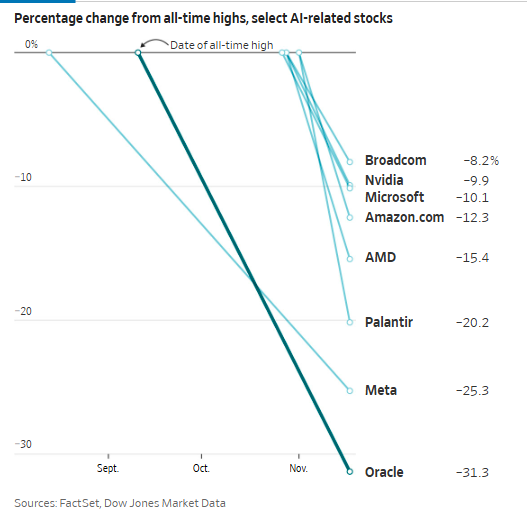

近期甲骨文的股價同樣反映出投資者日益增長的擔憂。周四,隨着英偉達財報利好消散美股AI泡沫恐慌重燃,甲骨文股價再度單日暴跌了逾6.5%,刷新了今年6月以來的最低位。

如下圖所示,當是截至本周三(在周四進一步暴跌之前),甲骨文股價便已從9月10日高位下跌了約三分之一,領跌一眾AI概念股。

注:各科技巨頭自高點回落的幅度

終極「末日保險」

需要明確的是,鮮少有人認為這家擁有三大評級機構的投資級評級、市值約6200億美元的公司會在近期違約。

市場目前更多押注的還是,若投資者對人工智能的信心動搖,甲骨文的違約互換合約價格將進一步飆升,為買入衍生品的投資者創造可觀利潤,從而抵消他們在整體拋售潮中遭受的損失……

甲骨文是目前美國人工智能領域投入最大的企業之一,其與OpenAI和軟銀集團共同參與「星際之門」計劃——該項目擬快速投入5000億美元建設人工智能基礎設施。作為該計劃的一部分,約20家銀行組成的財團正提供約180億美元項目融資貸款,用於在新墨西哥州建造數據中心園區,甲骨文將作為租户入駐。

該公司還於9月發行了180億美元高評級債券,成為今年美國企業債券發行規模最大的案例之一。在新債發行后,甲骨文的未償債務總額超過1000億美元,成為負債比例最高的投資級大型科技公司。該公司現金消耗巨大,仍需借貸數十億美元才能履行其股息和資本支出承諾。

摩根士丹利分析師上月曾撰文預計,甲骨文調整后的債務淨額將從約1000億美元增至2028財年的2900億美元,增幅逾一倍,並建議投資者買入該公司五年期CDS。

摩根大通策略師預計,未來數年AI企業可能為人工智能相關投資發行約1.5萬億美元高評級債券。該行指出,垃圾債券和槓桿貸款等其他市場也將湧入大量與人工智能相關的債務。

一些投資者和信用評級機構還特別提到,甲骨文公司對OpenAI的依賴程度很高,這一點可能尤為令人擔心。OpenAI此前曾預測,由於算力成本飆升,其2028年的運營虧損將膨脹至約740億美元,約佔其收入的四分之三。

RBC Capital Markets的分析師 Rishi Jaluria表示,市場已經進入了「你必須向我證明這一點」階段——這樣AI循環融資纔可以維繫。

目前,穆迪評級和標普全球評級已進一步接近將甲骨文公司的債券重新歸類為垃圾級。

摩根士丹利的信貸分析師寫道,甲骨文的長期債權人可能正在購買其CDS來對衝他們對該公司的風險敞口,而其他人可能正在使用它們來「表達對更廣泛的人工智能資本支出主題的明確看法」。

推薦文章

英偉達期權鏈暗示財報后股價大幅波動?市場押注3500億美元市值巨震!

新股申購 | 「3D打印公司」創想三維今起招股!一手入場費2848.44港元

華盛早報 | 特朗普稱將很快結束對伊戰爭!30年美債收益率升至近20年來最高水平;英偉達今日盤后放榜

5月20日外盤頭條:特朗普再發威脅 谷歌升級搜索 大幅下調訂閲價格 北約開始考慮護航船霍爾木茲海峽

美股機會日報 | 重磅信號!中美敲定AI政府間對話;三大期指盤前悉數走低;谷歌開發者大會將於次日凌晨1點開幕

一圖看懂 | 嗶哩嗶哩Q1營收74.7億元略超預期,經調整淨利同比大增62%;月活用户突破3.76億,用户時長再創新高

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?