熱門資訊> 正文

博裕資本加價提私有化要約 金科服務覆盤大漲逾17%

2025-11-18 17:09

財聯社11月18日訊(編輯 馮軼)今日金科服務(09666.HK)在停牌一個月后覆盤大漲超17%,引發市場不少關注。

據金科服務及博裕資本旗下Broad Gongga Investment Pte. Ltd.聯合發佈的公告稱,中金將代表要約人提出經修訂要約,並建議撤銷金科服務的上市地位及恢復買賣。

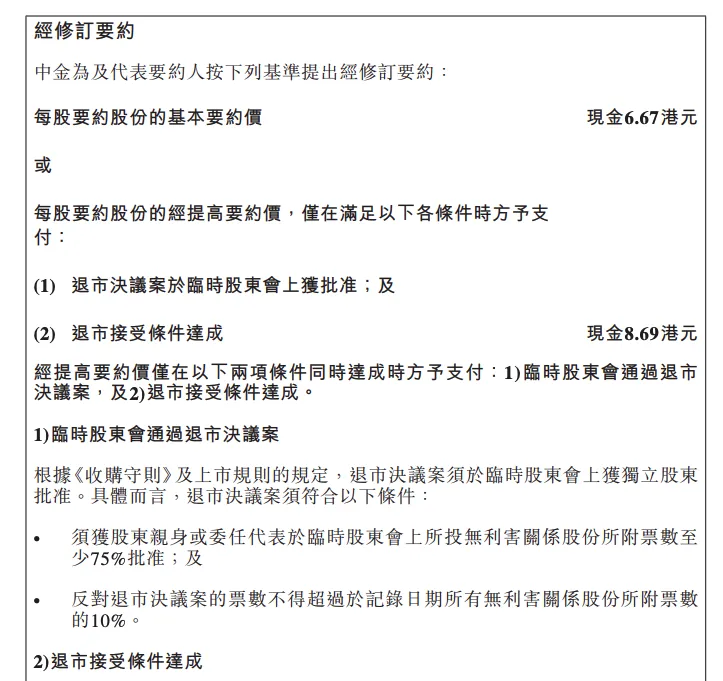

其中,最新的要約報價已從此前的6.67港元提高至8.69港元,較停牌前最后一日6.87港元的收市價溢價約26%。

值得一提的是,今年3月,博裕資本通過拍賣方式以總價6.67億元從金科服務母公司金科股份手中受讓約1.08億股公司股份,進而成為其第一大股東,並觸發要約收購。

因此,要約的基礎報價也與一級市場上的收購價相近,但缺乏吸引力的報價並未獲得少數股東的積極迴應。截至本次公告前,僅獲約7.38%的股份持有者接納。

彼時,市場一度預期博裕資本控股后,金科服務獨立性有望增強,逐漸擺脫地產母公司在財務和運營層面的影響。

但據中報顯示,金科服務2025年上半年總收入23.35億元,同比下降約3.1%;淨利潤約6500萬元,同比扭虧。而相對疲弱的業績仍持續壓低公司在二級市場上的估值。

事實上,受房地產行業宏觀環境影響,當下港股物管股整體估值處於多年低位。據國泰海通證券的研究,截至2025年9月4日,重點物企2025年的PE均值為10.52倍。這甚至低於目前恆指大盤約12倍的平均市盈率。

綜合來看,博裕投資本次大幅提高要約報價顯示了其強烈的收購意圖,結合物管股當下整體低估的現狀,可謂是一場「抄底」行動。

不過,公告也指出,根據港交所退市門檻,至少還要1.92億股(約合32.30%已發行股份)接納要約才能達成退市條件。這也意味着上述交易仍有着較大的不確定。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?