熱門資訊> 正文

港股科技股賣空量增幅明顯 市場靜待政策與美聯儲信號

2025-11-18 11:27

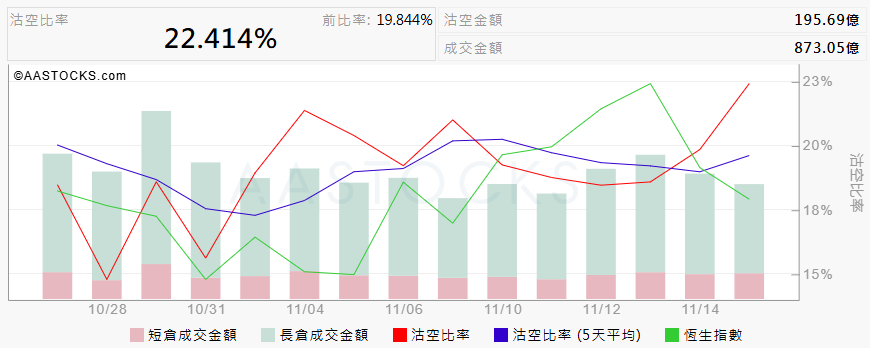

財聯社11月18日訊(編輯 胡家榮)近日港股市場持續震盪,同時市場賣空動作同樣活躍。根據相關數據統計,恆生指數的賣空比率從10月28日的14.78%升至11月17日的22.41%。

這一現象不僅體現在大盤指數上,更在個別明星股上表現得尤為突出。

騰訊的賣空比例從10月28日的11.49%上升至11月17日的13.98%,其賣空股數在11月14日更是達到362.84萬股,創下10月30日以來新高。

阿里巴巴的賣空比例更是從9.95%猛增至29.79%,賣空股數從7.81萬股大幅攀升至33.89萬股。

賣空活躍度顯著上升 科技股成為重災區

近期港股賣空活動明顯增加,從恆生指數到細分個股均呈現賣空比例攀升態勢。除騰訊、阿里巴巴外,大麥娛樂、地平線機器人-W、聯想集團、中國銀行、商湯-W等公司在此期間賣空量增幅也較為明顯。

具體來看:地平線機器人的賣空量自10月28日以來,增加5695萬股,增幅達到688.63%。

聯想集團的賣空量自10月28日以來,增加3943.20萬股,增幅達到330.58%。

商湯的賣空量自10月28日以來,增加2695.90萬股,增幅達到62.81%。

外資流向與流動性收緊 空頭突襲的市場背景

港股賣空活動激增的背后,是外資流出與本地流動性收緊的雙重壓力。

港股是一個美元計價、外資主導的市場,外資佔比約60%,這使得港股對全球流動性變化異常敏感。當美聯儲貨幣政策不確定性增加時,外資會快速撤離。

例如11月13日晚間,舊金山聯儲主席戴利表示「堅決反對提高美聯儲的通脹目標」,導致12月降息概率降至50%以下。受此影響,次日恆生指數收跌1.85%。

數據表明,今年8月至10月期間,南向資金累計淨流入1050億港元,但同期通過恆指ETF+期貨持倉顯示外資淨流出約1310億港元,南向資金僅能覆蓋外資流出量的80%。

這種「熱錢不進、南水不夠」的局面,為賣空活動提供了温牀。當市場流動性不足且外資持續流出時,哪怕外部流動性好轉,港股仍顯得脆弱。

基本面預期轉弱 空頭嗅到機會

賣空活動激增的另一個關鍵因素是港股基本面預期轉弱。

自7月中旬起,互聯網龍頭及權重消費服務板塊率先被分析師下調評級,帶動港股整體盈利預期由正轉負。8月中報密集披露后,恆生指數2025年EPS一致預期被連續下調至-1.4%至-2.7%,相較2024年17.8%的增速大幅回落。

超過半數恆指成分股出現盈利下修,表明這不是個別公司現象,而是指數層面的系統性下調。外資的核心偏好並非「便宜」,而是「可預期」,在宏觀不確定、盈利修復緩慢的背景下,港股低估值反而成了「便宜但不敢買」的典型。

建銀國際分析師指出,若科技股業績低於預期,或會加大市場下調壓力。除非科技股的AI資本開支或AI業務增長非常超預期,纔會打開明年的想象空間。

后續市場怎麼看?

展望未來,港股短期走勢仍受兩大因素制約:一是美聯儲貨幣政策的不確定性,二是國內經濟修復趨勢。

建銀國際指出,需要關注12月中的中央經濟工作會議的政策信號,以及美聯儲對12月降息的分歧。

從中長期看,港股仍存在潛在改善空間。第一上海證券預計2025年恆生指數市盈率上限為13倍,對應目標區間29000-22000點,與目前指數水平相比,恆生指數仍有約20%的上升潛力。

在市場波動加大環境下,建銀國際建議投資者可採取「啞鈴型」配置策略,平衡成長與分紅兩端。一端是高股息資產,如銀行、電信、公用事業等穩健高息板塊;另一端是科技成長、新消費創新葯等板塊。