熱門資訊> 正文

回調后的恆生科技,性價比凸顯

2025-11-17 12:30

在上周騰訊的業績披露后,市場對恆生科技指數更有信心,一是騰訊的業績全面超出市場預期,作為恆生科技權重倉股的騰訊開始回購,將為市場帶來支撐;二是美國政府停擺結束,未來1-2個月的宏觀情況將逐漸清晰起來,12月有着美聯儲再降息的刺激,可能會為港股帶來新一輪的上漲動力。

最近美股的波動也不小,但港股最近在美股MAG 7劇烈波動的情況下,像騰訊阿里這種大票的波動已經不大了,因為港股可以説是提前美股調整了一段時間,而現在就等美股重新企穩,隨着市場的風險偏好回升,回調后的恆生科技指數還是值得關注的。

藉着回調的時間,可以借道相關指數產品來佈局指數,比如今天正式上市交易的恆生科技ETF南方(520570),聚焦港股科技龍頭。同時,根據南方基金公告,自今日(2025 年 11 月 17 日 )起,將南方恆生科技指數發起式證券投資基金(QDII)變更為南方恆生科技交易型開放式指數證券投資基金發起式聯接基金(QDII)(A類020988、C類020989),並將聯接基金管理費年費率由 0.20%調低至 0.15%。此舉更好地滿足廣大投資者的投資理財需求,且降低投資者的投資成本,或將引導更多場外資金進入場內投資。

恆生科技的催化劑

首先,從點位來看,目前恆生科技的點位在上一輪行情的起漲點,而近期的低點是5700點附近,這個低點造成的原因是美股的大跌,全球資金的避險情緒引起。

當時引發避險的原因,一是美國政府停擺引發的美國流動性緊張,當時美國SOFR的利率相當於沒有降息;二是在沒有宏觀數據的情況下,美聯儲對12月的降息表述是偏鷹的發言,包括現在也是偏鷹派的,因為缺失了一個月的數據證明。三是機構資金在年底前提前鎖定利潤,開始賣出減倉。

這3個原因對美股和港股都有不小的影響,但當前這兩個原因都已解除了,反而跌多了是機構重新買入的機會。

理由很簡單,臨近年末時的美股通常有較好的市場表現,恰好當下的宏觀條件也符合,機構資金和長線資金在10-11月有很大程度的賣出,所以跌多了他們還是會買回來的,而這點則需要關注美聯儲對12月降息的表態有沒有改變,例如説接下來的宏觀數據能否有轉變。

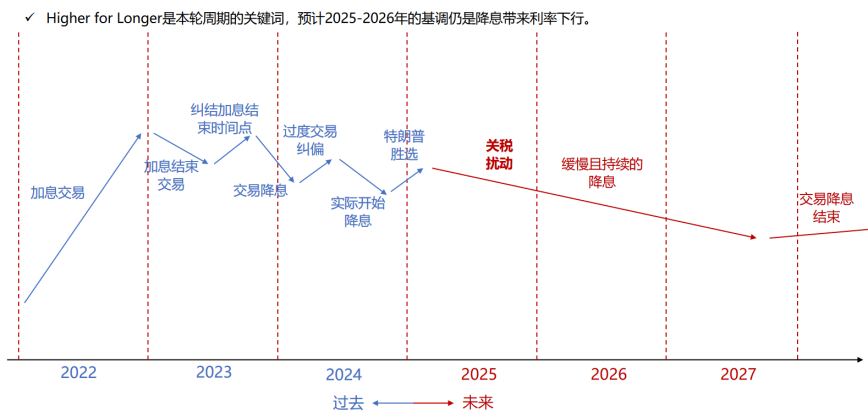

1.從下圖中看,預計2025-2026年的基調仍是降息帶來的利率下行,這也是當前全球市場的投資主體,正在以「唯美元輪」轉向「弱美元」的新範式。

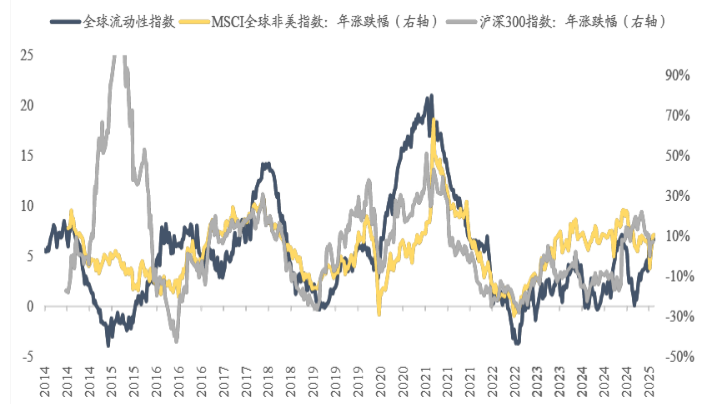

在全球市場轉向新範式的過程中,金融市場的波動率難以顯著回落,這對交易來説並不友好,但一定程度上也了更多配置機會。適當降低美元資產的比重,增加亞太等非美地區資產的比例將是全球資金的新戰略。

市場交易策略上,弱美元成為市場共識,流動性寬松利好非美資產。

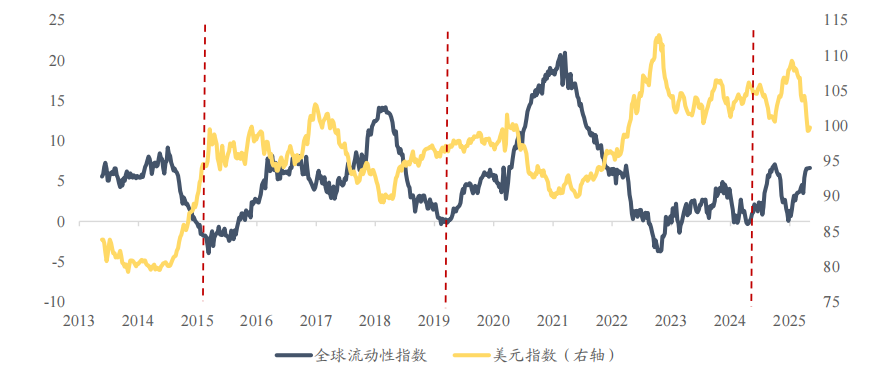

從歷史上看,全球流動性往往順應4-5年一輪的完整美元周期,呈現出周期性波動的規律,而美元指數的強弱幾乎主導了全球流動性的變化趨勢。

全球流動性的寬松將對全球風險資產形成利好,尤其是過去幾年強美元壓制下相對承壓的非美資產。

而這對港股來説至關重要,港股市場無論是從估值上,還是外資配置的倉位上,都是主要市場里最低估值,最低配置的市場。

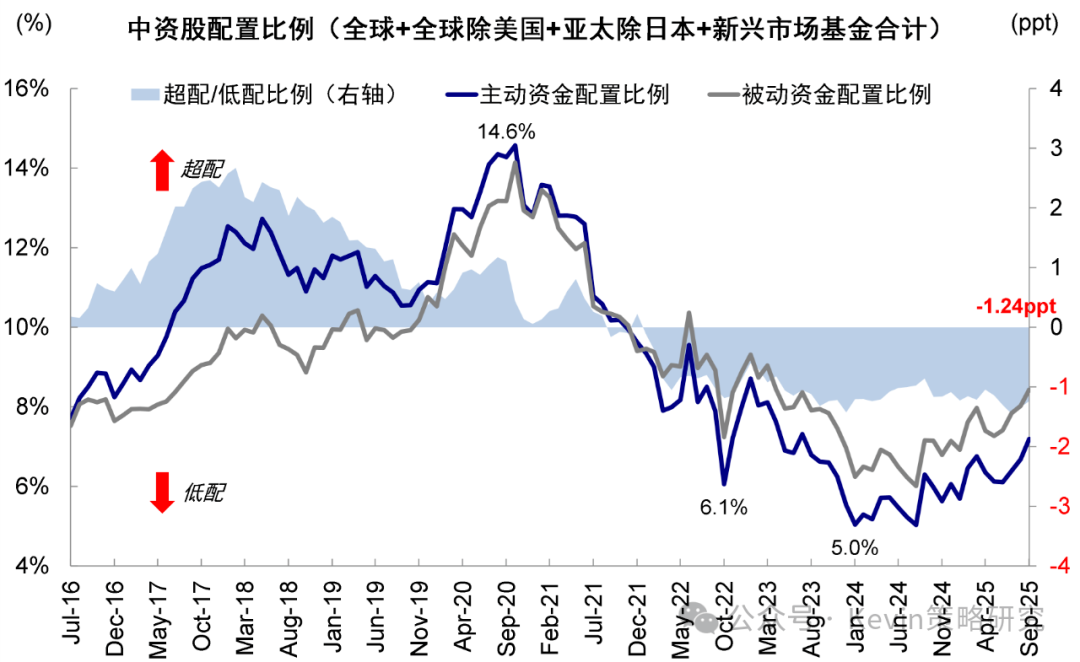

從下圖中看,全球基金對中資股的配置比例還是低配1.24%;尤其是主動資金低配約2%,被動資金低配約1%。

所以,若接下來美聯儲在12月進一步降息后,港股市場的將有望重獲驅動力。

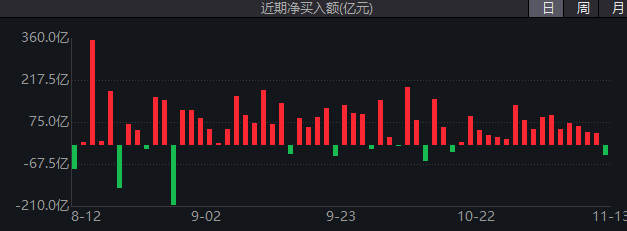

另外,港股有個不同於美股的好處,在市場波動率放大時,南向資金會大量買入恆生科技作為兜底護盤,至少港股是有南向資金來保底的。

比如説,看回近一個多月市場表現疲軟的時刻,南向資金的買入沒有停止過,加上騰訊等權重股業績放榜后提供回購的支持,所以恆生科技的波動率相對來説會有一些支撐。

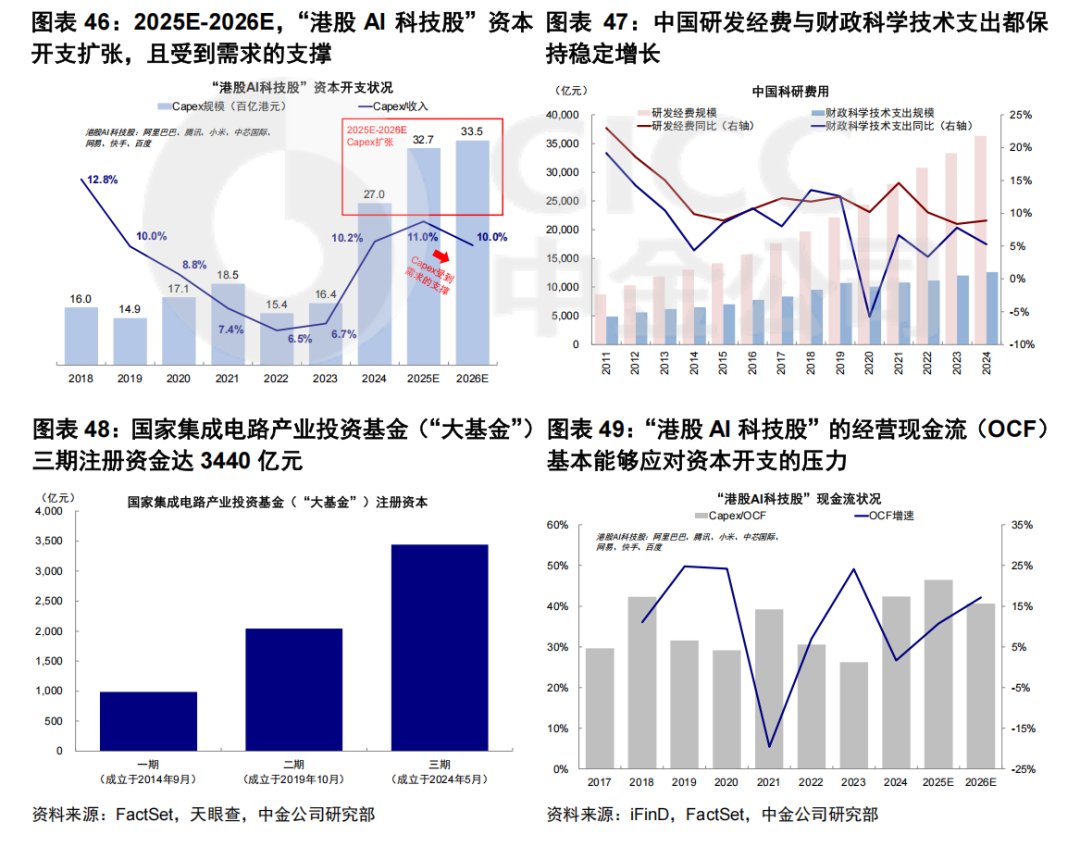

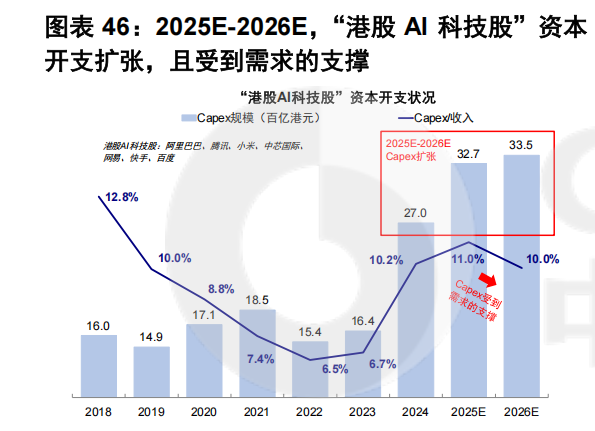

2.宏觀政策上看,其實中美兩邊的大方向都是推動AI科技的發展,這至少是未來3-5年的大趨勢,所以從政策導向來看,恆生科技指數也是順着政策端具備較高的配置價值。

尤其是在AI變革下的國內互聯網企業優勢十分明顯,既擁有海量用户的可AI應用場景,也有着充裕的現金流保證AI資本開支的投入,能夠有效提升用户時長和公司自身的運營效率。

舉個例子,從騰訊的業績來看,能明顯看出AI對騰訊的幫助已經開始顯現了。

騰訊三季度的廣告收入同比增長21%至362億元,主要是小程序、搜一搜等廣告加載量的提升,以及AI驅動廣告定向所帶動的eCPM提升等因素加成, 兩個因素加成佔比各佔一半,此外公司推出智能投放產品矩陣騰訊廣告AIM+,中金預計四季度騰訊的廣告同比增長19%。

騰訊的企業服務方面,中金預測其收入 3Q25同增 14%,主要系AI帶來的雲計算需求增量疊加微信電商技術服務費的增長,預計4Q25 金融與企業服務收入同增10%。

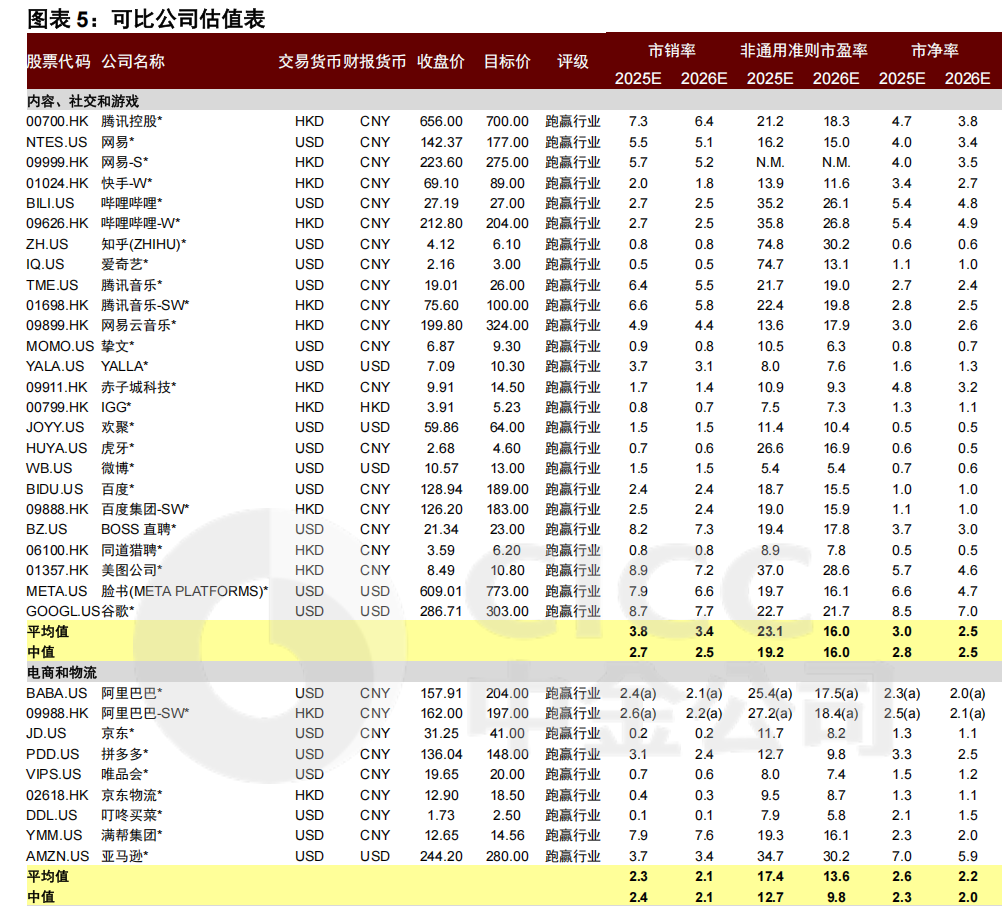

再從估值上看,目前騰訊估值為16倍pe左右,而對應歷史新高的700元目標價,到700元時也就18倍的PE,相對來説騰訊的估值還是便宜的,隨着EPS的增長,騰訊的確定性還是很高。

再看像阿里的估值,若對應204元的價格,到時候才17.5倍PE,目前還是15倍PE左右的估值,相比起美股的25-30倍PE的同行來説,估值還是有較大的差距。

總的來説,當下市場的震盪,一是因為美股去槓桿降倉位帶來的波動;二是市場風險偏好的下降,近期國內基金臨近年底的結賬止盈造成波動,而這些都只是短期的擾動因素,在這輪迴調后還是看好后續恆生科技能有好的表現。

如果希望用一籃子股票對衝個股風險,可以關注下開頭提到的恆生科技ETF南方(520570),不僅優勢資產特徵顯著,還具備高彈性+低估值特點。目前指數成分股包括阿里巴巴、騰訊、中芯國際等港股核心科技龍頭公司,整體估值水平還處在歷史偏低水平。同時,行業分佈集中,指數前十大持倉股里主要為TMT和可選消費,涵蓋了互聯網、電商、AI、雲計算等新興產業,而新經濟消費、科技板塊正是港股的長期核心價值創造者。

值得一提的是,恆生科技ETF南方(520570)的管理費率僅為0.15%,託管費率為0.05%,處於同類最低階梯,持有成本優勢顯著。

有興趣的朋友可關注這隻費率同類最低的恆生科技ETF(520570)及聯接(A類020988、C類020989),在牛市里往往恆生科技指數的漲幅不輸給個股。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?