熱門資訊> 正文

海外「電荒」愈演愈烈,如何理解AI對於電力產業的需求拉動與價值重塑?

2025-11-14 16:11

「算力的盡頭是電力」,這一命題在今年以來海外「電荒」愈演愈烈的背景下已經從一個看似遙遠的預言,變成了引人注目的現實問題。而當前AI數據中心使得全球電力供應走向全面緊張,電價中樞拾級而上的態勢,也有望助推電力行業迎來新一輪的價值重塑。綠色電力ETF易方達(562960,場外聯接A/C: 019058/019059)一鍵打包風光、水電、火電轉型龍頭企業,可以成為投資者關注AI帶動下電力行業景氣攀升機遇的便捷工具!

1. 海外「電荒」來襲,歐美電力價格漲勢迅猛

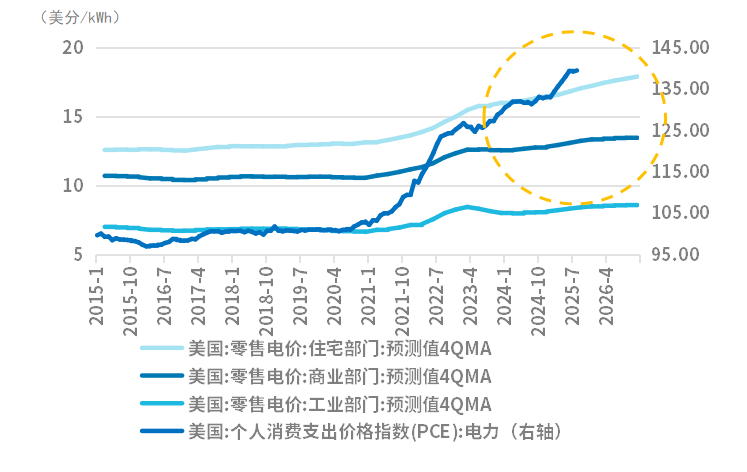

全球AI全面發展,電力需求與日俱增,而以美國為代表的海外國家電力供應系統則對此顯得捉襟見肘。2025年1月,美國官方《Declaring a National Energy Emergency》行政令宣佈美國進入能源緊急狀態,行政令明確指出由於人工智能數據中心的擴張以及國內製造業的增長等技術的快速進步,美國正經歷前所未有的電力需求激增。市場對美國缺電的擔憂逐步強化。海外「電荒」的來勢兇猛從電力價格走勢上可見一斑。在2024年至今的能源價格下行周期,原油、煤炭價格均有回落,但美國電價卻開始飆升。美國電力PCE指數拉昇至近十年以來的高位。歐盟各國電價也出現明顯上浮。

圖:2024年以來能源價格下行周期,美國電力價格拉昇

數據來源:Wind,EIA,截至2025-08

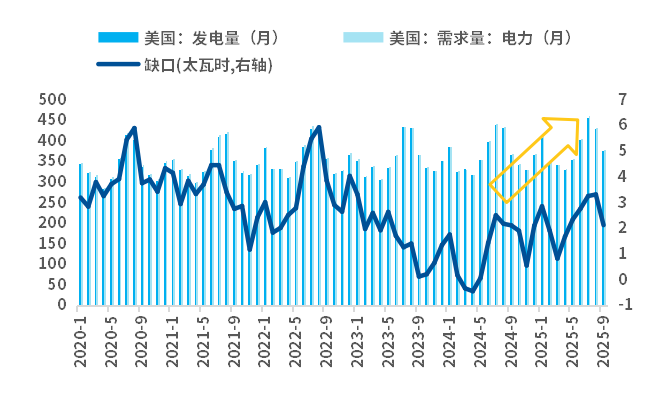

從電力周期來看,2022年以來海外主要國家都處於電力供需格局緊張,電力缺口震盪向上的周期內。美國電力缺口拐點見於2024年4月,2025年美國電力缺口進一步拉大。今年9月美國電力淨進口量2.1太瓦時,1-9月累計進口量20.94太瓦時,對比2024年1-9月累計進口9.31太瓦時的同期數據有明顯增增長。在AI電力需求持續釋放的支撐下,本輪電力周期的景氣上行的持續性與高度均值得期待。

圖:美國發電量缺口測算

數據來源:Wind,截至2025/8/30

2. 2024-2030年中國電力需求增速可觀,有望為電力景氣上行注入充沛動能

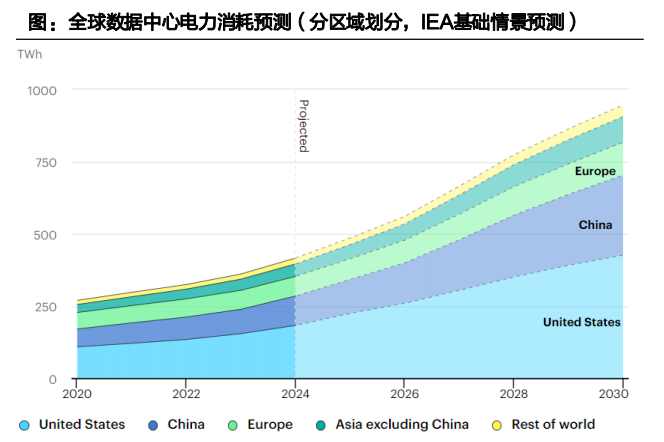

那麼聚焦於中國,國內日新月著的AI數據中心產業對於我國電力需求的拉動幅度能夠有多少大呢?根據國內外權威機構的預計,2024至2030年,我國數據中心用電需求複合增速或將達到15%以上,有望為電力產業需求端景氣上行注入充沛動能。

根據IEA《Energy and AI》測算:2024年全球數據中心用電量約佔全球電力需求的1.5%,即415TWh;到2030年,數據中心的用電量將較2024年翻倍,達到約945TWh,佔2030年全球總用電量的比重約3%,2024-2030年複合增速約15%。而其中,中國和美國是數據中心用電量增長最顯著的地區。

對比2024年,2030年美國用電量增長約240TWh(增長130%);中國增長約175TWh (增長170%),歐洲增長超過45TWh (增長70%),日本增長約15TWh (增長 80%)。

圖:全球數據中心電力消耗預測(分區域劃分,IEA基礎情景預測)

數據來源:IEA 《Energy and AI》、天風證券研究所

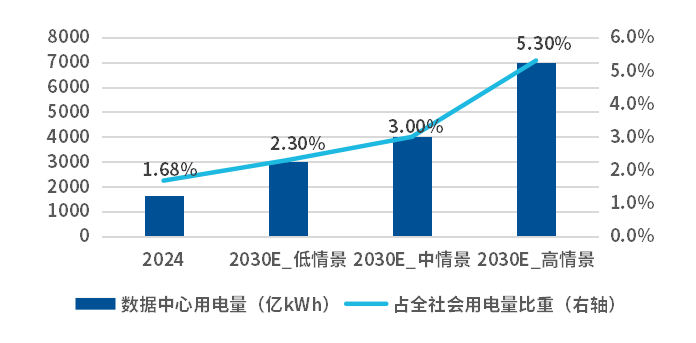

而國內權威機構對此預測也能與IEA預測相互佐證:中國數據中心用電量連續五年呈雙位數增長,2024年達1660億千瓦時,佔全社會用電量比例達到1.68%。中國信息通信研究院基於人工智能基數的發展軌跡進行測算:

(1)高情境:人工智能高速增長,2030年中國算力中心用電或超7000億千瓦時,佔全社會用電量5.3%,24-30年複合增速27.1%;

(2)中情境:人工智能勻速增長,2030年中國算力中心用電或超4000億千瓦時,佔全社會用電量3.0%,24-30年複合增速15.8%;

(3)低情境:人工智能慢速增長,2030年中國算力中心用電或達3000億千瓦時左右,佔全社會用電量2.3%,24-30年複合增速10.4%。

圖:2030年中國數據中心用電量基於不同假設的預測值

數據來源:Wind,中國信息通信研究院《算力電力協同發展研究報告(2025年)》,截至2024/12/31

3. AI不但拉動電量增長,更導致電力負荷壓力陡增,高穩定性電源重要性凸顯

AI需求對於電力系統的衝擊不經在於電量,更在於負荷。AI訓練過程中一大瓶頸就是電力,數萬張GPU卡同時高負荷運行會給數據中心帶來極強的壓力,有時候其電力需求甚至高達數十兆瓦,超過了電網的極限。根據中國信通院發佈的《智算基礎設施發展研究報告(2024年)》,使用英偉達GPU集羣組成的微軟超算數據中心中訓練一次GPT-3模型消耗的電量約為19萬度;以10萬GPU集羣為例,功率超過150MW,一年的耗電量近16億度。

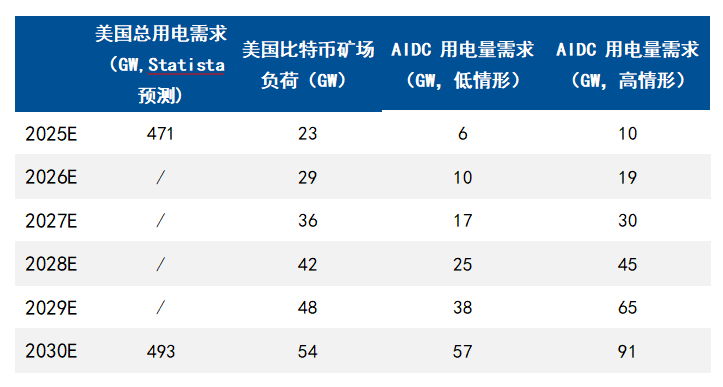

表:AIDC 用電負荷未來或超過比特幣挖礦負荷,達到美國用電負荷的十分之一以上

數據來源:Statista,國盛證券,Semi Analysis等

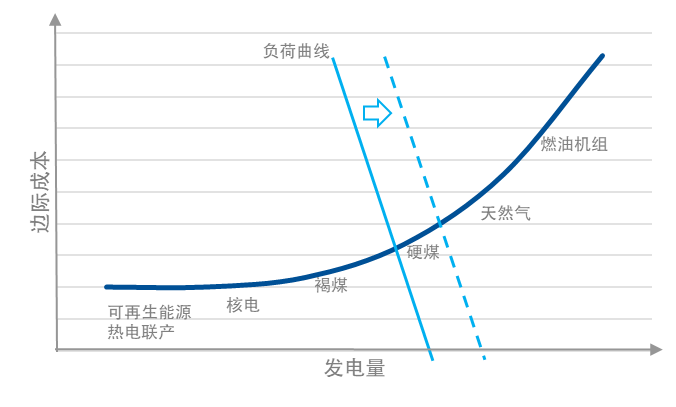

而真正決定電價的需求端因素正是電力負荷,而非總的電量,這恰恰印證了火電的電網·支撐能力價值所在。受AI數據中心電力負荷擴容、電能替代加速以及居民用電比例提高等因素影響,我國用電負荷有望保持較高增速。電力負荷持續右移,這意味着后續電價在需求牽引下的上行動能充足。

圖:火電是電力邊際價格出清者,受到電力負荷與邊際成本兩方面影響

數據來源:華泰證券

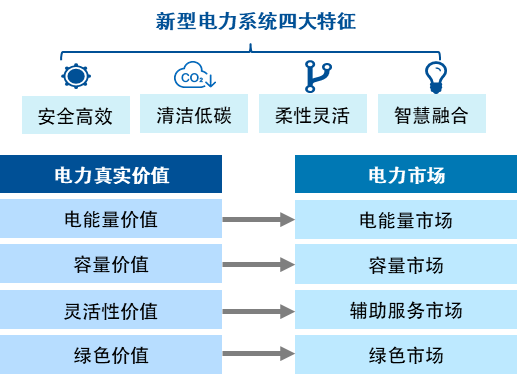

對於AI爆發式增長的電網負荷容量需求,風光等電源的波動性進一步加劇電力系統的脆弱,而火電、儲能等具備電網支撐能力的基荷能源價值凸顯。而當前新型電力系統建設過程中,火電、儲能的容量價值與調節價值將被多種價值機制予以定價,火電、儲能電站的長期ROE有望逐步穩定於較高水平,電力行業的公用事業化路徑得到進一步明確。

圖:新型電力系統建設有利於電力真實價值得到充分反映

AI時代,電力產業成長性的提升有望對於板塊估值提升形成催化。關注此機遇,綠色電力ETF易方達(562960)是一個備受關注的選項,綠色電力ETF易方達跟蹤中證綠色電力指數,聚焦新型電力系統建設的核心受益標的,均衡配置核電、火電轉型企業。

此外,儲能產業也是各國提高新能源電力供給與AI電力需求適配性,推動電力系統轉型升級的重要抓手,儲能產業的長期成長性值得關注。儲能電池ETF(159566)跟蹤國證新能源電池指數,成份股圍繞儲能產業鏈佈局,不含正極、負極、電解液等零部件環節,是佈局儲能產業成長性機遇的便捷工具。場外聯接(A類:021033;C類:021034)。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?