熱門資訊> 正文

再度飆漲!今年表現最好的板塊

2025-11-13 18:25

當下,國內市場對於貴金屬、有色等資源股的估值認可越來越高。

從稀土,到黃金白銀,到鋰金屬、再到銅鋁有色等工業金屬,相關資產在大量資金湧入下接連開啟持續猛漲模式。

11月13日,在期貨及A股市場的黃金白銀,還有銅、鋰、鋁、鉛等有色金屬相關資產都再次迎來全面大漲行情,帶動黃金股ETF(159562)大漲3.07%,有色金屬ETF基金(516650)更是大漲4.06%,均顯著跑贏大市。

這輪關於資源金屬的牛市行情,正在走出比市場預期更為強勢的節奏。

01、全面大漲

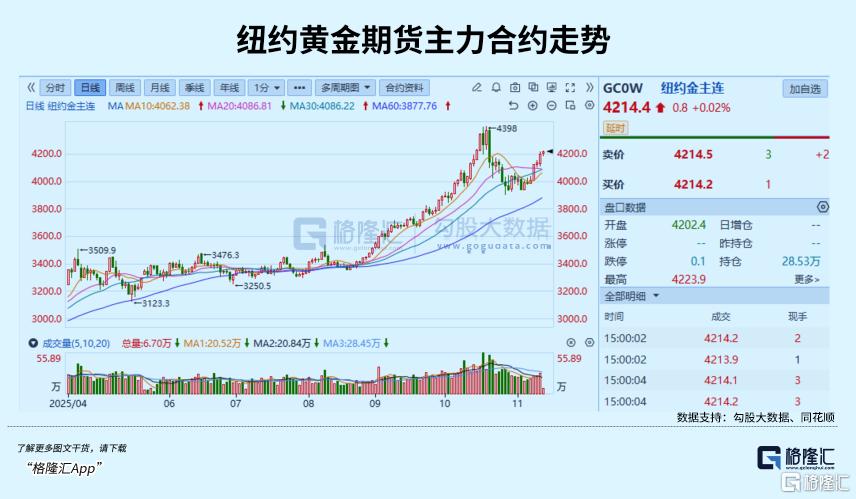

當地時間11月12日,美國結束政府停擺,代表官方經濟數據將恢復發佈,這將為美聯儲12月的降息重新帶來希望。受此預期提振,國際黃金價格周三延續反彈走勢,並再次突破4200美元/盎司大關。

這一利好消息也點燃了今天A股市場的貴金屬市場。

截至今日收市,國內黃金、白銀期貨主力合約分別大漲1.56%、5.48%,並帶動大量其他有色金屬資產大漲。

本周4個交易日以來,黃金白銀的期貨價格已分別累計上漲4.34%、9.61%,其中白銀更收報12588元/千克,強勢突破前期高點並創下歷史新高記錄。

同花順行情數據顯示,在A股市場,多個有色金屬以異常強勢的姿態登上漲幅榜前列。

其中,以鋰電池核心材料的鋰金屬板塊指數漲幅大漲7.03%領漲所有板塊,同時金屬鉛、鋅、鎳、鈷等有色品種也大漲在4%或以上,並且多個相關細分板塊都有數十億元不等的資金淨流入,説明主動資金在大舉入場加倉。

截至收盤,興業銀錫、國城礦業、永興材料、合金投資、盛新鋰能、盛屯礦業、天齊鋰業等十多隻股均強勢封板漲停,成為全市場漲停股最多的大板塊。

除了黃金白銀,鋁金屬也接棒銅金屬帶頭大漲,今天鋁期貨主力合約大漲1.31%,盤中最高報22145元/噸,創下2022年4月以來的新高。

同時A股的鋁板塊在最近一個月也收穫了巨大漲幅。其中作為國內鋁業巨頭的中國鋁業今日A股收漲3.93%,市值突破2000億元大關,最近兩個月漲幅超過了50%。

02、長期硬邏輯支持

與AI、機器人等熱門成長賽道產業類似,今年貴金屬和有色金屬大漲行情,也是有着來着國際宏觀環境、國內政策和行業面等多方面利好的共同催化。

比如黃金白銀,近3年開啟大漲周期背后很大驅動因素是自從2022年俄烏戰爭掀起全球地緣衝突加劇的序幕,疊加特朗普政府重新迴歸后,持續推行「美國優先」的極端貿易保護主義(不斷揮舞關税及經濟制裁等大棒)對全球經貿關係帶來巨大不確定性,導致全球避險情緒持續升溫,進而驅動資金紛紛湧入黃金市場尋求資產保值,推動金價上漲。

更深遠的影響在於,特朗普的貿易保護主義和將美元武器化的舉動,疊加美債規模不斷攀升的帶來美債危機擔憂,讓全球其他國家央行、機構和投資者因此更加深刻意識到美元儲備的潛在風險,使得大量國家加速開啟了去美元化進程。

而大量購買作為「超主權貨幣」的黃金就是重要措施之一。

世界黃金協會調研顯示,95%的受訪央行計劃未來12個月繼續增持黃金。而就在上周,中國央行發佈數據顯示,中國10月末黃金儲備報7409萬盎司(約2304.457噸),環比增加3萬盎司(約0.93噸),為連續第12個月增持黃金。

在另一方面,今年下半年來,市場也在大規模押注美聯儲開啟新一輪降息周期,也幫助於推動黃金白銀等貴金屬價格上漲持續。

摩根大通認為,黃金仍是該行「今年確信度最高的多頭配置」,短期回調不影響長期上行趨勢,2026年底目標價5055美元/盎司。

而稀土金屬作為具有國家重大戰略價值的資源,也在這一輪全球地緣博弈中獲得更多的估值上漲機遇,並進一步推動了資源類金屬得到市場關注。

還有鋰金屬,今年來鋰電池銷量暴漲直接拉動鋰金屬的需求增長。2025年前三季度,我國新能源汽車銷量達1119.60萬輛,同比增長34.55%,出口量更是同比暴漲89.4%。

同時,儲能領域的崛起給鋰需求再添一把火。2025年前三季度,國內儲能鋰電池出貨量達430GWh,同比近乎翻倍(增長99.07%)。不僅國內光伏、風電配套的大型儲能項目需求旺盛,海外訂單也極為誇張,上半年中國儲能企業收到的海外訂單同比漲了246%。大量儲能設備的生產,讓鋰的消費場景不再侷限於汽車,需求端進一步擴容。

這些鋰電板塊的企業不僅是高景氣,而且更是有實際業績飆升帶來的估值支撐。數據顯示,2025年前三季度鋰電池板塊營收達1.78萬億元,同比增長12.81%,淨利潤同比增長28.07%,超七成企業營收正增長。鋰行業盈利和市場規模雙增長,也更加刺激了資本市場對於擁有鋰資源的企業的估值青睞。

至於銅鋁等主要工業有色金屬,不僅同樣受益於新能源產業的爆發,也顯著受益於近兩年AI和機器人等產業鏈大爆發帶來的電力電網、算力、服務器等基建需求的爆發增長。

IDC機構報告表示,2025年全球AI服務器出貨量將突破250萬台,對應的年用銅量會從2023年的3萬噸飆升至22.5萬噸,3年增長6倍。

值得一提的是,在全球地緣戰爭加劇和關税戰及去全球化擔憂下,尤其是美國已將稀土、鎢、鉬等納入「關鍵礦產清單」等刺激下,全球國家「去美元化購金潮」正逐步延伸至銅、稀土、鋰等工業戰略資源。

更需要注意的是,對於銅金屬,2025年,全球金屬銅市場就整體處於供應偏緊的狀態。2025年全球精煉銅需求達2729萬噸,增速2.5%-2.8%,而供應增速僅1.1%,遠低於需求增長,缺口規模約10萬噸。往后幾年,供需缺口還會不斷擴大。

而從供應來看,當前全球銅礦產量增長還面臨多重製約,比如2025年主要銅礦生產中斷的情況增多,以及全球銅礦平均品位明顯下降(從2000年的0.81%降至2023年的0.45%),導致開採成本攀升(近十年上漲80%)。此外,還有近年來越發頻繁的地緣風險,比如剛果(金)、智利等主產國面臨環保政策收緊,都會對銅的全球供應帶來干擾。

也就是説,目前銅市場面臨需求持續高速增長,但供應端在面臨儲量減少、成本抬升和政策管控等不利條件。

國際能源署(IEA)指出,2035年「淨零排放情景」下銅缺口超40%。2035年全球銅需求將達5000萬噸,而供給僅3500萬噸,缺口1500萬噸。若全球嚴格執行碳中和目標,2050年累計銅需求將達35億噸(相當於歷史開採總量的4倍),而供應能力僅能滿足60%。

這就必然會導致未來銅價上漲,並且長周期看漲幅很可能不會小。

而鋁金屬不同於其他的多數有色金屬產業的是,其主要話語權在中國。而中國是全球最大的電解鋁生產國和消費國,產銷量均佔全球60%以上。而且中國大型鋁企都普遍擁有全產業鏈工序,成本控制能力極強,而且70%以上電解鋁企業擁有自備電廠,因此能做到在全球市場中具有極大成本優勢。

近幾年來,全球都在強力推行「碳中和」政策,推動資源型行業綠色轉型和供給側改革,導致電解鋁行業一直處於供需緊平衡狀態。這種狀態下,鋁價長期易漲難跌,而像中國鋁業這種有規模優勢、成本優勢的行業巨頭,迎來業績與估值的雙增長也就水到渠成了。

03、年內表現最好的板塊

今年前三季度,紫金礦業、洛陽鉬業、贛鋒鋰業、江西銅業、華友鈷業等多隻千億市值級別的有色巨頭都走出了股價翻倍行情。

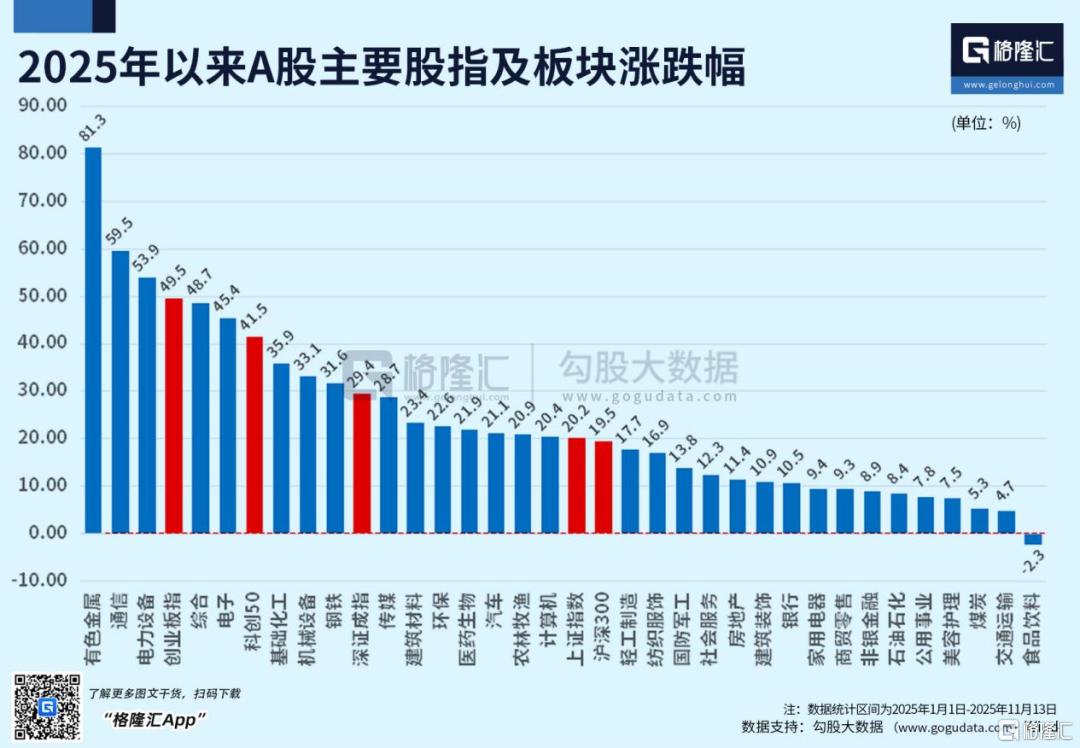

數據顯示,今年以來,A股90只有色概念股中,已共有60股漲幅超過50%,其中有超過30股更是實現了市值翻倍,這造就了有色金屬的漲幅在今年所有板塊中整體高達81.32%,處於遙遙領先的地位,甚至顯著跑贏了被市場熱捧的AI和機器人等熱門賽道板塊。

但種種數據跡象表明,貴金屬和有色金屬目前正處在不斷增強的景氣周期階段,這些資產的上漲空間還遠未到天花板。

目前已經有大量資金在密集流入這些板塊,不僅在流入紫金礦業、洛陽鉬業、華友鈷業等行業巨頭中,一些礦產資源豐富、或有一體化優勢以及規模化優勢的行業龍頭也同樣獲得了資金關注。

這就給到了投資者很多的選擇,所以目前很多投資者選擇了借道ETF來佈局這些資產。

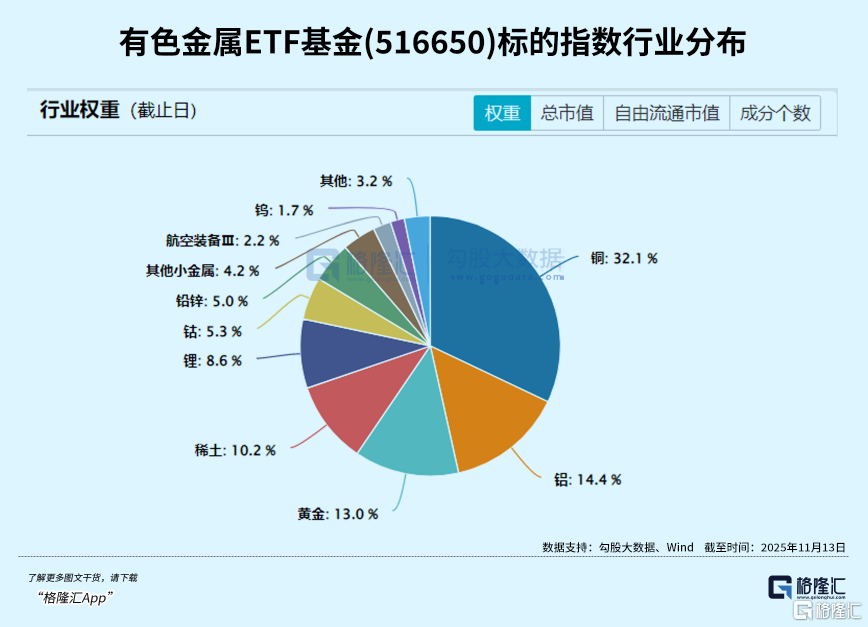

比如,有色金屬ETF基金(516650)緊密跟蹤中證細分有色指數,聚焦銅(32.1%)、鋁(14.4%)、黃金(13.0%)、稀土(10.2%)、鋰(8.6%)等戰略資源品種。能既受益傳統經濟復甦(銅、鋁)和前沿科技浪潮(稀土、鋰、鈷),同時享受黃金的避險穩定性。

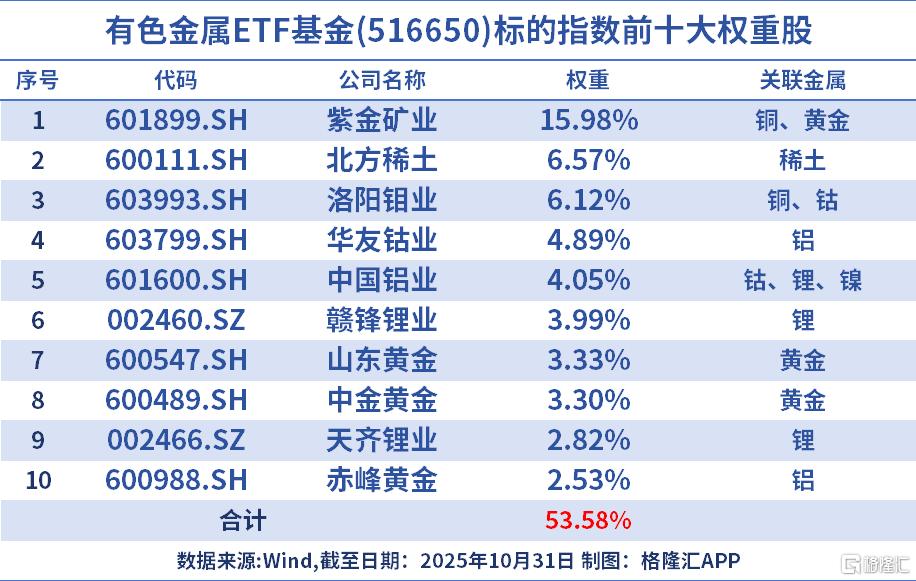

有色金屬ETF基金(516650)的前十大權重股包括紫金礦業、北方稀土、洛陽鉬業、華友鈷業、中國鋁業和贛鋒鋰業等,合計權重為53.58%,集度高於同類中證有色指數(48.3%),因此細分有色指數年內上漲83.05%,跑贏中證有色2.6個百分點,表現是十分優秀的。

數據顯示,有色金屬ETF基金(516650)在8月14日-10月17日獲資金集中搶籌,合計淨流入17.55億,年內份額激增900.76%。

還有另一個,黃金股ETF(159562)是股票型黃金ETF,通過一籃子投資港A黃金產業鏈上的上市公司股票,權重股聚焦金礦股,如紫金礦業、山東黃金、中金黃金等,也包含珠寶零售公司老鋪黃金、周大福等,因此素有「金價放大器」之稱,COMEX黃金今年上漲59%的情況下,該ETF年內漲幅為86.98%。

此外,「黃金税」新政對涉及黃金實物的投資增加徵稅,實則間接鼓勵個人通過銀行虛擬黃金、黃金相關ETF等渠道投資,因為這些產品屬於金融工具,不在實物交割的税收範圍內,交易成本更低,如黃金股ETF(159562)的綜合費率僅0.2%,屬於同類最低,后續或將吸引更多實物黃金投資者轉向該類渠道。

04、尾聲

可以較為確定的是,在宏觀地緣局勢影響、美聯儲開啟降息周期,以及供應端偏緊但需求端增量不斷飆升等多重因素共同影響下,貴金屬和有色金屬等資源在未來的上漲空間仍較為值得期待。

這是一個未來確定性很高的投資方向,如果看好這個方向的前景,不妨多關注相關市場的動態,以尋找更合適的佈局機會。(全文完)

推薦文章

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元

美股機會日報 | 緩和信號再現?特朗普考慮「帶着封鎖停戰」,三大期指齊漲!機構直言美光「跌過頭」,恐慌后或迎強勁反彈