熱門資訊> 正文

從"H股ETF"到"恆生中國":一場關於中國核心資產投資的戰略升級

2025-11-13 09:21

2025年11月18日起,恆生中國企業ETF(510900)擴位簡稱由「H股ETF」變更為「恆生中國企業ETF」,場內簡稱由「H股ETF」變更為「恆生中國」。H股ETF(510900)將以「恆生中國企業ETF」的新名字與大家見面。這次更名,不只是換個稱呼,就像城市在發展,老地圖需要更新一樣——「H股」早已無法涵蓋眾多在港上市的優質中國公司。新名字「恆生中國」,讓名稱迴歸本質,幫助我們看清其投資中國核心資產的真實面貌。稱謂升級,投資視野也隨之開闊。

一、恆生中國企業指數的前世今生

恆生中國企業指數的三十年發展史,是一部緊隨中國經濟發展而不斷自我革進的進化史。

(1)初創期 (1994-2000):H股的誕生

1994年8月8日,為追蹤首批在港上市的內地國有企業(H股),國企指數誕生。它最初僅包含10家以青島啤酒為代表的工業企業,市值不足千億港元,是一個觀察中國國企改革初入國際資本市場的微小窗口。

(2)擴張期 (2001-2007):金融巨頭的烙印

隨着中國加入WTO,經濟飛速發展,工商銀行、建設銀行等金融巨頭密集赴港上市並被納入指數。指數規模急速膨脹,金融板塊權重一度超過70%,使其被深深烙上「金融指數」的印記。

(3)調整期 (2008-2017):單一結構的陣痛與新經濟的崛起

高度集中的行業結構埋下了隱患。在2008年全球金融危機中,指數遭遇了-76.75%的最大回撤。與此同時,中國經濟結構正在轉型,騰訊等一大批民營科技企業在港崛起。一個僅包含H股且金融股獨大的指數,已無法代表中國經濟的未來活力,改革的呼聲日益高漲。

(4)轉型期 (2018-2024):脱胎換骨,擁抱新經濟

2018年成為該指數發展的「分水嶺」。指數編制規則迎來重大變革,開始納入紅籌股(如中國移動)和P股(內地民營企業)。隨着騰訊、美團、快手等科技與消費龍頭持續被納入,至2024年,科技與消費板塊權重合計突破50%,指數成功擺脫了長達十余年的「金融指數」標籤,完成了成份結構的根本性轉變。

(5)成熟期 (2025年至今):均衡發展的新篇章

2025年3月,恆生指數公司進一步優化規則,設置8%的單一成份股權重上限,降低了巨頭公司的過度影響,使指數分佈更為均衡。

經過五輪深刻的進化,恆生中國企業指數成功實現了從一個狹窄的「H股窗口」到全面代表「香港上市中國核心資產」的華麗轉身,其歷程正是香港資本市場與中國經濟同頻共振的最佳見證。

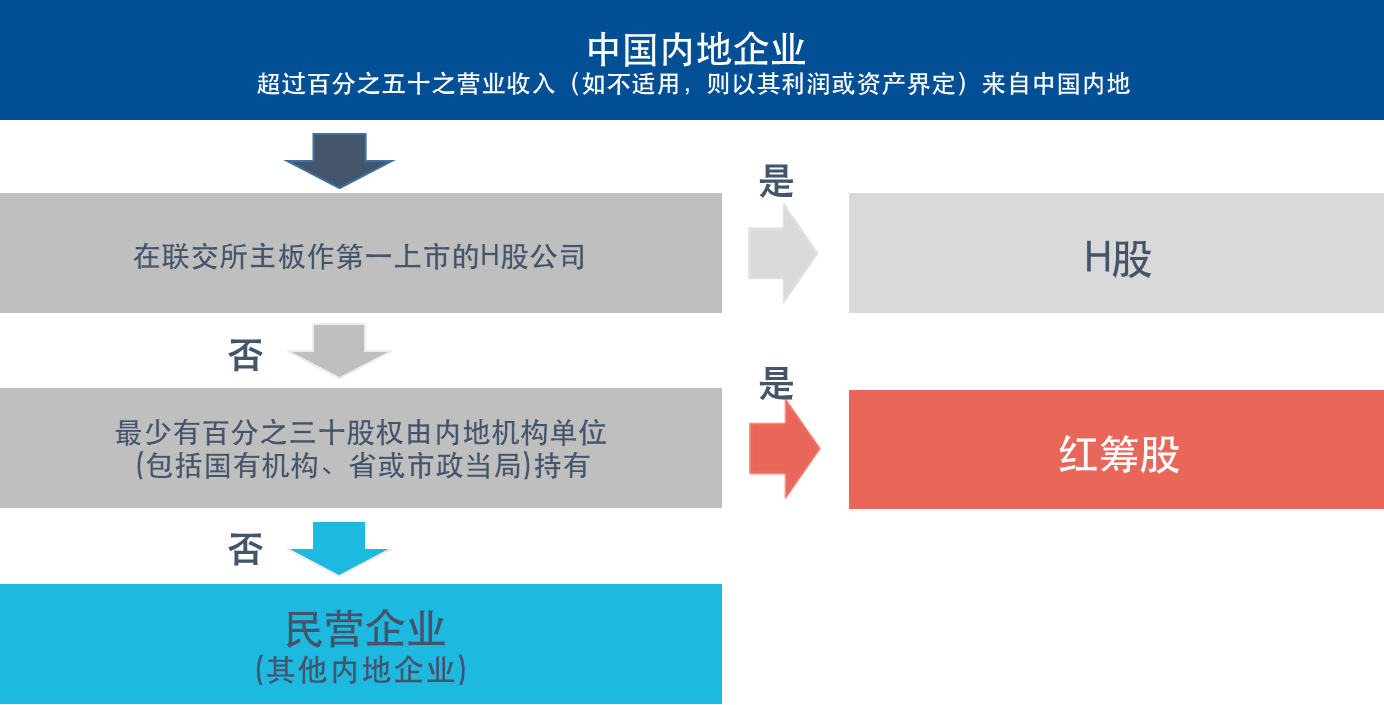

一張圖看懂H股、紅籌股和其他香港上市內地公司:

注:資料來源為恆生指數公司2017年發佈的報告《優化恆生中國企業指數成為具代表性的「香港市場中國指數」》

二、恆生國企指數 vs 恆生指數:更聚焦中國敍事,估值更具吸引力

恆生中國企業指數作為繼恆指之后的香港另一標杆指數,其選擇在香港上市的內地企業,反映在香港上市的中國內地企業的整體表現。指數選取綜合市值排名最高的前五十隻證券,每季度進行調倉,個股權重上限為8%。該指數行業分佈均衡,截至2025年9月,可選消費(29.88%)、信息技術(24.49%)、金融(23.18%)構成驅動指數的「三駕馬車」。

通過與恆生指數對比,我們可以更清晰地看出恆生中國企業指數的特點。其可選消費、信息技術、通訊服務合計佔比超過60%,金融行業佔比顯著低於恆生指數,「新經濟」與均衡的特徵突出。在具體成份股上,兩個指數前十大權重股的集中度(CR10)相近,但側重點有所不同。恆生指數的成份股包含了友邦保險、香港交易所等業務重心或經營環境在香港本地的公司。而恆生中國企業指數的成份股均為業務根植於中國內地市場的核心企業,精準聚焦「中國故事」的核心敍事。

另外從估值水平來看,截至三季度末,恆生國企指數的市盈率與市淨率均低於恆生指數,在當前也展現出相對更強的估值吸引力。

三、恆生中國企業指數投資價值展望

10月港股出現回調,一方面中美經貿會談利好落地,此前獲利資金出現一定的獲利了結行為;另一方面,美聯儲12月降息仍存在不確定性,市場風險偏好邊際回落。但展望后市,港股市場未來的表現值得期待。細分來看:

宏觀政策:國內經濟保持韌性,2025金融街論壇年會上,央行表示將繼續堅持支持性的貨幣政策立場;《「十五五」規劃建議》提出堅持以經濟建設為中心,保持經濟增長在合理區間;中美元首在韓國釜山舉行會晤,中美吉隆坡經貿磋商成果公佈,美聯儲10月繼續降息25BP。

企業盈利:2025H1港股營收增速較去年整體抬升,增量由可選消費、日常消費、信息技術等行業領銜,其中,可選消費和信息技術營收增速超10%。2025H1港股利潤增速回落,但整體仍保持正增。AI產業催化也有望帶動港股科技相關板塊淨資產收益率(ROE)改善,繼而帶動整體市場估值抬升。

估值方面: 截至10月底,恆生指數和恆生中國國企指數PE_TTM分別為11.7和10.5,位於2010年以來75.6%和82.1%的歷史分位數,均較9月有所下降。

增量資金:截至10月底,南向資金年內持續加碼,淨流入規模創下歷史新高,累計流入1.26萬億港幣,內資定價權不斷提高。

國內政策積極發力,基本面有望持續修復;隨着美國通脹回落,未來美聯儲或仍將繼續降息,推動海外流動性邊際改善。基本面修復與流動性改善有望形成共振,港股市場中長期前景值得關注。

數據來源:Wind,截至2025年10月31日