熱門資訊> 正文

特變電工的「又一春」:AIDC引爆電網升級需求,特高壓龍頭三季報業績拐點已現

2025-11-12 20:33

本文來源:時代商業研究院 作者:郝文然

來源|時代商業研究院

作者|郝文然

當AI算力的爆發性增長觸及電網的承載極限,一場圍繞電力基礎設施的升級浪潮已勢不可擋。

資本市場敏鋭地捕捉到這一趨勢,2025年11月首周,電網設備板塊成為A股市場最耀眼的明星,整體上漲12.45%。

在這輪熱潮中,龍頭標杆特變電工(600089.SH)因其股價新高與三季報業績拐點,使其成為連接AI需求與電網投資的核心標的。而中標沙特164億元大單所展現的長期確定性和國際市場潛力,更讓公司站上風口。

AI算力引爆電網需求,特高壓龍頭受益

今年以來,人工智能數據中心(AIDC)對電力供應的需求呈現出量級式增長。美國能源信息署(EIA)預測,2025年和2026年,美國電力消費量將分別達到4.201萬億千瓦時和4.244萬億千瓦時,創下歷史新高,其中數據中心用電是主要增長驅動力。

與傳統數據中心相比,單台AI服務器的功耗可達普通服務器的3~5倍,這對電力供應的穩定性和持續性提出了更高要求。

變壓器是維持電力系統穩定的核心。與傳統工業用變壓器相比,數據中心用變壓器需同時滿足「高可靠性、低損耗」兩大核心要求,並具備應對突發性負載變化的能力。這不僅要求變壓器故障率長期處於低位,還要求其能效水平達到國家一級標準。

事實上,AI電力短缺的壓力已經傳導至變壓器的供需關係上。英國諮詢公司伍德麥肯茲(Wood Mackenzie)今年的最新報告顯示,美國為AI驅動的數據中心升級電網的努力,將使今年電力變壓器需求超出供應30%。全球領先的變壓器生產商日立能源(Hitachi Energy)警示稱:當前變壓器行業已面臨「產能不堪重負」的困境。

數據中心變壓器市場有望迎來快速增長。根據QYResearch,預計2031年數據中心變壓器全球市場銷售額將飆升至29.96億美元,2025-2031年期間年複合增長率(CAGR)達到13.4%。

面對這一巨大新增需求,特變電工作為國內特高壓核心設備供應商,能夠提供從10kV到220kV乃至更高電壓等級的全系列、高效率、高可靠性的乾式和油浸式變壓器產品,並能提供集成化的智能輸配電解決方案。

其中,SCB18型高效節能干式配電變壓器、SCBH型非晶合金乾式變壓器等超高能效等級的乾式變壓器的損耗遠低於國家標準,能顯著降低數據中心的PUE(能源使用效率)值和運營成本,且具備空載損耗極低、強大的過載與抗短路能力、低噪音等優點,高度適配數據中心需求。

憑藉其行業地位與技術護城河,作為特高壓龍頭的特變電工有望深度受益於數據中心的變壓器需求增長。

三季報利潤增速回正,業績拐點確立

特變電工在二級市場的火熱表現並不僅源於AIDC概念炒作,其業績已出現實質性反轉作為股價支撐。

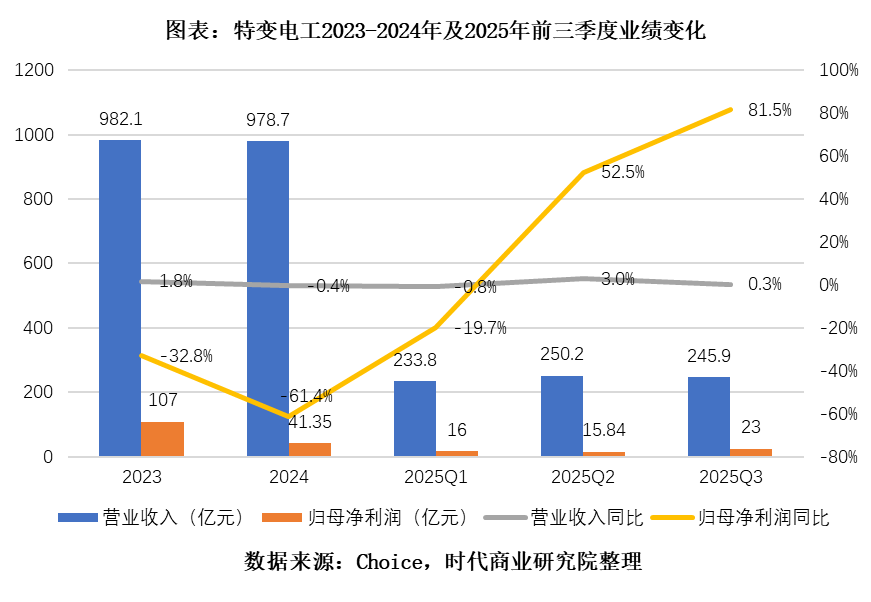

今年前三季度,該公司實現營業收入729.9億元,同比增長0.9%;歸母淨利潤54.8億元,同比增長27.6%,增速回正。作為對比,該公司2023年、2024年歸母淨利潤同比增速分別為-32.8%、-61.4%。

今年以來,特變電工業績可概括為「低開高走、觸底反彈」。

從單季度數據看,特變電工第一季度營業收入233.8億元,同比下滑0.8%,歸母淨利潤16.0億元,同比下降19.7%,開局表現疲軟;但隨后兩個季度業績持續改善,到第三季度實現營業收入245.9億元,同比增長0.3%;歸母淨利潤23.0億元,同比大幅增長81.5%。

不過需指出,特變電工第三季度歸母淨利潤的大幅增長,主要受華電新能(600930.SH)上市產生13.0億元的大額公允價值變動收益影響。

剔除非經常性損益后,該公司第三季度扣非淨利潤10.63億元,同比增長2.0%。雖然該增速並不突出,但相比第一季度的-19.7%已經實現了較大幅度的轉正,拐點信號強烈。

特變電工今年來的業績增長主要受益於國內電網投資的拉動。根據國家電網公司規劃,2025年投資將首次超過6500億元,聚焦優化主電網、補強配電網、服務新能源高質量發展。截至2025年10月,特變電工已獲得國網輸變電設備訂單52.3億元,其中特高壓訂單3.97億元,輸變電中標金額同比增長41%。

特變電工的盈利能力有所改善,前三季度毛利率為18.27%,同比微降0.68個百分點;淨利率為7.86%,同比增長1.64個百分點。

改善的原因之一是特變電工控股子公司新特能源(01799.HK)硅料業務的虧損收窄。2025年前三季度,新特能源實現歸屬於上市公司股東的淨利潤-5.27億元,虧損幅度收窄。

有機構指出,隨着「反內卷」推進,硅料報價已有大幅上漲,2025年第三季度多晶硅N型緻密料均價環比增長23.8%。受益於此,特變電工的新能源業務有望在第四季度繼續減虧。

然而,特變電工的財報中也存在一些隱憂。三季報顯示,該公司經營活動現金流淨額為61.1億元,同比下降17.6%。這可能與高額應收賬款有關,三季報顯示,該公司應收賬款為219.5億元,而扣非淨利潤為38.5億元,兩者比值達到5.7:1,有些偏高,反映出該公司回款速度較慢。

此外,三季報還顯示,該公司存貨周轉天數為116天,同比延長13天;應收賬款周轉天數為68天,同比延長6天,反映出運營質量的不足。

上半年國際簽約額猛增65.9%,沙特164億元大單錨定長期業績

特變電工的國際化佈局正迎來高速增長期。2025年上半年,該公司國際市場簽約金額達11.20億美元,同比大增65.9%,海外拓展勢頭強勁。

8月28日,特變電工中標沙特電力公司超高壓、高壓電力變壓器及電抗器的本地化採購項目,中標總金額約164億元人民幣,執行期7年。這一項目為該公司長期業績提供了高確定性。

沙特訂單不僅金額巨大,更意味着特變電工成功進入了中東高端市場。根據沙特電力公司招標文件,特變電工未來將在沙特建設變壓器、電抗器製造工廠,實現相關產品的本地化生產及供應。這有望進一步提升其在中東市場的份額與競爭力。

從區域市場看,特變電工2025年上半年的海外收入佔比為12.3%,相較2023年的9.4%已有提升,未來海外空間仍然很大。

在AI算力驅動的電力需求爆發背景下,特變電工的海外佈局正與全球電網升級浪潮相契合。該公司產品已進入美國、俄羅斯、印度、巴西等60多個國家和地區,為其把握全球AI電力基礎設施投資機遇奠定了堅實基礎。

不僅如此,該公司已為塔吉克、吉爾吉斯斯坦、菲律賓、坦桑尼亞等20多個國家和地區提供涵蓋電網、電源建設的成套項目總承包服務,進一步深化了技術標準輸出和本地化運營能力。

總結

在AI算力革命與全球電網升級的歷史性交匯點上,特變電工憑藉其在特高壓設備領域的核心優勢,正迎來明確的業績拐點與成長新周期。該公司不僅深度受益於國內超6500億元的電網投資浪潮,其高效節能變壓器更是精準滿足數據中心爆發性電力需求。沙特164億元里程碑式訂單不僅鎖定了未來七年的業績確定性,也標誌着其技術實力獲得國際高端市場認可。

以中國電網需求增長為業績基底,疊加全球算力爆發帶來的電網更新浪潮,特變電工的短期、中期、長期發展路徑已經日漸清晰,這家老牌龍頭企業或正步入新的成長階段。

(全文2531字)