熱門資訊> 正文

美聯儲下一次QE得買AI公司債?「華爾街最準分析師」又拋神論

2025-11-10 13:00

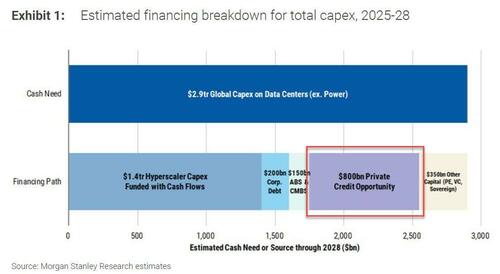

財聯社11月10日訊(編輯 瀟湘)早在9月底,財聯社就曾報道過AI浪潮背后所存在的「萬丈債務懸崖」。這印觀了今夏以來就存在的一個業內觀點:超大規模雲服務商很快將耗盡自由現金流來支撐其鉅額資本支出擴張計劃,屆時將不得不依賴超過萬億美元的新增債務發行(包括8000億美元私募信貸)。

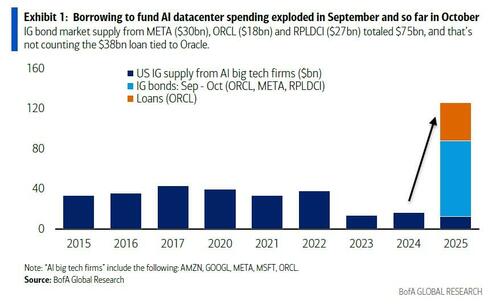

儘管股市數月來一直基本無視金融領域最根本的問題——資金來源與用途,但這一切在11月第一周戛然而止。Meta、甲骨文等公司的新債發行潮,引發了市場對人工智能泡沫可信度的深刻質疑:當數萬億美元的「循環融資」機制即將耗盡企業現金流時,這個泡沫還能撐多久?

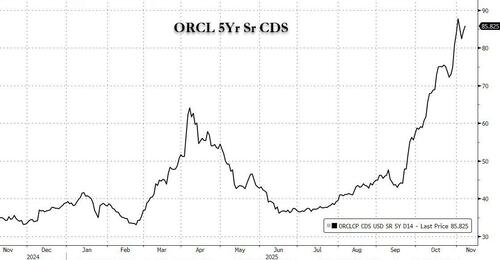

最終引發市場恐慌的,可能不僅波及股票,更直指市場核心:債券及看似「堅不可摧」的企業違約風險——如甲骨文公司,其信用違約互換(CDS)合約近日已暴漲。

美國AI「鐵索連環」融資的核心——OpenAI公司的高層,近期甚至談論到了「政府可扮演擔保后盾以促成融資」的問題,這或許是迄今最令人敏感的言論。儘管該公司CEO奧爾特曼此后駁斥了該公司將尋求聯邦擔保以降低AI基礎設施鉅額支出風險的傳聞。

鑑於就連最迟鈍的資金(股市資金)上周終於也察覺到了危機,這不禁讓人思考下一步會發生什麼?

答案或許依然來自有着華爾街「最準分析師」之稱的美銀首席策略師哈特內特(Michael Hartnett)——早在八月他就精準預言需密切關注信用利差以判斷AI泡沫破裂的時機。而在上周末其最新題為《高血壓》(Hypertension)的資金流報告中,這位美銀首席投資策略師指出:在他發出預警三個月后,超大規模AI企業的債券信貸利差已開始擴大並引發關注……

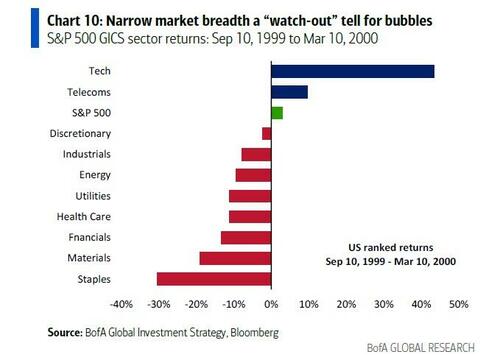

在聚焦近期科技巨頭日益加劇的震顫行情時,哈特內特提到,繁榮與泡沫終將以「警惕」與「撤離」信號告終。當前確有諸多警示徵兆,例如:

市值集中度(七巨頭」/AI股佔比超40%)

市場廣度(參照1999年泡沫最后6個月)

估值水平(AI巨頭市盈率達45倍)

全球買盤(日本愛德萬測試與韓國SK海力士股價在短短8周內翻倍)

散户買盤(科技股近兩月資金流入創紀錄)

不過,哈特內特也指出,市場最終的「離場信號」永遠是利率——而目前美聯儲並未加息,收益率也未飆升。這就是「大空頭」必須靜待時機的原因(邁克爾·伯里可能又一次過早入場了?)。

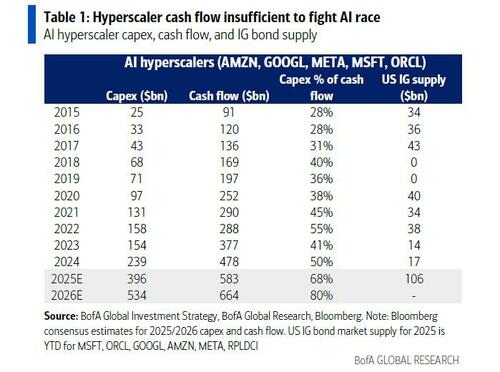

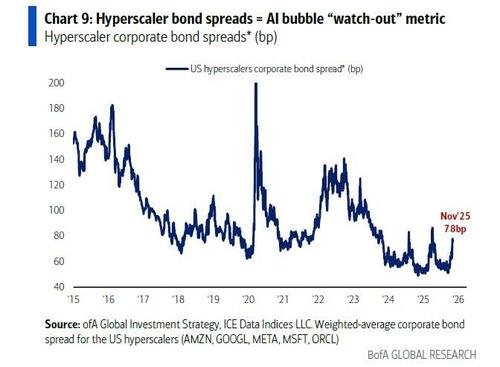

在等待做空股票良機之際,哈特內特透露其正在做空超大規模雲服務商的債券,因它們的現金流已不足以應對AI資本支出軍備競賽:

過去七周內,債券發行規模高達1200億美元,就連人工智能領域的巨頭們也暗示,政府需要出手相助以降低資金成本。 果不其然,超大規模雲服務商債券的信貸利差已從9月份的50個基點升至80個基點附近……

這可能意味着利差低點已經成為過去時!

哈特內特同時提醒人們:在2000年3月科技泡沫頂峰前,美國科技公司債券價格(CITE)曾下跌8%。換言之,若歷史重演,情況將急轉直下。

而當信貸緊縮蔓延至AI企業時,哈特內特最新報告開篇提到的一個預言可能就將應驗:「美聯儲下次實施量化寬松(QE)時,你就會看到他們購買人工智能超大規模企業的債券。」

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?