熱門資訊> 正文

廣發證券最新展望:多因素共振催化,港股或正醖釀新一輪反彈契機與佈局邏輯

2025-11-10 07:45

智通財經APP獲悉,廣發證券發佈研究報告稱,港股牛市的基礎並未破壞,但演進方式更可能呈現「震盪上行、重心緩升」的特徵,而非單邊快速上漲,港股的11月基本面驅動效應強,仍然要重視高景氣板塊的價值。在配置上,仍然採用槓鈴策略,港股穩定價值類資產(尤其是AH溢價相對較高H股)作為底倉長期配置,港股景氣成長類資產的產業邏輯依然堅實,震盪中孕育機會。一旦上述Trigger出現,資金可能會流入中國最具備全球競爭優勢的核心資產,例如恆生科技(互聯網、新能源車)等。

恆生科技指數近期波動較大,主要由於前期利好因素開始扭轉,港股流動性階段性承壓。科技成長板塊在經過二、三季度的輪動上漲后,存在部分資金獲利了結壓力,對利好反應趨於鈍化,而對外圍摩擦、行業監管、業績低於預期等利空因素更為敏感,市場波動加劇。

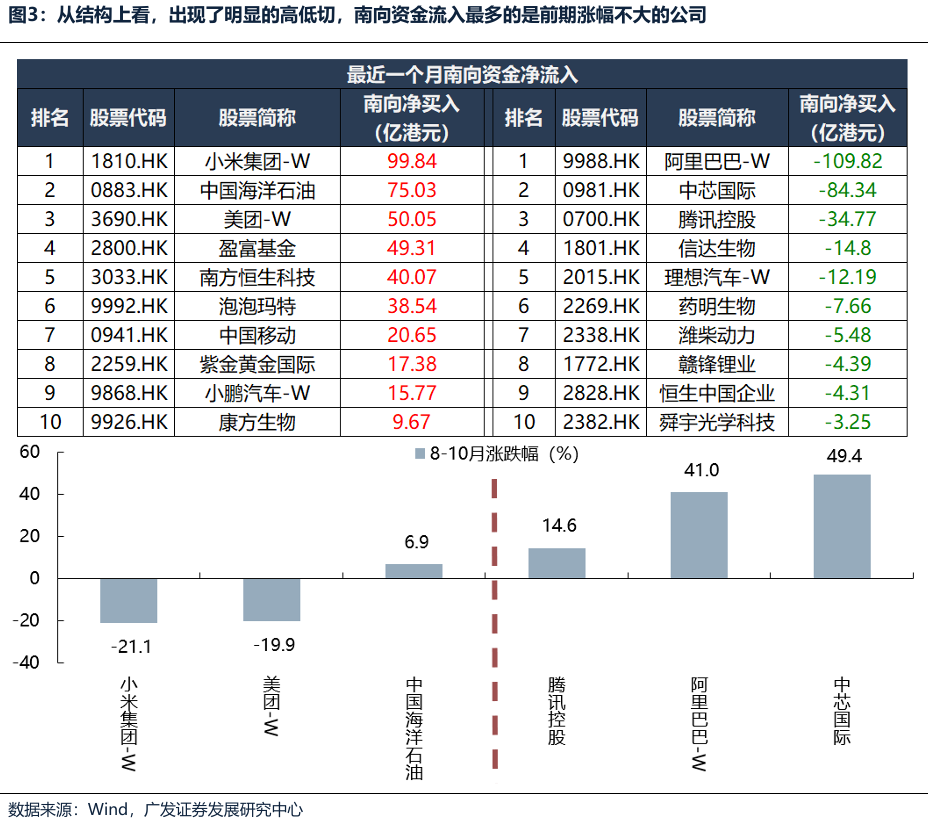

當前淨利潤增速和漲幅看似分叉,實則不然,本輪港股上漲是有較強基本面支撐。

(1)一方面,傳統行業和新興產業出現業績分化,新興產業迎來爆發式增長,而港股整體業績增速主要受到傳統行業拖累。另一方面,有業績支撐的行業漲幅更大,支撐指數整體上漲,例如新能源、AI、有色金屬、鋼鐵、半導體等,而業績增速繼續回落的行業,漲幅普遍較小,例如地產、基建、消費、金融等。

(2)港股中內資企業佔比超過70%,收入和利潤來自中國經濟,從A股財報中可以一探港股企業的經營趨勢。目前中國企業的總量拐點比預期要早,企業預期和信心逐漸穩定,現金流量表和資產負債表恢復后,逐漸啟動補庫存、擴產能。訂單增速連續5個季度上行,以製造業的訂單恢復爲主。雖然傳統經濟部門仍有壓力(內需消費、地產周期、服務業),但是中國企業整體依靠先進製造業,尤其是來自於科技/外需的先進製造業,憑藉其結構轉型和業績釋放,實現了總量維度的企穩甚至改善。

港股下一階段上漲Trigger有哪些?

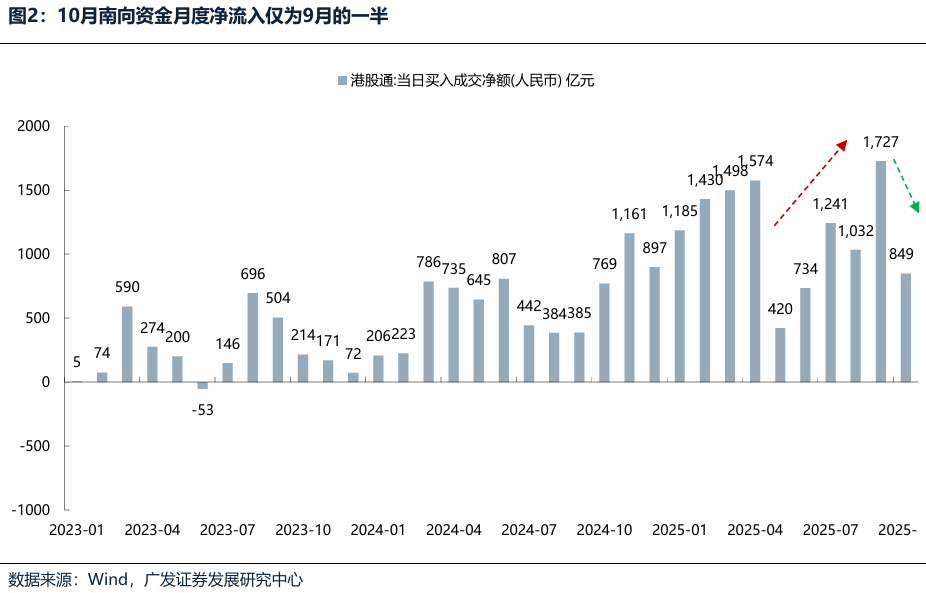

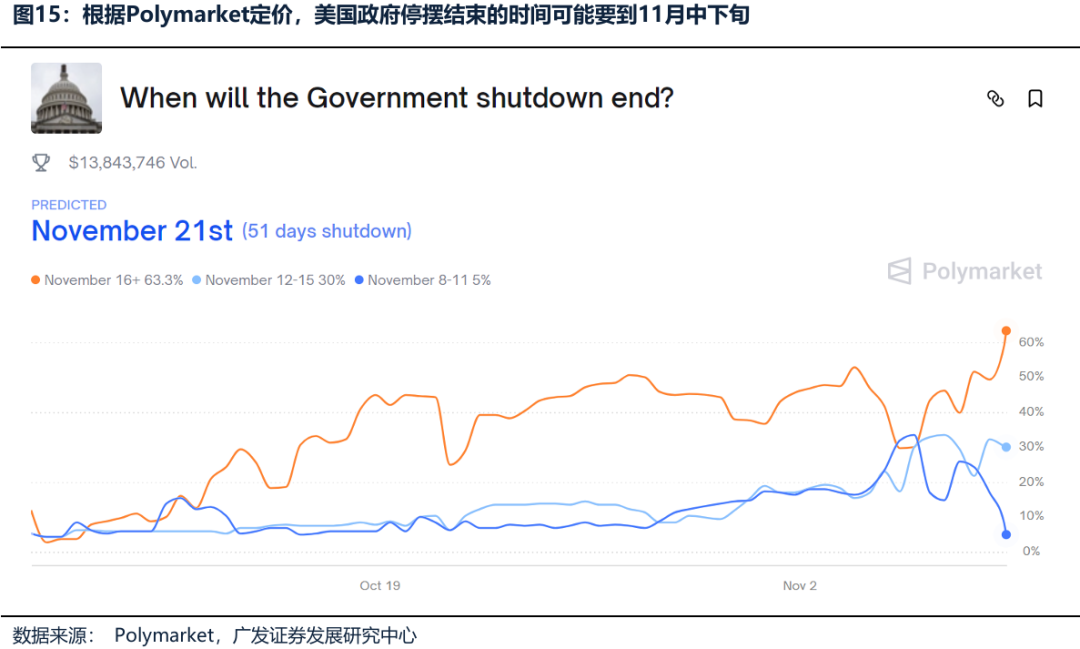

目前美聯儲降息表述偏鷹(12月降息概率降至66.9%),並且受到美國政府停擺、美聯儲縮表等影響,近期美國SOFR(擔保隔夜融資利率, 「借錢成本」)與IORB(美聯儲準備金利率,「存錢收益」)的利差顯著擴大,美元短期流動性緊張。如果出現流動性預期改善(12月降息表態轉鴿、美國政府停擺結束、美聯儲停止縮表甚至重啟擴表,美元流動性得到緩解)或者是年末政策推動傳統行業業績預期修復,那麼港股迎來新一輪上漲機會。

推薦文章

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

一周財經日曆 | 事關降息!美國1月非農、CPI數據下周公佈;恆指季檢結果下周五揭曉

華爾街大多頭漫談黃金「黑天鵝」風險:馬斯克實現太空採金,化身全球央行行長

避險情緒席捲市場 華爾街青睞的熱門交易紛紛崩跌

華盛早報 | 無一倖免!美股、金銀、加密貨幣與原油集體崩盤;南向資金爆買250億港元!創約半年來新高;千問APP今日啟動30億免單

亞馬遜股價盤后大跌近10%,鉅額資本支出引發擔憂

比特幣暴跌帶來124億美元鉅虧 Saylor的金融實驗岌岌可危

2月6日外盤頭條:比特幣暴跌 亞馬遜預計今年資本支出將達2000億美元 交易員料美聯儲將比預期更早降息