熱門資訊> 正文

兩大「泡沫指標」共振,美股撞上「巴菲特指標」最尖鋭的警告!

2025-11-06 23:13

自4月低點以來,美國股市一路高歌猛進,累計漲幅已達36%,傲慢地無視了所有風險提示。如今,它正直接撞上「股神」巴菲特最為看重的估值指標。

這個被稱為「巴菲特指標」的工具,儘管存在缺陷,卻是衡量股市泡沫化的關鍵尺子。目前,該指標已突破了2022年熊市爆發前夕創下的疫情時代最高紀錄。它通過對比美國股市總市值(約72萬億美元)與美國國內生產總值(GDP),直觀顯示,美股規模已超經濟體量的兩倍——即使美國GDP錄得了近兩年來最快的增長。

巴克萊衍生品策略師團隊的Stefano Pascale在報告中直言不諱:「當前比率明確指向股票被高估,印證了市場對‘泡沫化行為’的擔憂。」 他們強調,即使指標有其侷限,投資者將這個創紀錄的「市值/GDP」比率視為市場極度狂熱的最新警鍾,是明智之舉。

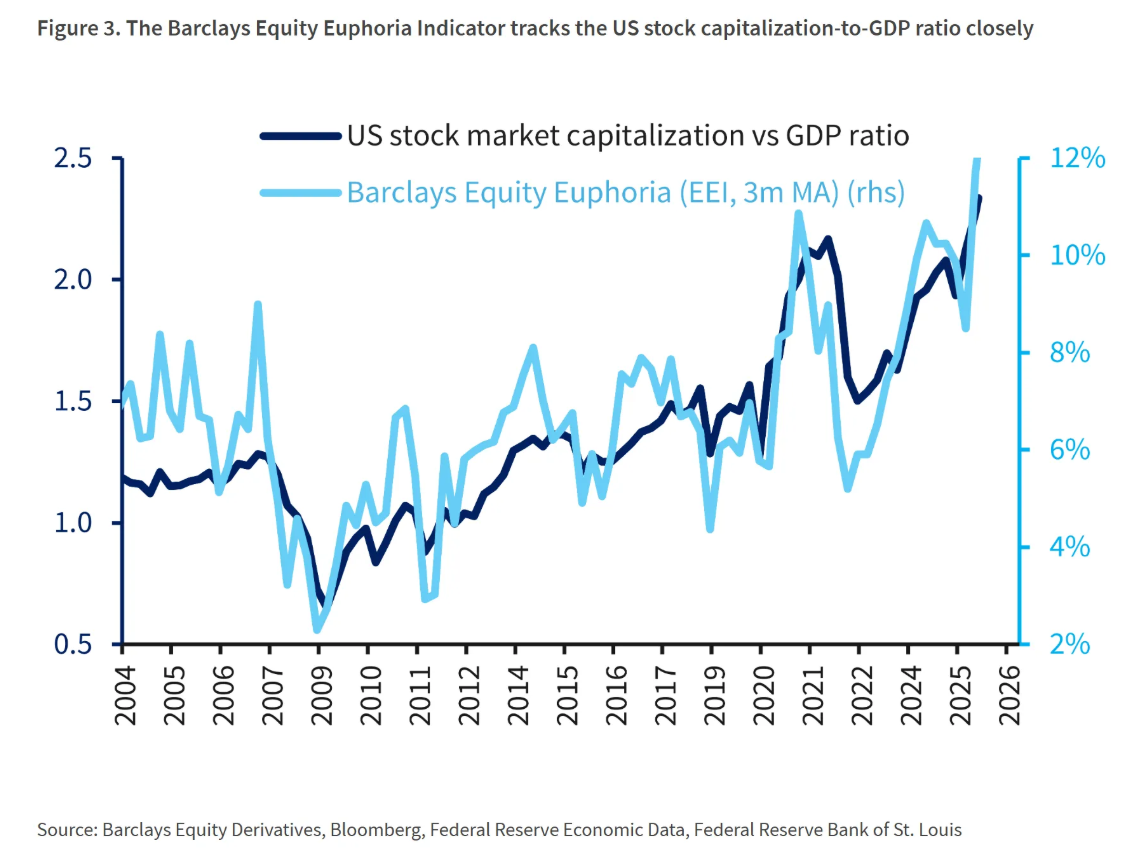

巴克萊「市場狂熱」指標走勢與巴菲特指標高度吻合

今年初,巴克萊也推出了自己的「市場狂熱」量化指標,利用1997年以來的期權數據,試圖捕捉非理性繁榮的臨界點。該指標誕生的背景是:AI革命正在少數科技巨頭身上創造天價財富,市場對上世紀90年代末互聯網泡沫的類比隨處可見。

巴克萊發現,其指標走勢與巴菲特指標高度吻合,目前同樣發出刺耳的警告。該指標顯示,在有流動性期權的美國股票中,處於「狂熱」狀態的股票佔比約為11%,遠高於7.1%的長期平均值。值得注意的是,這一比例僅曾在互聯網泡沫時期和2021年的散户狂潮中突破10%。

數月來,隨着標普500指數的市盈率攀升至僅在過去崩盤前纔出現的水平,市場的泡沫疑慮始終未散。空頭們也持續警告,勞動力市場降温和底層消費者的財務壓力,預示着美國經濟的根基正在松動。然而,企業財報的持續強勁以及AI支出帶來的經濟刺激,仍在為高股價提供辯護。

巴菲特在2001年就曾警告:「當估值與GDP的比率達到現有水平時,投資者無疑是在玩火。」 不過,他也曾於2017年提醒股東,不可「刻舟求劍」,僅僅套用一兩個公式就斷言市場高估或低估。

巴菲特強調,儘管「每個數字都有其意義」,但其重要性必須結合具體環境來判斷。

巴菲特指標的「誤報」歷史也支持了這種謹慎態度。今年5月,它曾錯誤地指向股票「相對便宜」,隨后美股卻迎來歷史性的六個月大漲。2019年春季,該指標也曾發出警告,但標普500指數之后仍創新高。

指標失靈的原因在於市場結構鉅變:大型科技公司憑藉龐大的現金流,已佔據標普500指數近三分之一的市值。 Pascale指出,另一個漏洞在於GDP僅衡量國內活動,而美股公司的收益日益全球化。而且他補充道:「經濟向好時,股票投資者本就傾向於樂觀,這反過來又會推高GDP。」

然而,最強勁的反駁理由是企業盈利。目前企業利潤正在井噴,為高股價提供了最硬核的支撐。第三季度財報表現為近年來最亮眼。據彭博資訊,已發佈財報的七成以上標普500成分股公司,利潤同比飆升近13%,銷售額增速更是創下三年來之最。

德意志銀行策略師在11月4日的報告中指出,標普500公司的同比盈利增速中值處於典型區間高位,除疫情后短暫繁榮期外,已逼近過去15年的頂點。 此外,盈利增長的「廣度」有所擴大,有效緩解了市場對增長過於集中於少數幾家科技巨頭的擔憂。

不過,德意志銀行的Jim Reid指出,近期市場敍事已悄然轉變,對「集中度」的擔憂正在催化回調恐慌。他將Palantir周二近8%的暴跌視為「這種轉變的象徵,尤其考慮到他們前一天剛上調了營收預期。」 但Reid也承認,該股在過去一年已暴漲四倍,「這對任何財報都設定了難以置信的高門檻。」

巴克萊策略師總結道,儘管市場即將進入季節性強勢期,但警惕性不能放松。他們建議投資者,「繼續輕倉獲利,不失為一種鎖定近期收益並限制風險的穩健策略。」

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?