熱門資訊> 正文

中信證券:預計亞太新興經濟體增長放緩和通脹降温

2025-11-05 09:00

本文來自格隆匯專欄:中信證券研究 作者:楊帆 遙遠等

亞太新興經濟體觀察系列報告,旨在展望東盟和印度等亞太新興經濟體的宏觀經濟、政治外交、產業與市場形勢,為投資者與出海企業提供全球化視野的研究參考。經過本次東盟峰會的外交成果,東盟等亞太新興經濟體面臨的關税壓力有所緩和,預期趨於穩定,后續需關注關税對經濟影響的數據驗證以及政策對衝。結合CLSA觀點,我們預計亞太新興經濟體或延續温和的增長放緩和通脹降温,為進一步降息打開空間。具體國家來看,印度方面,居民負債制約增長,宏觀政策將延續呵護立場;馬來西亞方面,採礦業助力經濟增長,財政整頓或壓制中期動能;印尼方面,增長韌性尚存,超預期降息節奏有望延續;泰國方面,通縮持續疊加增長放緩,政策寬松勢在必行;菲律賓方面,消費擴張支撐經濟增長,降息周期延續;新加坡方面,製造業超預期增長,通脹温和狀態下貨幣政策或將維持穩定;越南方面,外部貿易環境不確定性持續,關注內需與投資對經濟的支撐。

▍亞太新興經濟體觀察系列報告,是中信證券與中信里昂證券(CLSA)研究團隊雙邊合作的系列報告,旨在展望東盟和印度等亞太新興經濟體的宏觀經濟、政治外交、產業與市場形勢,為投資者與出海企業提供全球化視野的研究參考。

▍本月核心關注因素:經過本次東盟峰會的外交成果,東盟等亞太新興經濟體面臨的關税壓力有所緩和,預期趨於穩定,后續需關注關税對經濟影響的數據驗證以及政策對衝。

特朗普在東盟峰會期間完成本輪任期的「亞太首秀」,與部分國家達成經貿協議,關税格局有所緩和。10月26日,美國分別與越南、泰國、馬來西亞達成貿易框架協議。越南方面,美國維持對越南20%關税,並對特定產品實施零關税,越南承諾購買美國飛機、農產品;泰國方面,美國維持對泰國20%關税,且泰國將對美國大量商品實施零關税,並承諾採購美國農產品、能源及飛機;馬來西亞方面,美國維持對馬來西亞20%關税,且馬來西亞將對美國大幅降低關税,並承諾購買美國飛機、半導體、能源產品,開展對美投資。除此之外,美國目前對印度加徵對等關税及懲罰關税,近期美印對話重啟,正接近達成貿易協議,但協議前景並不明朗。

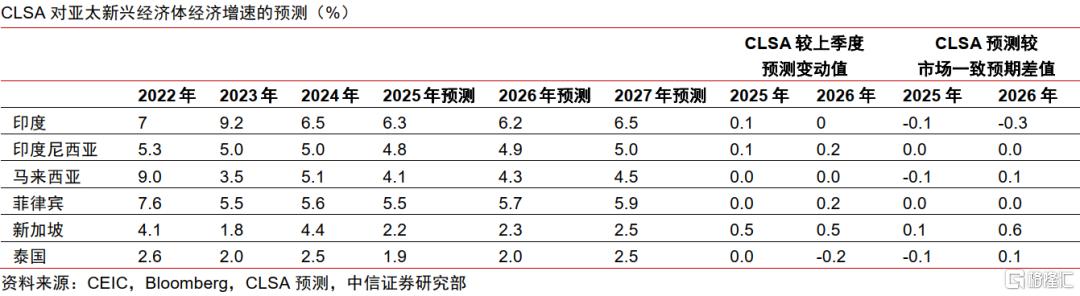

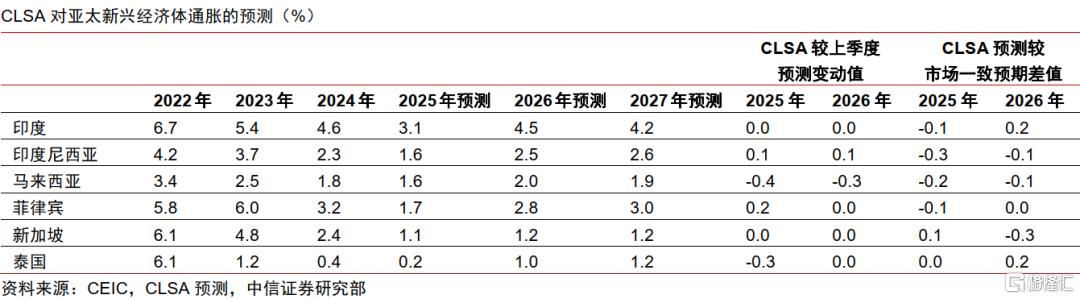

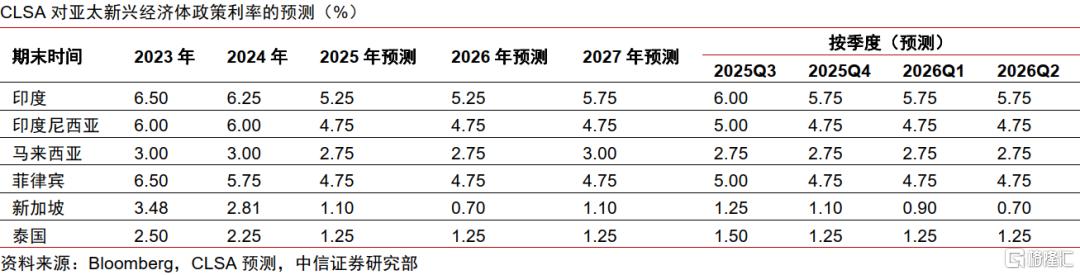

▍總體經濟展望:結合CLSA觀點,我們預計亞太新興經濟體延續現温和的增長放緩和通脹降温,為進一步降息打開空間。

對於經濟增長,我們預計2025年大多數亞太新興經濟體將經歷經濟增速先放緩后逐步復甦的過程。對於通貨膨脹,在關税加碼、增長放緩以及大宗商品價格疲弱下,預計亞太新興經濟體通脹降温趨勢將延續。對於匯率,美元兑主要貨幣及大多數亞洲貨幣有所走強,且仍存在一定上行可能。對於貨幣政策,通脹放緩及實際利率上升或為亞太新興經濟體進一步降息打開空間,但內部仍存在差異。

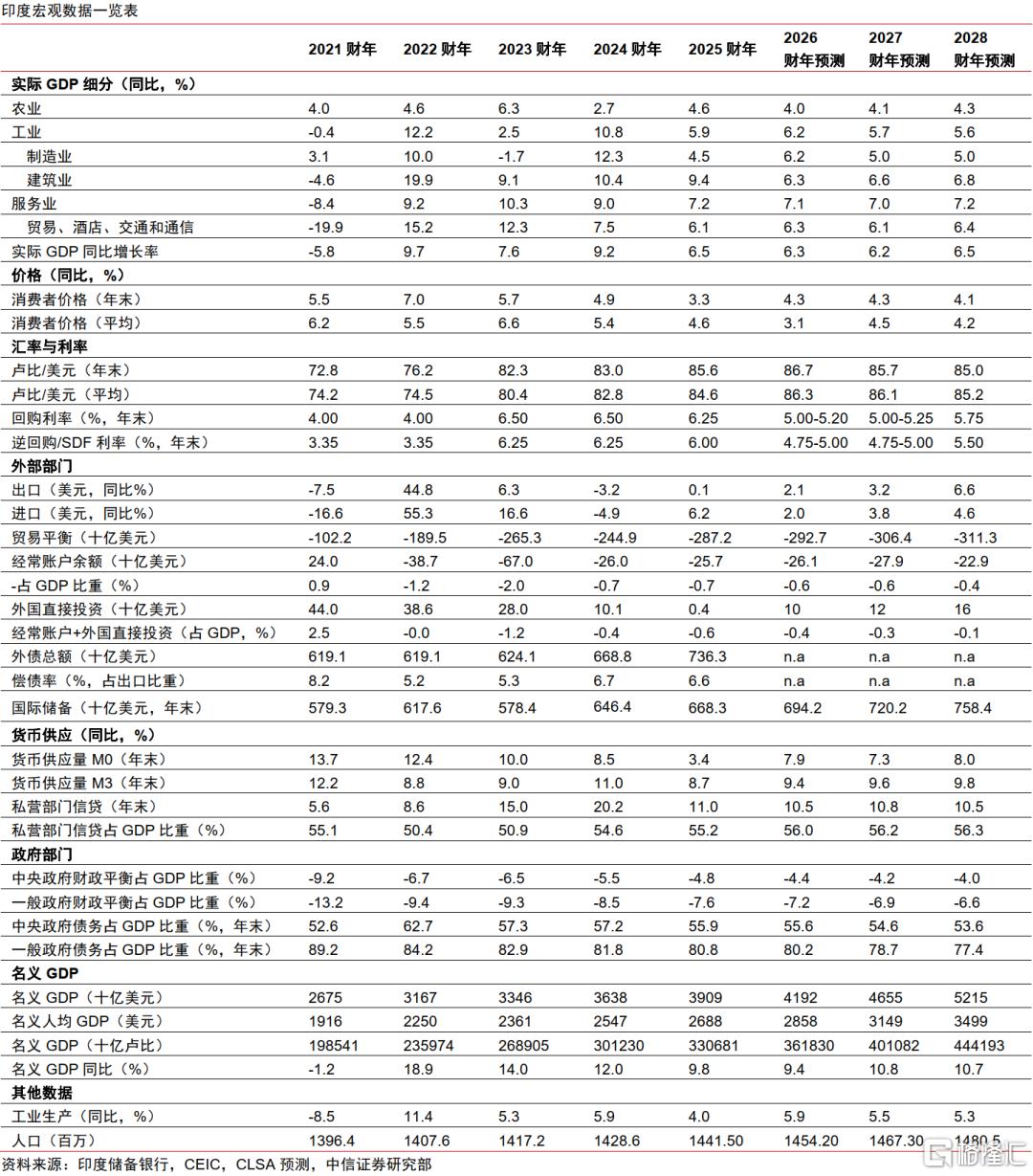

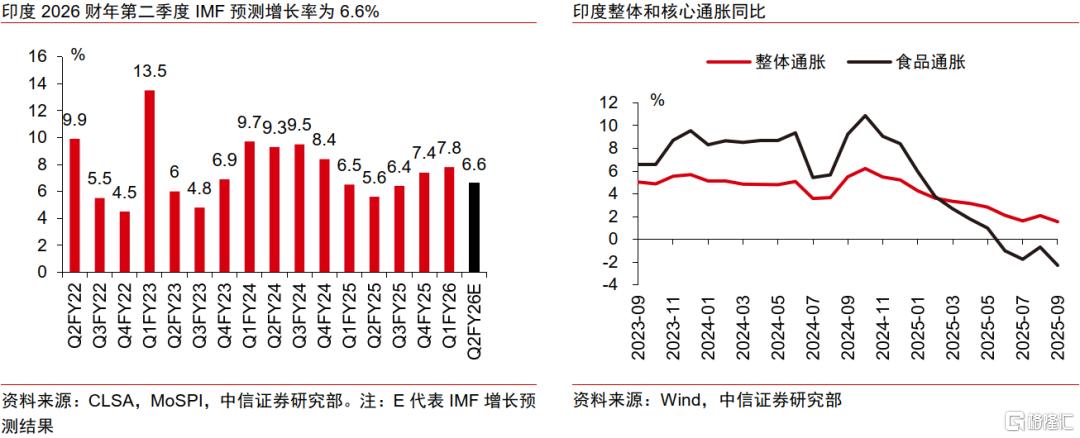

▍印度經濟展望:居民負債制約增長,宏觀政策將延續呵護立場。

經濟增長方面,印度在2026財年初展現出超預期的韌性,但居民債務負擔和外部衝擊仍制約中長期增速。通脹方面,食品價格主導的通縮趨勢仍在延續。貨幣政策和財政政策方面,印度央行當前採取財政和貨幣雙寬松策略,以確保非利率政策能夠充分傳導至總需求。

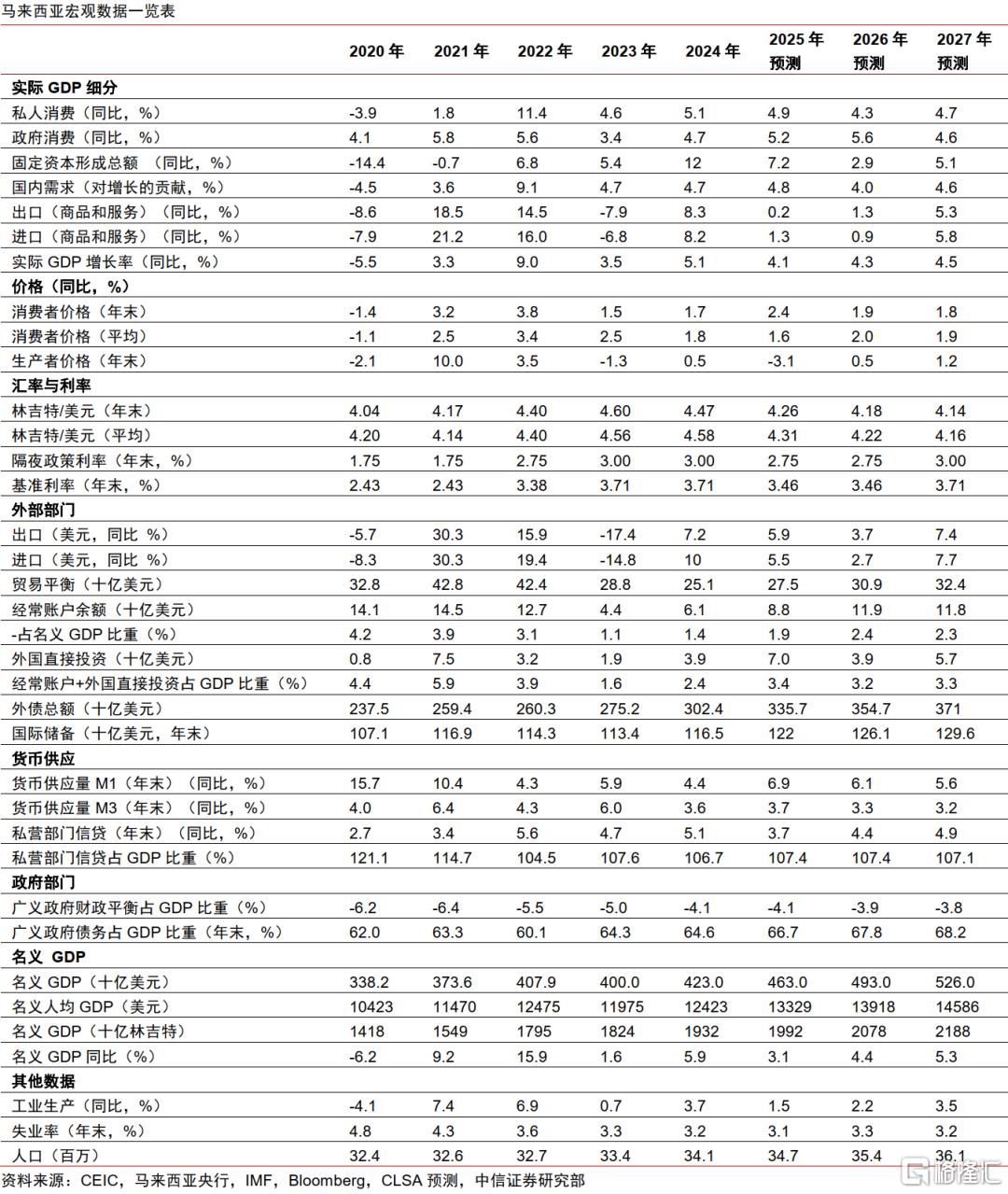

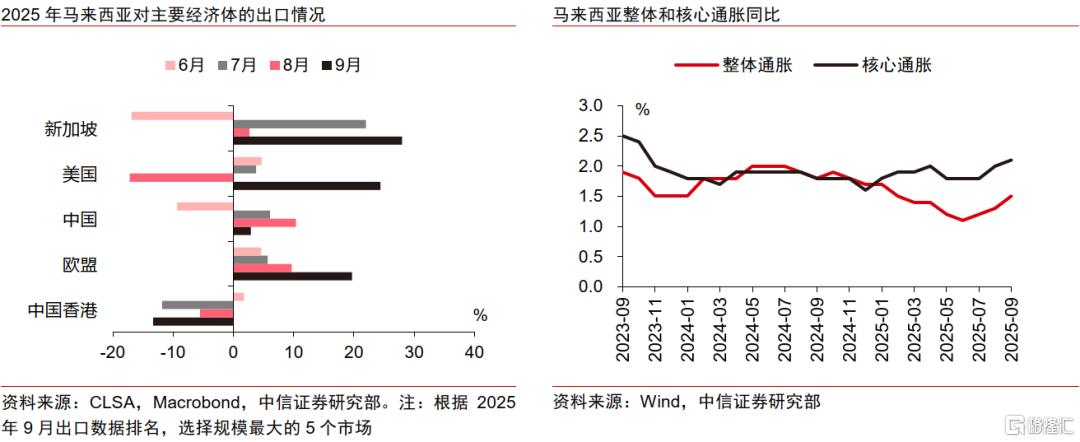

▍馬來西亞經濟展望:採礦業助力經濟增長,財政整頓或壓制中期動能。

經濟增長方面,三季度採礦業反彈助力經濟增長,結合CLSA觀點,我們對馬來西亞全年經濟增速預期維持在4.1%。通脹方面,馬來西亞整體物價壓力温和,預計全年將保持在較低水平。貨幣政策和財政政策方面,目前財政赤字收窄但結構失衡,我們預計馬來西亞央行今年內不會再度降息,因穩健的內需將在外部疲弱環境下繼續支撐經濟。

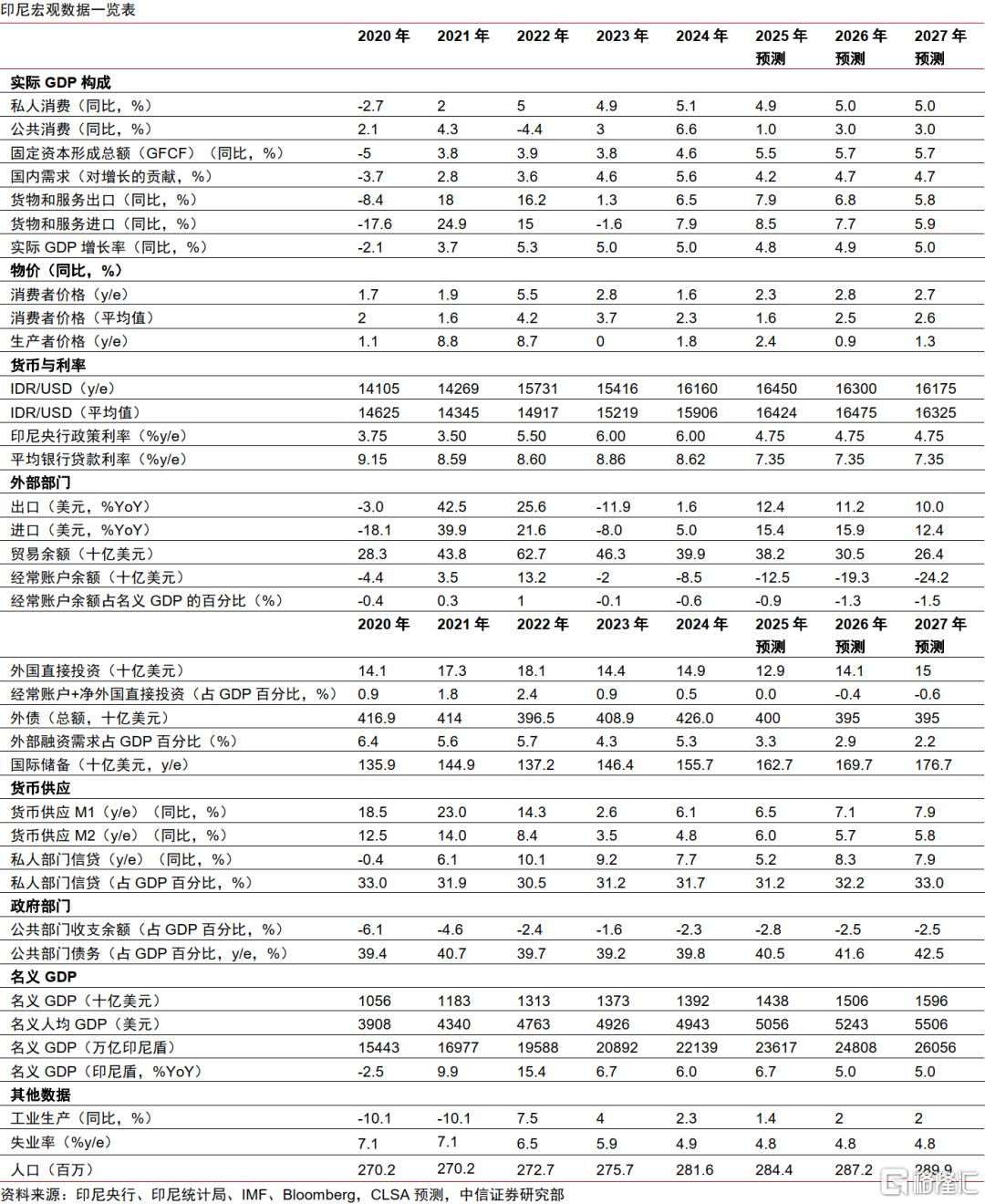

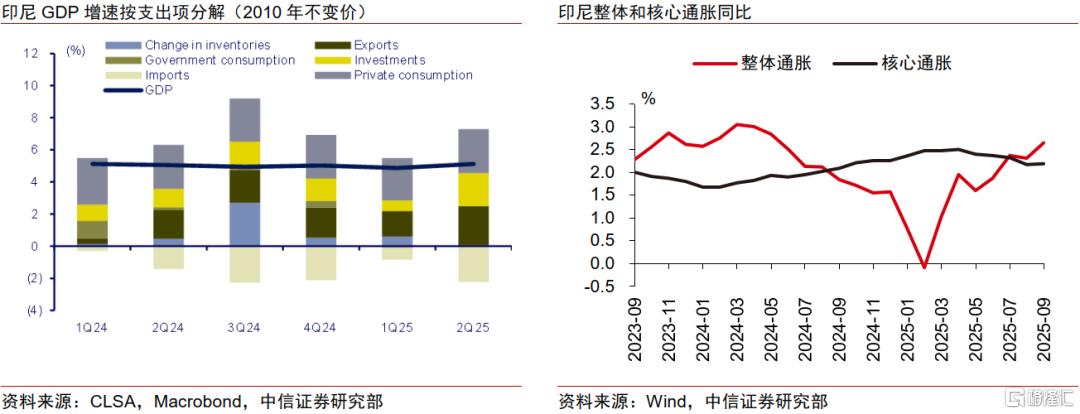

▍印尼經濟展望:增長韌性尚存,超預期降息節奏有望延續。

經濟增長方面,印尼今年二季度經濟增速超出市場一致預期,主要得益於消費和出口的強勁表現。通脹方面,我們預計印尼通脹將維持在央行目標區間內。貨幣政策方面,印尼央行10月修訂宏觀審慎流動性激勵政策,后續仍有進一步降息空間。

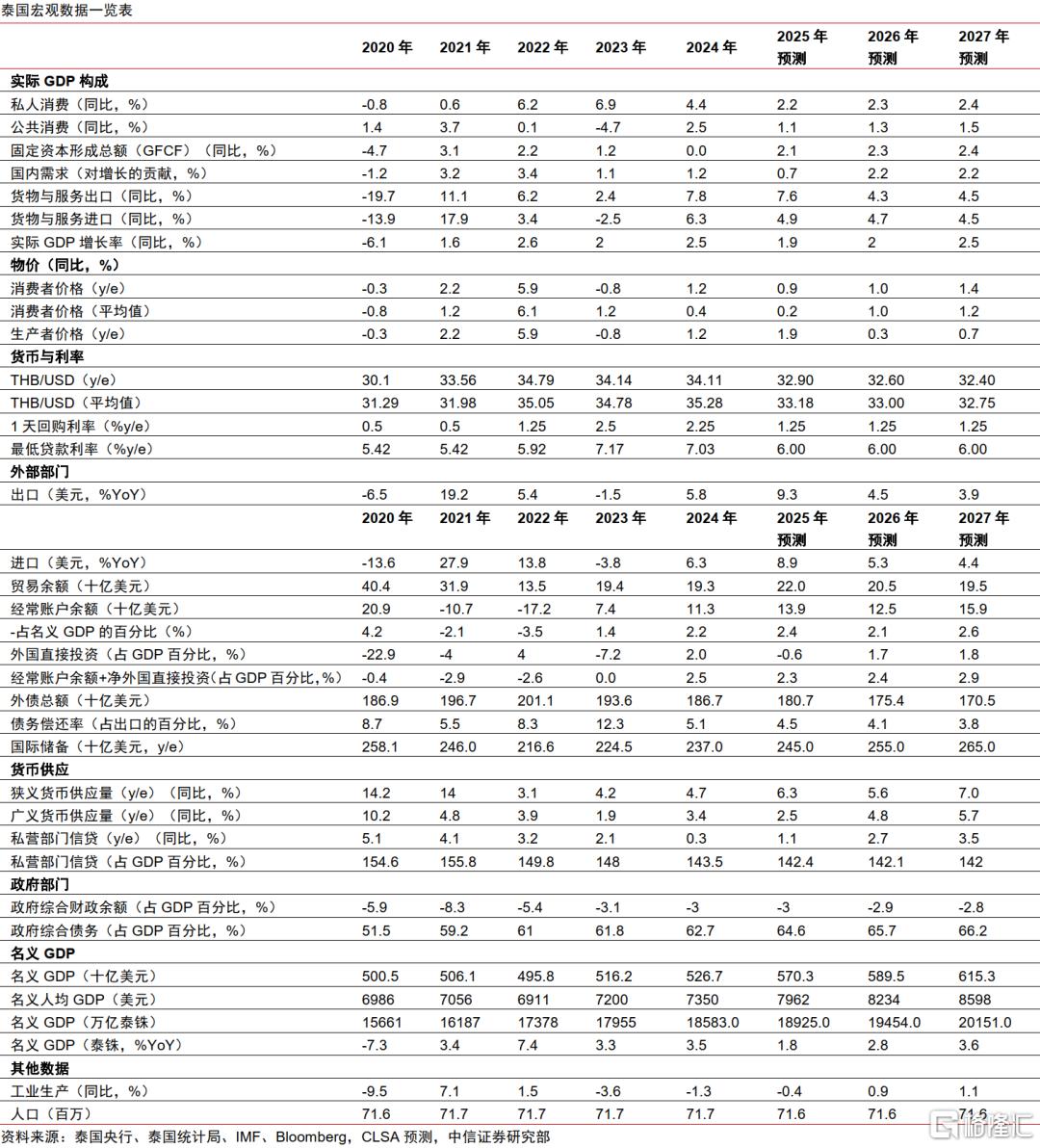

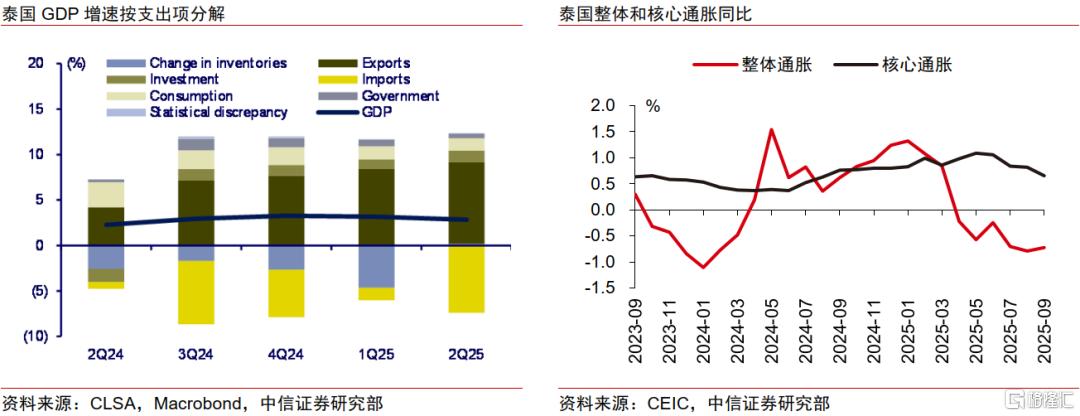

▍泰國經濟展望:通縮持續疊加增長放緩,政策寬松勢在必行。

經濟增長方面,受短期出口提振,泰國2025年二季度經濟略高於市場預期,但旅遊業依舊疲弱,消費亦顯低迷。通脹方面,在國際油價下跌與需求疲軟的背景下,泰國經濟仍處於通縮狀態,但預計通脹將在年底迴歸正區間。貨幣政策方面,政策空間有限,但年底前仍可能再度降息。

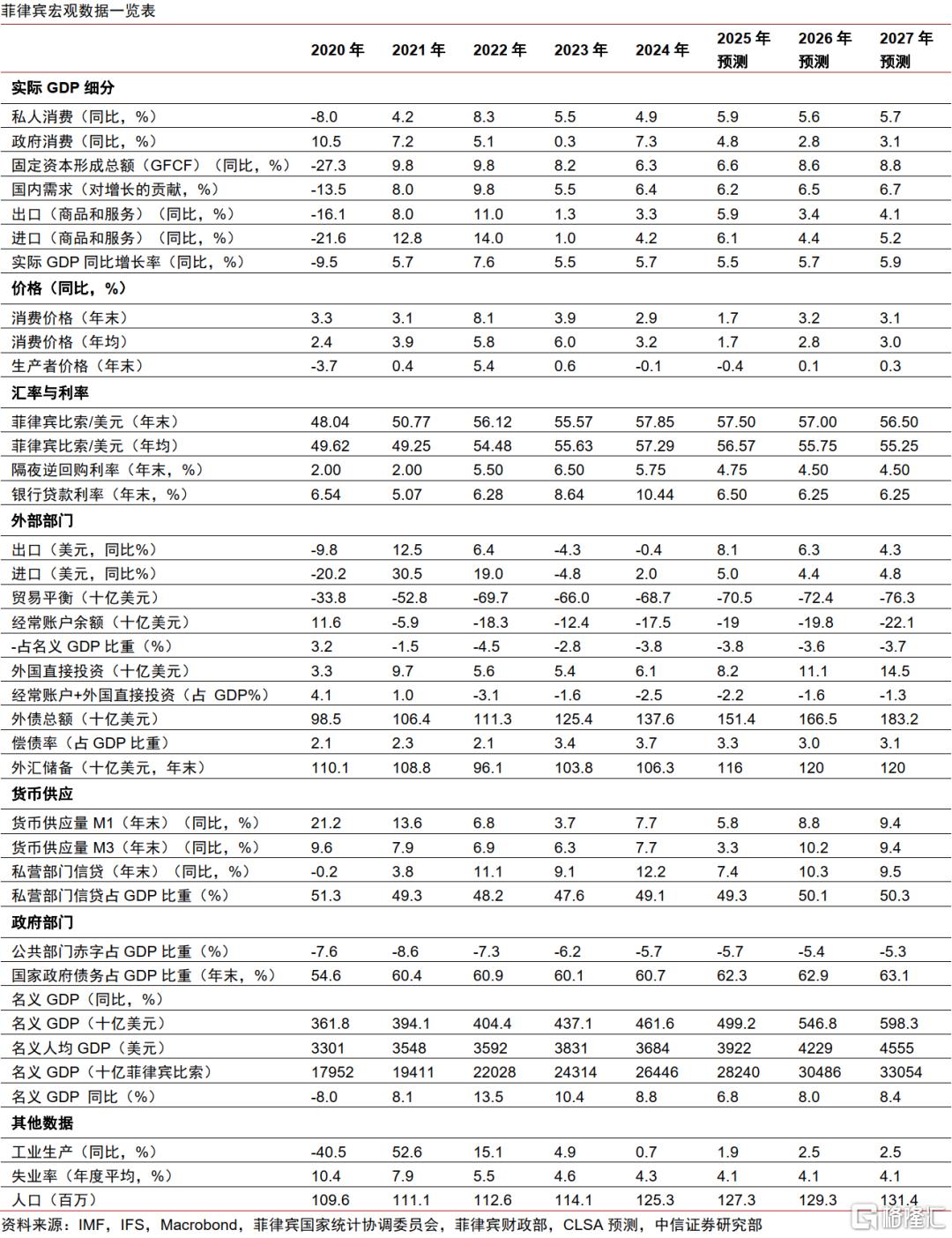

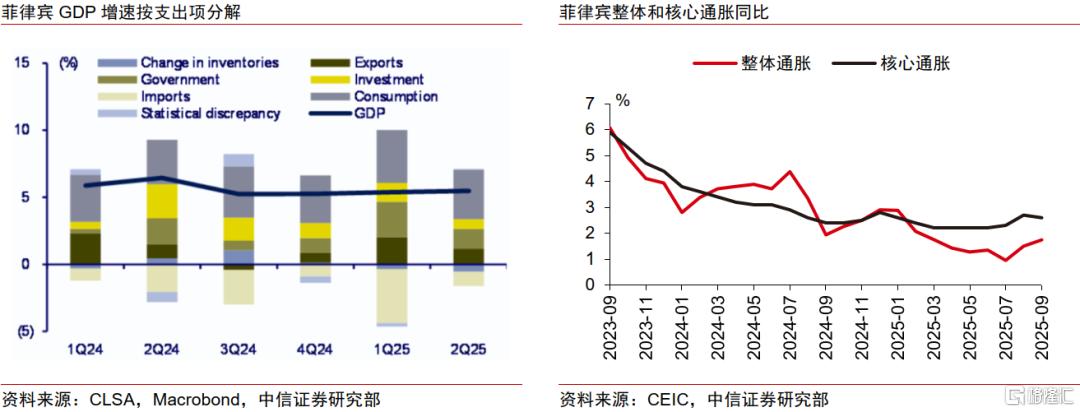

▍菲律賓經濟展望:消費擴張支撐經濟增長,降息周期延續。

經濟增長方面,2025年二季度消費擴張促進菲律賓經濟增長,但出口和投資仍在下滑。通脹方面,季風推高食品價格,但通脹仍處在央行目標區間低位。貨幣政策方面,菲律賓央行已連續降息,但聲明更趨鴿派,后續或維持觀望,年底再行降息。

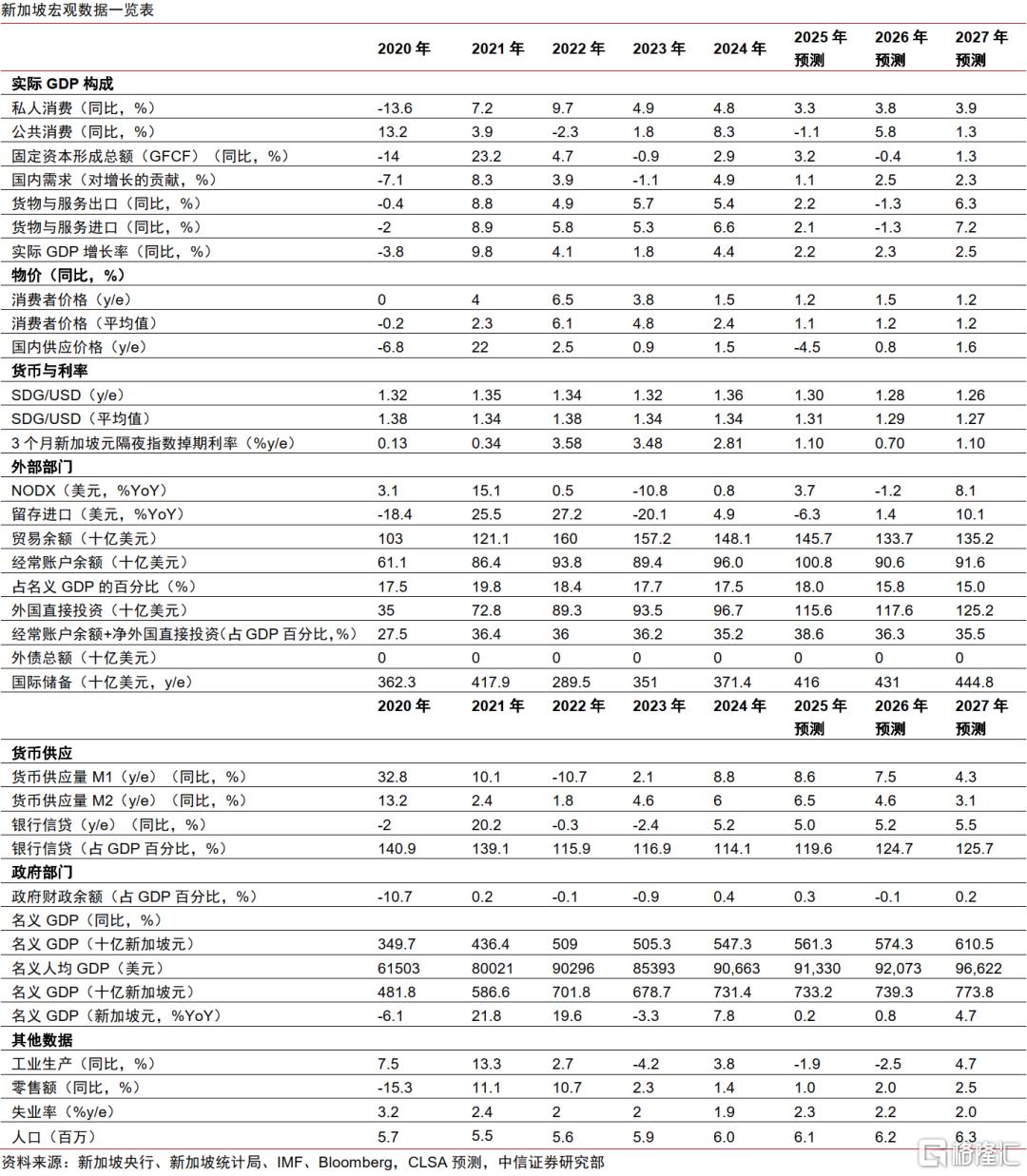

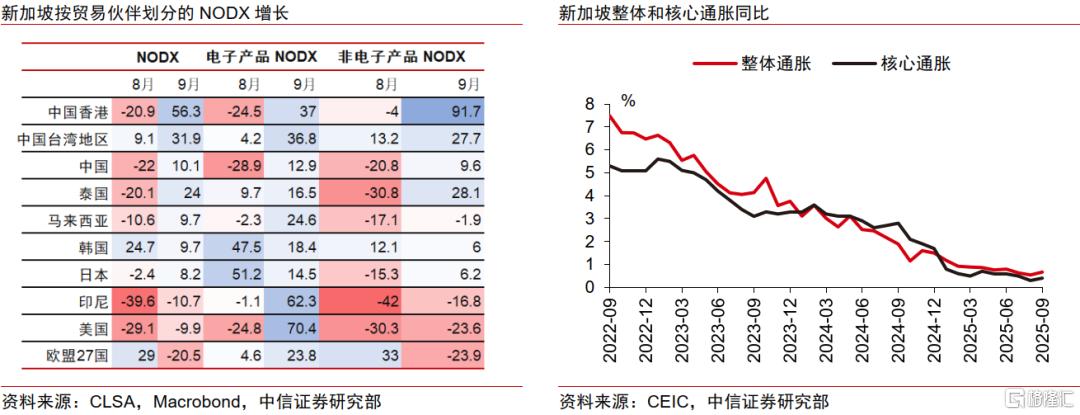

▍新加坡經濟展望:製造業超預期增長,通脹温和狀態下貨幣政策或將維持穩定。

經濟增長方面,製造業超預期增長拉動經濟,AI與生物醫藥雙輪驅動支撐增長,2026年經濟增長或在貿易正常化趨勢下放緩。通脹方面,在油價回落、食品價格平穩及經濟動能減弱的背景下,預計新加坡通脹將維持温和。貨幣政策方面,我們預計在經濟增長超預期的情況下,新加坡金融管理局將保持穩定的貨幣政策。

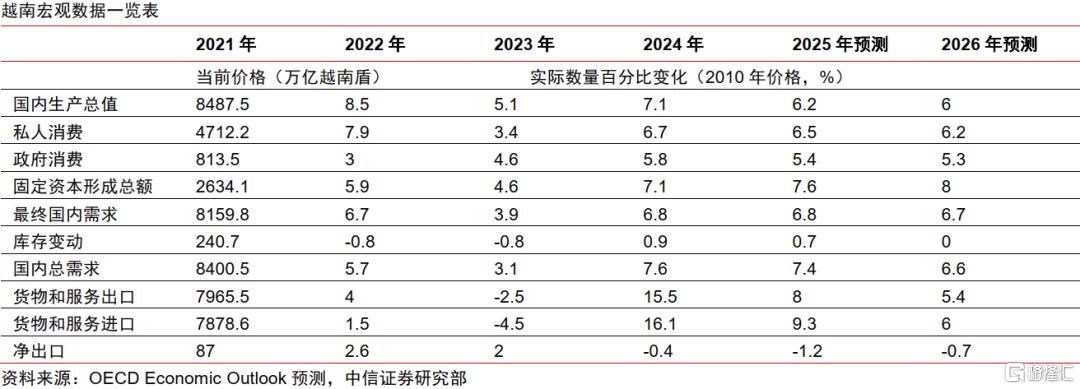

▍越南經濟展望:外部貿易環境不確定性持續,關注內需與投資對經濟的支撐。

經濟增長方面,由於越南經濟對外及對美依存度相對較高,全球貿易政策不確定性將持續抑制外商投資和出口,OECD(Organization for Economic Co-operation and Development)預計越南2025年經濟增速會放緩至6.2%。通脹和貨幣政策方面,OECD預計越南短期內貨幣政策將延續寬松。

▍風險因素:

全球經濟形勢惡化超預期;全球地緣局勢惡化超預期;新興經濟體基本面脆弱性超預期;部分新興經濟體政治動盪加劇。

注:本文節選自中信證券研究部已於2025年11月4日發佈的《亞太新興經濟體跟蹤(4)—東盟峰會推動亞太新興經濟體預期回暖》報告;

作者:

楊帆 S1010515100001、遙遠 S1010521090003、危思安 S1010524080007、張念通 S1010525070003、

張雨亭 S1010525080002

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?