熱門資訊> 正文

港口庫存持續攀升,成本支撐走弱,橡膠期貨價格「底」在何方?

2025-11-03 18:45

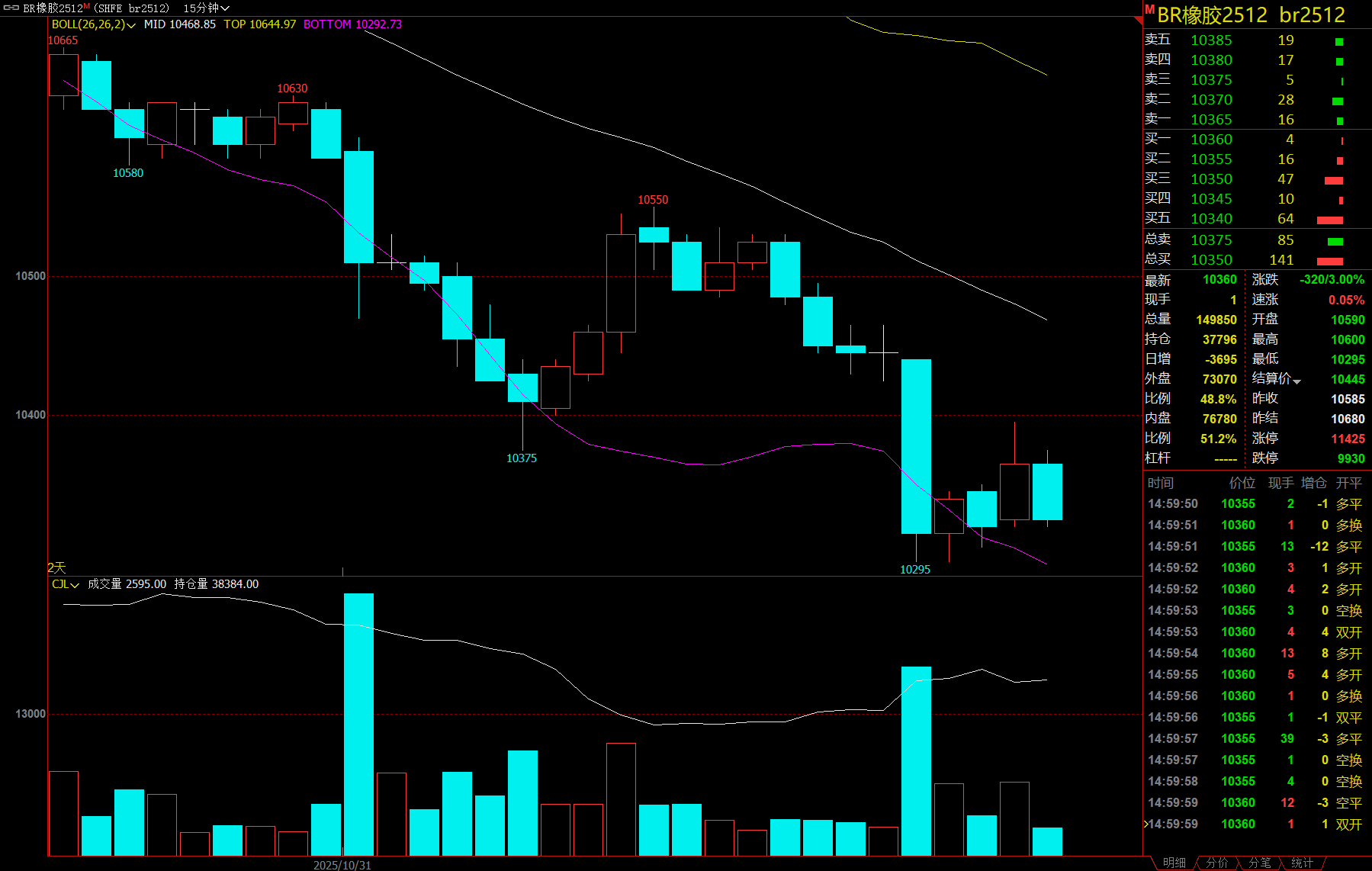

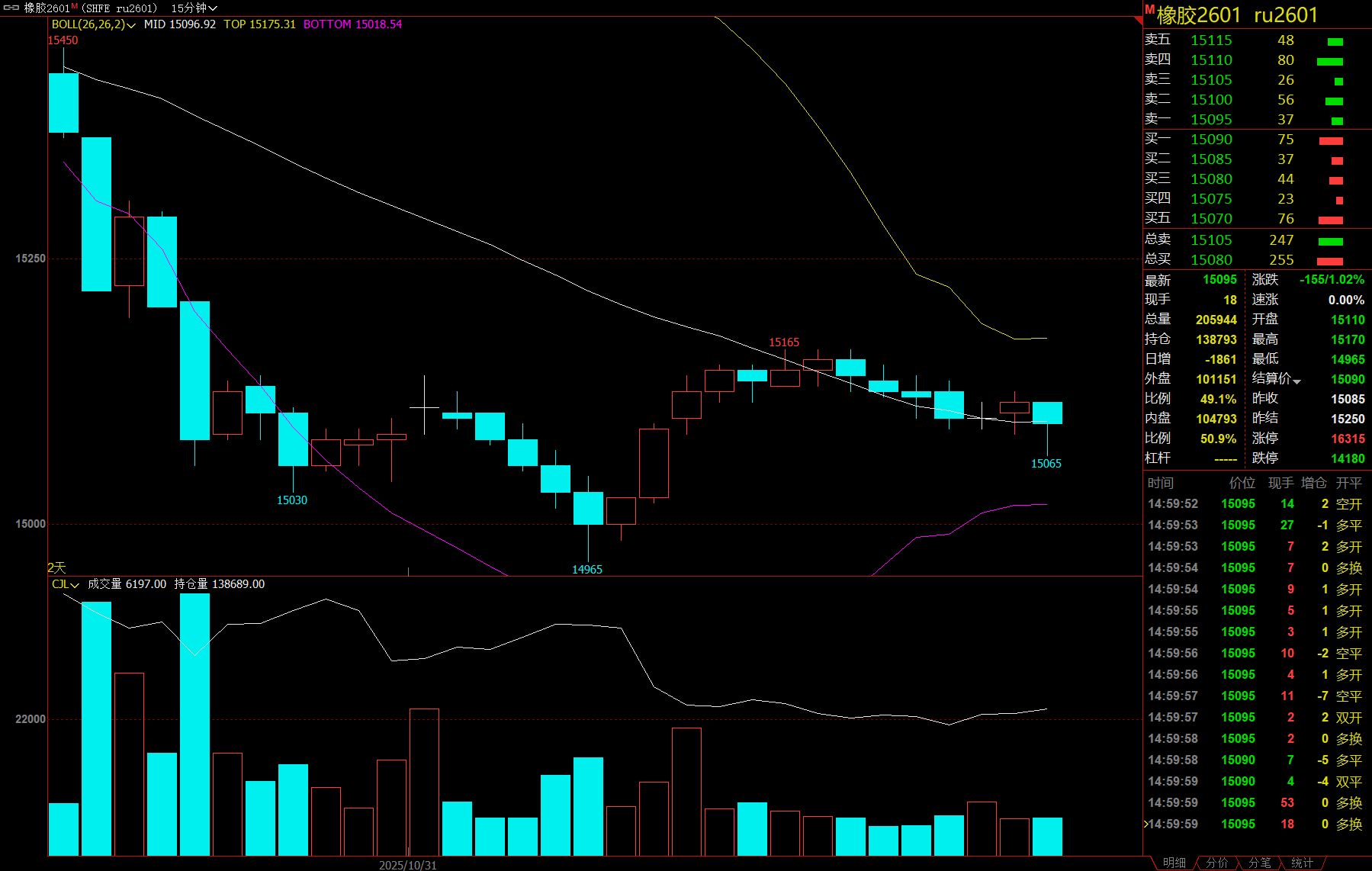

11月3日,滬膠期貨觸及萬五關口后有所反彈,合成橡膠期貨午后跳水,截至午盤收盤,滬膠期貨主力合約跌10.2%,報15095元/噸,合成橡膠期貨主力合約跌3%,報10360元/噸,續創上市新低。綜合市場分析認為,原料端價格大幅走低,成本面拖拽下現貨端商談重心持續承壓。上周高順順丁橡膠主流供價承壓下調200元/噸,市場價格大幅走弱。

合成橡膠期貨行情圖

滬膠期貨行情圖

輪胎行業需求較弱,國內輪胎行業需求結構性分化且整體疲軟

據隆眾資訊統計,截至10月31日當周,國內半鋼輪胎樣本企業產能利用率為73.4%,周環比略升0.56個百分點,同比大幅下滑5.90個百分點;全鋼輪胎樣本企業產能利用率為65.30%,周環比略降0.57個百分點,同比小幅回落3.20個百分點。全鋼胎作為與重卡、基建強相關的品種,其需求受房地產和基建項目開工不足的影響將持續弱勢,進而抑制全乳膠需求。

高順順丁橡膠產量增長至2.88萬噸

據隆眾資訊,截至2025年10月23日,高順順丁橡膠產量增長至2.88萬噸;從產能利用率數據角度,這周高順順丁橡膠周度產能利用率73.45%,環比下降1.37個百分點,由於膠價處於相對高位,膠農割膠積極性頗高,新膠產量穩步增加。東南亞同樣處於全面割膠周期,泰國、印尼、越南等國的產出穩定增長。

海關總署:1—9月我國天然橡膠累計進口量為471.72萬噸,同比增長19.65%

海關總署公佈的數據顯示,1—9月,我國天然及合成橡膠(包括膠乳)累計進口量為611.5萬噸,同比增長19.2%。其中,天然橡膠累計進口量為471.72萬噸,同比增長19.65%。目前來看,全球主產國的出口流向調整尚未對我國形成實質性影響。青島港作為國內天然橡膠的重要集散地,其庫存變化是市場情緒的「晴雨表」。

機構如何看待橡膠后市價格走勢?

廣發期貨:成本支撐走弱,但供應趨緊,預計BR跟隨天膠波動

成本端東北及山東均有裝置恢復,預計產量有所提升,同時主力下游順丁及丁苯橡膠產能利用率預計有所下行需求面難有明顯支撐。丁二烯供需預期偏弱供應端中石化順丁裝置集中檢修,且11—12月國內順丁裝置檢修增多,供應趨緊。震盪需求端近期輪胎開工率已恢復到常規水平,需求端平穩運行。總體來看,成本支撐走弱,但供應趨緊,預計BR跟隨天膠波動。

東吳期貨:需求緩慢回暖,供應壓力趨緩,板塊內走勢恐將分化

目前全球天然橡膠供應進入高產期;國內丁二烯橡膠裝置開工率明顯回落,四川石化開始停車檢修,上游丁二烯裝置開工率有所回升。國內輪胎開工率繼續微幅回升。青島地區天然橡膠總庫存繼續下降至43.22萬噸,當前中國順丁橡膠社會庫存繼續增加至1.48萬噸,上游中國丁二烯港口庫存大幅回升至3.2萬噸。綜合來看,需求緩慢回暖,供應壓力趨緩,天然橡膠去庫,合成橡膠累庫。板塊內走勢恐將分化。

光大期貨:供增需弱,膠價波動增加

供給端,11月底至12月初國內產區面臨停割,泰國產區轉入最大旺產季,產量逐步落地,10月天氣干擾偏多,11月初第25號颱風「海鷗」生成,路徑直奔越南泰國橡膠主產區,對年末橡膠順利上量存在擔憂。進口方面,零關税區域增多,進口量大幅增加,非洲膠進口陸續到港,國內進口供應充分。

需求端,輪胎庫存壓力不減,開工負荷在小幅走弱。《汽車行業穩增長工作方案(2025—2026年)》要求全年汽車銷量同比增長3%,給年末汽車銷售支撐。但目前天膠與合成橡膠價差走擴至歷年高位,合成橡膠替代性增強,有利於刺激合成橡膠消費量,減少對天然橡膠的需求。

青島天然橡膠庫存小幅去化,海外進口橡膠預期增加,內需消耗偏弱,庫存或轉為小幅累庫。截至2025年10月26日,中國天然橡膠社會庫存103.89萬噸,中國深色膠社會總庫存為63.9萬噸,中國淺色膠社會總庫存為40萬噸,環比降2%。

整體來看,供增需弱,疊加宏觀預期落地,膠價偏弱震盪。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?