熱門資訊> 正文

財報前瞻| AI芯片重塑高通基本面前景,市場期待釋放新動態

2025-11-03 16:10

美國半導體巨頭高通(QCOM.US)即將於美東時間11月5日美股收盤后公佈截至9月底的2025財年第四季度業績,華爾街分析師們期待高通釋放智能手機與PC芯片需求強勁復甦信號,以及更加期待釋放出更多關於其AI芯片的新動態。在10月底公佈其聚焦於AI數據中心領域的AI芯片算力集羣將於明年開始出貨之后,這家全球最大規模智能手機與PC芯片巨頭股價單日一度漲超20%,創下2019年以來最大盤中漲幅,當前股價徘徊於2024年7月以來最高點附近。

近年來,高通的業務版圖已從過去數年過度依賴智能手機業務擴張,擴展至PC端(尤其是強調具備端側AI功能的高端配置性能AIPC)、高性能汽車芯片以及IoT 等領域,在10月底,高通重磅發佈AI200 / AI250全新數據中心級別AI芯片,這也是高通正式在AI數據中心場景正面對標英偉達/ AMD的AI加速器產品線。

高通早在2019–2020 年就推出過面向數據中心/邊緣推理的 Cloud AI 100 系列(后續有 Cloud AI 100 Ultra),此次重磅新推出的AI200 / AI250—首次把產品做成機架級(rack-scale)方案,單卡最高768GB LPDDR、重點面向AI大模型高能效推理,並宣稱將能夠通過體系結構(如 near-memory compute)能夠大幅降低AI數據中心運營商們的AI推理算力集羣「總擁有成本」(TCO)。

高通所聚焦的上述各業務板塊展現出截然不同的增長動能和未來驅動力,這家fabless半導體巨頭正通過多元化佈局實現穩健增長,這種多引擎驅動的業績增長模式有望推動高通第四財季以及整個2025財年,乃至2026財年整體業績超出華爾街普遍預期。

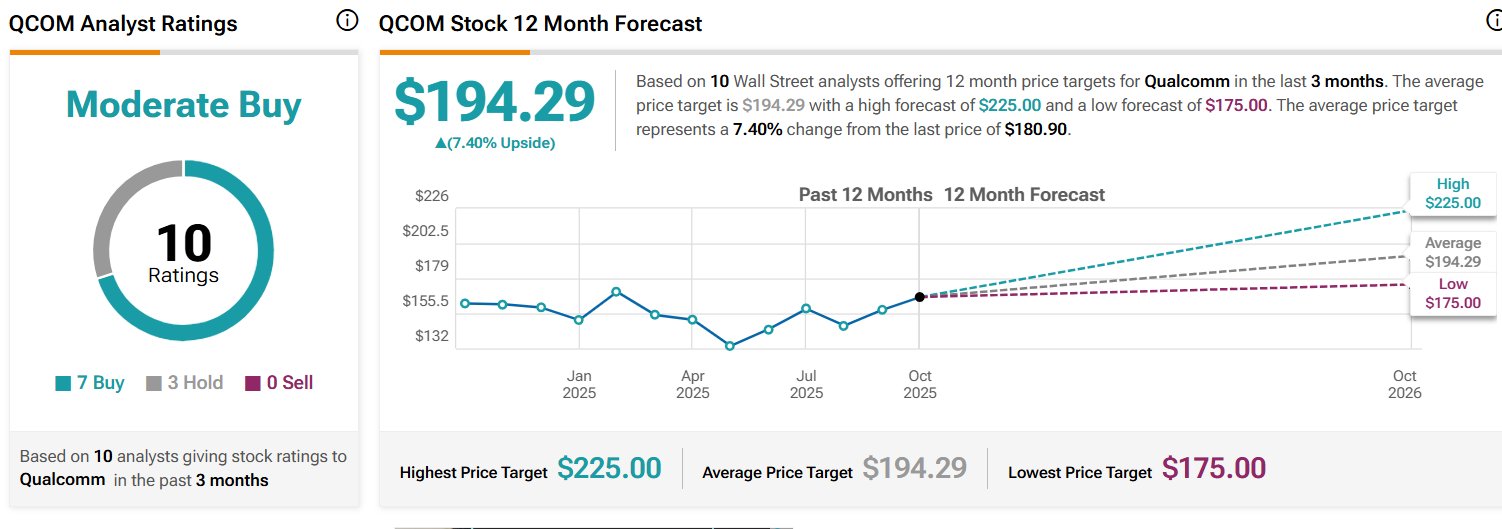

整體而言,若高通AI200 / AI250能夠贏得微軟、亞馬遜和Meta等美國科技巨頭整機級別的AI算力基礎設施訂單,勢必將為高通帶來數十億美元級別新創收增量,屆時該巨頭的股價突破華爾街最高的225美元目標價可謂輕而易舉。

兼具防禦有與進攻屬性的高通

高通具備半導體公司極度稀缺的防禦與穩健增長屬性,既有穩定的專利授權(QTL)業務驅動現金流持續擴張,又有包括AIPC以及AI智能手機,以及將於明年推出的AI推理算力機架在內的多元化半導體業務的成長動能,在AI驅動的半導體新增長時代中地位獨特,理應享有更高的估值倍數。

這也是摩根大通等華爾街金融巨頭預測高通基本面預期將隨着業績兑現市場預期以及邊緣AI催化的業績大幅增長路徑而逐步實現重估的重要原因。Tipranks匯編的華爾街分析師目標股價預期數據顯示,分析師們近期不斷上調高通目標價股價至200美元或者以上,平均目標價194美元意味着約7.4%的潛在上行空間。

當前美股科技板塊屢創新高,摩根大通在研報中對半導體行業整體趨勢保持樂觀看法,特別關注數據中心高性能AI芯片、汽車電子和邊緣計算等細分領域的機遇。隨着生成式AI應用和AI智能體技術的蓬勃發展,市場聚光燈主要集中在數據中心AI芯片公司上,但該報告強調了「邊緣側」AI浪潮同樣值得重視——大量AI計算將下沉到智能手機、PC、電動汽車、物聯設備、工業端等終端設備,這正是高通所擅長的領域。

摩根大通強調,隨着該公司基本面進入新一輪擴張周期,高通可能表現出「進可攻、退可守」的特性。在大盤向好、風險偏好提升時,高通有望通過釋放被低估的成長屬性而加速上漲(例如新推出的AI芯片產品線、AI智能手機與AIPC等邊緣AI設備需求無比強勁以及汽車芯片進展超預期將成為催化劑);而如果宏觀環境轉弱,高通多元業務和相對低估值又使其具備一定防禦性,不易出現極端跌幅,並且高通具備半導體公司極度稀缺的防禦與低波動穩健增長屬性,既有穩定的專利授權(QTL)業務驅動現金流持續擴張,又有包括AIPC以及AI智能手機在內的多元化半導體業務的成長動能。

覆蓋智能手機、PC以及AI數據中心的高通

高通的銷售額組成正日趨多元化,涵蓋智能手機、PC、汽車電子和物聯網(IoT)等板塊。智能手機仍是高通最大的業務支柱,主要依託驍龍系列高性能移動端芯片以及依靠專利牢牢霸佔移動市場的5G基帶芯片。摩根大通強調,在整體手機市場增長放緩的情況下,高通可謂邊緣AI趨勢的最大受益者——即受益於嵌入AI功能的高端「AI智能機」需求意外強勁,特別是在旗艦Android設備領域實現了低雙位數的同比增長,一定程度上抵消了行業疲軟影響。

邊緣AI(Edge AI) 指把 AI 模型直接部署在終端/本地設備上,在數據產生地就完成推理或訓練,而不是把數據先上傳到雲端再處理。這能帶來毫秒級響應、降低帶寬和隱私風險。高通的核心戰略正圍繞邊緣 AI 展開:通過驍龍(Snapdragon) SoC內置的獨家高性能AI Engine/NPU、面向PC的Oryon CPU+NPU、汽車座艙/ADAS 平臺以及物聯網QCS/QRB 系列芯片,為AI智能手機、AI PC、車載和 IoT 設備提供本地AI推理超級加速,因此Edge AI產品線逐漸成為高通業績增長重點。

高通新發布AI200/AI250兩款AI推理加速器以及對應的整機/機架級AI算力集羣解決方案,則自2026年開始,有望帶動數據中心芯片業務成為高通業績增長的全新「超級引擎」。AI200/AI250 面向AI數據中心機房級別AI推理算力集羣,屬於AI專用加速器(AI ASIC)技術路線思路,目標對標谷歌TPU,以及英偉達/AMD AI GPU;AI200/AI250 和谷歌TPU 同屬「ASIC專用推理/訓練加速器」技術家族(高通強調推理與TCO/能效)。

AI200/AI250 尚未公開 MLPerf 成績或大規模第三方評測,從技術媒體披露來看,高通強調相比於AI GPU算力集羣的「容量/能效/TCO」的差異化,AI200單卡支持 768GB LPDDR,面向大上下文 LLM 與多模型併發;官方與多家技術媒體均強調「以容量與能效優先」的LPDDR取捨(配合液冷、每機架可達 160kW)。AI250則創新式地提出「近存儲計算(near-memory compute)」,宣稱有效內存帶寬大於10× 提升,並可卡間共享算力與內存做解耦式AI推理工作負載(更利於多模型池化/彈性調度)。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?