熱門資訊> 正文

外資大幅撤離印度!

2025-10-31 19:43

2025年的印度資本圈子,就像一部不斷反轉的寶萊塢電影。

配角是以驚人速度撤離的外資,主角是壓力山大的本土資金。

前腳,IMF剛剛報來喜訊:印度今年的GDP預計突破4.19億美元,正式超越日本。

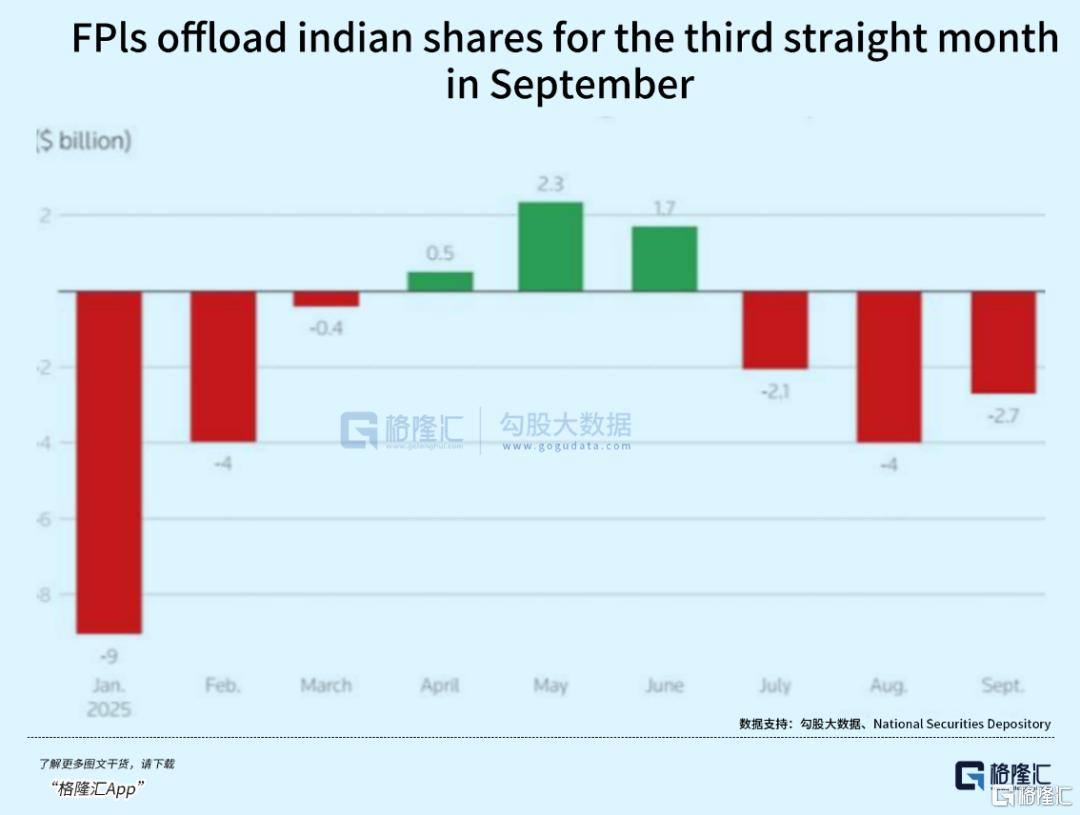

后腳,路透社就出來潑冷水:今年外資從印度股市捲走170億美元,也是亞洲外國投資組合資金流出情況最嚴重的市場。

與2023年淨流入200億美元形成鮮明對比,印度在全球新興市場基金中的配置比例也從2024年9月21%的峰值暴跌至16.7%。

同時,2024-2025財年淨FDI從101億美元暴跌至3.53億美元,跌幅高達96.5%。

5月更是創下恥辱紀錄:淨FDI僅3500萬美元,還不夠在孟買南部買套帶泳池的豪宅。

在此關鍵時刻,印度本土機構持股(17.62%)首次超過外資(17.22%),養老基金、保險公司扛起大梁,總體上維持了市場穩定,避免了崩盤式下跌。

外資走了,但印度自己的錢袋子沒掉鏈子。

但在全球資產普遍上漲、尤其是亞洲各國市場大幅上漲的環境中,不漲、和跌沒多大區別。

雖然從估值的角度看,印度股市當前PE估值處於歷史中位數下方,吸引力還是很高的。

再加上龐大的人口紅利……客觀來説,印度拿了一手好牌。

為什麼表現會比周邊市場更差?

很多人將之歸因為名聲太臭。

一騙二搶三罰款,總有人受不了要溜,只不過這一次特別多。

但在幾乎一邊倒嘲諷的時候,數據背后的博弈,更值得關注。

01

外資的撤離確實唬人。

早在今年1月份,外國證券投資者單月拋售股票就已經達到7802.7億盧比,創下2008年來跑路紀錄。

到10月底,累計流出突破1萬億盧比,換算成紙鈔能塞滿十列印度高鐵的行李架。

歸其原因,特朗普政府的兩份「禮包」確實戳中了印度軟肋:對印度商品加徵50%關税,遠高於越南的15%;H-1B簽證費暴漲至10萬美元,而72%的該簽證都給了印度人。

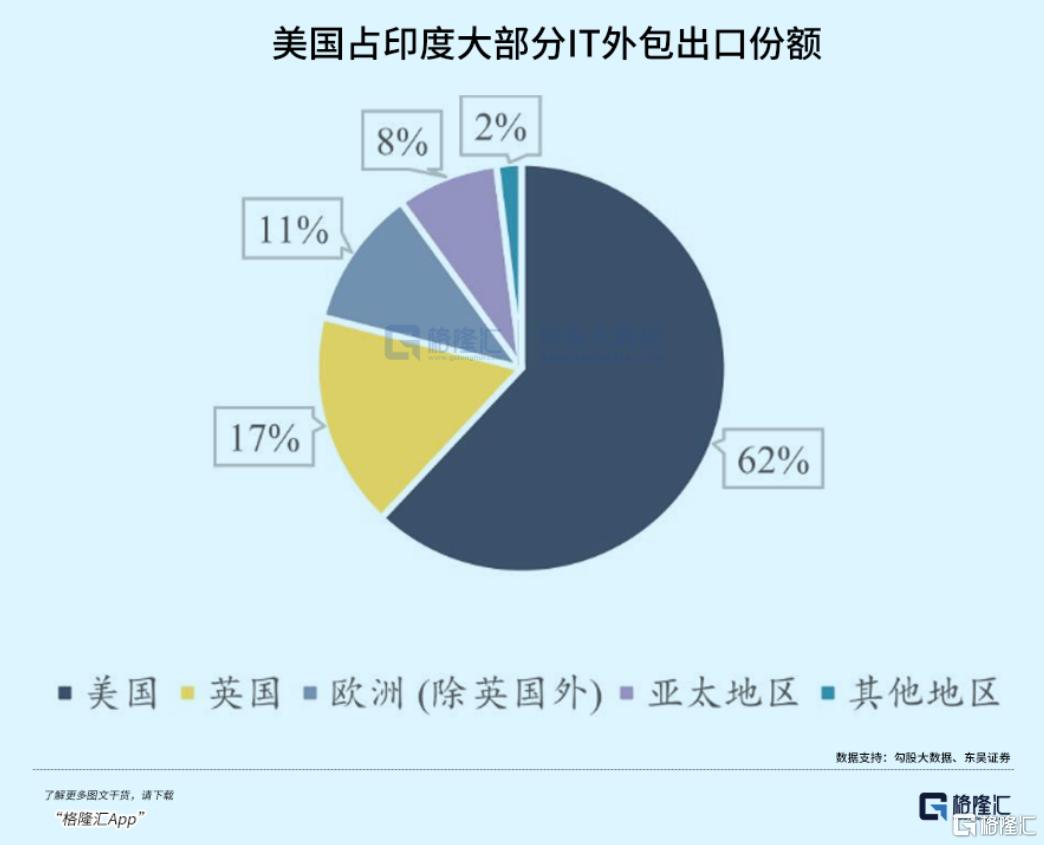

這直接打懵了依賴美國市場的印度IT業。

Infosys、TCS等巨頭60%收入來自美國,利潤率硬生生被削去3-5個百分點。

有工程師吐槽:「以前去美國出差像鍍金,現在像交贖金。」

全球貿易摩擦的大背景中,各國的製造業雖然都面臨關税壓力,但印度的IT+紡織雙支柱也被精準命中了。

為什麼印度跑輸周邊市場,這是很重要的一個原因。

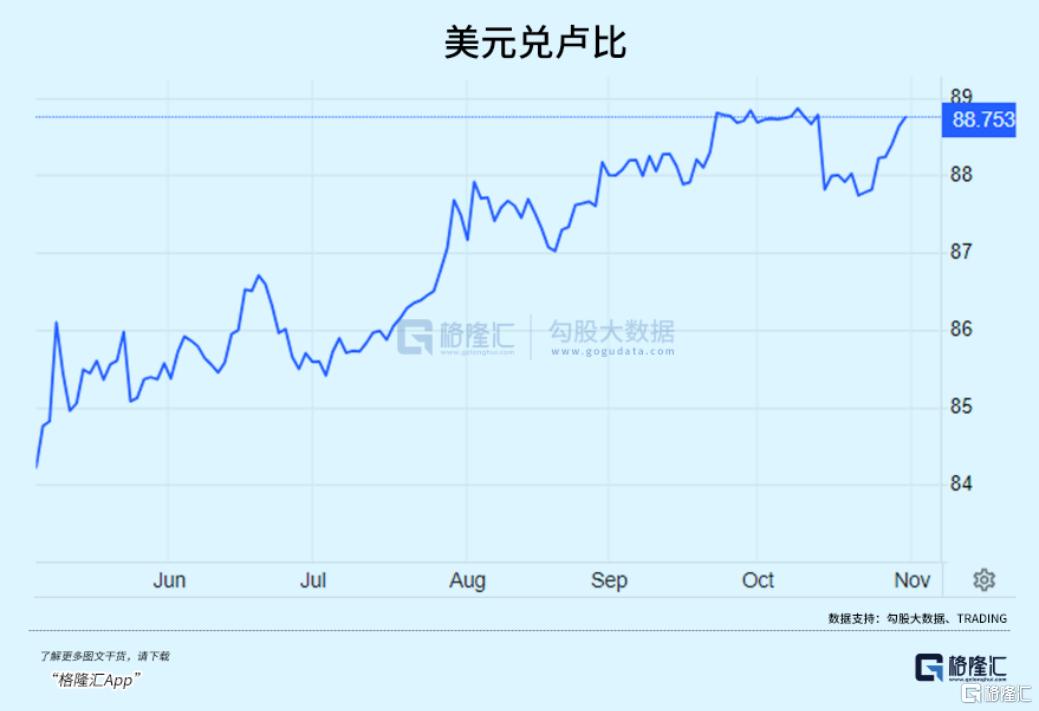

同時,貨幣貶值也是一大關鍵因素。

印度盧比今年跌了3.9%,美元兑盧比接近89,不僅讓外資賬户縮水約20%,也讓80%依賴原油進口的印度原材料成本漲了至少15%。

所以從數據上看,外資大舉撤離印度,並非是完全的全面撤離。

看細分行業,實際上更像是騰挪位置。

資金流出大部分集中於IT、快消品領域,四個月流出1249.7億盧比;國防與金融則成了香餑餑。

更值得玩味的是「毛進淨出」的怪象。

2024-25財年,FDI漲了13.7%,515億美元盈利被匯走的同時,本土企業趁機砸292億美元出海投資。

這操作像極了,主人請客,客人吃完打包,主人自己也順帶捎走特產,算不得徹底的「人情破裂」。

同時,保險與養老基金持續加倉,硬生生把外資撤離的窟窿填了大半,導致Nifty 50指數雖然連續5個月跑輸MSCI亞太指數,但24倍的市盈率仍高於新興市場平均水平。

這更像估值迴歸而非泡沫破裂,畢竟企業利潤還在漲,只是從8%放緩到5%。

印度市場的吸引力仍然存在:政府已明確電子製造、化學品、玩具、電動車為引資重點領域,計劃砸1.4萬億美元搞基建。

更關鍵的是,14億人口的內需市場仍在擴大,2025年人均收入將達2880美元,這對消費、醫療企業仍是誘惑。

作為世界第一人口大國,印度的潛力和吸引力從來不缺少。

但潛力如果不變成動力,永遠就這麼潛着,一動不動那是馱石碑的王八。

外資撤離更像一場「壓力測試」:暴露了政策反覆、基建滯后的老問題,也倒逼出金融改革、產業聚焦的新動作。

就像印度網友自己説的:「我們的經濟不是蹦極繩,而是大象——轉身慢,但踩得穩。」

02

外貿界有一句話:沒被印度人坑過,都不好意思説自己是做這行的。

有這麼一個故事。

某天,突然有個印度客户找上門,説要定製一批貨,數量很大。

多大?起碼讓你的工廠排兩個月工期趕貨。

三哥許諾,這單成了,以后你就是他家的長期供應商。

訂單?大大的有。

你怕我是騙子?30%定金,拿去。

你覺得這哥們財大氣粗,能處。

然后就簽了合同、拿了定金、開始忙活。

兩個月后,等你辛辛苦苦備好貨,這哥們突然怎麼也聯繫不上。

你開始急了,這批貨是定製的,市面上根本不流通,只能扔倉庫吃灰。

你心里也迷糊,這哥們付了定金就不要了,豈不是自己也虧了?

他不虧!

又兩個月后,突然又有個印度客户找來,拿着類似的需求找訂單。

你就像找到救世主一樣,千方百計把庫存尾貨低價處理,好歹能回點本。

新客户擺出一副便祕的表情,勉強吃下這批貨,好像吃了很大虧。

很明顯的,這兩撥印度人是一夥的,串通一氣宰你!

有人會説,讓他們付全款不就行了?

太年輕了。

全款可以啊,但必須送貨上門。等你到印度港口了,對方就推三阻四不提貨,港口開始產生高額的滯納金。

這越拖越虧!

等你熬得受不了了,三哥才慢悠悠過來,各種殺價。

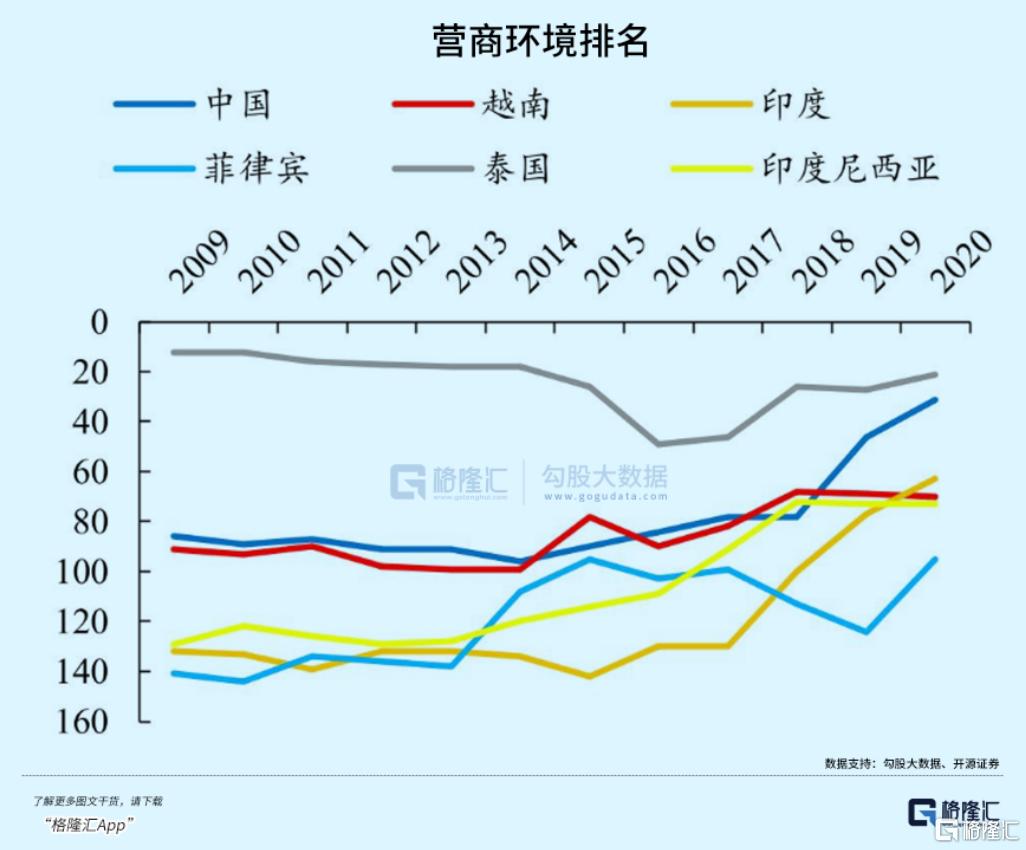

按世界銀行統計的商業便利排名,中國31,印度100多。

別看只相差70名,實際上是天壤之別,尤其在製造業。

其一是工會。

印度是全球最大的皿煮國家,這里是有工會的。

但他們的工會,可能跟你想的不同。

工會內部,核心人員往往不是資深工人,而是最能打、最狠的,各種敲詐勒索無所不用其極,幾乎等於黑幫。

他們以煽動工人鬧事為手段,勒索外資企業,收取保護費。

你以為這是在為工人謀福利?想多了。

這些年,除了被印度政府坑,很多外企就是因為被工會搞怕了,最終撤資:

2012年,日本鈴木汽車在印度的工廠,因管理層與工會衝突,廠子直接被燒了。

2016年,韓國浦項鋼鐵被印度法院、環保組織、農民輪番勒索,最終放棄投資。

2020年,緯創發給工人的薪水被工會私吞,廠子被憤怒的工人燒了。

緯創印度工廠火災

其二是司法。

外資對印度的秋后算賬套路確實犯怵:小米48億資產被凍結三年未解,沃達豐贏了仲裁卻拿不到執行,比亞迪10億美元建廠申請因「安全擔憂」被拒,而本土塔塔集團卻獲20億美元補貼。

種種因素導致,印度的人力成本看起來很低,但你要去投資建廠,實際成本並不低。

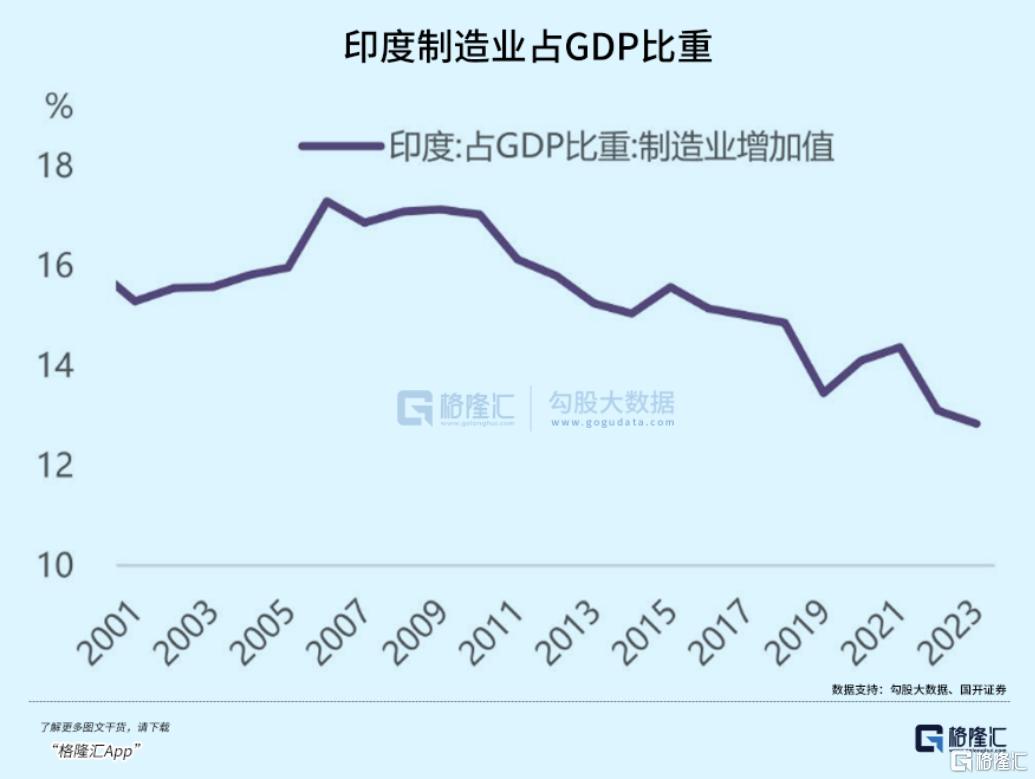

所以近些年,雖然全世界都在吹印度,但真實情況是,印度製造業佔GDP的比重,越來越低。

甚至比破產的斯里蘭卡還低。

2023-2025年,共3200家外資企業撤離,平均每8小時就有一家跑路。

製造業FDI降65%,佔GDP比重跌到14%,離莫迪25%的目標越來越遠。

怎麼辦?得給出誠意。

面對危機,印度政府推出了改革大禮包:

保險業外資持股上限從74%提升至100%,資本利得税降到12.5%,SWAGAT-FI系統承諾30天審批時間從6個月縮短至30天。

印度證券交易委員會也推出11項改革:簡化海外印裔開户流程,允許銀行信貸支持股市投資;央行也放松資本緩衝要求,消除低評級公司海外借款障礙。

效果是有的,10月外資在金融股的持倉環比回升2%,部分資金確實已經開始迴流。

但深層的問題依然還在。

根據新加坡盛寶銀行的説法:美國政策明朗、盧比穩定、估值合理這三個迴流條件尚未滿足。

更關鍵的事印度科塔克資管斯里尼瓦桑的那句話:「營商便利度在改善,但監管頑疾還沒徹底清除。」

這就導致保險業開放后,不但沒迎來投資,反而有公司趁機加速撤資。

就如同我們的促消費,各種政策層出不窮,誠意也看得到。

但隔靴搔癢,根子上的東西無法動搖,很難讓人相信其長期效果。

甚至等藥效過了,還容易跌跟頭。

03 尾聲

2014年,莫迪曾承諾,要創造出1億個就業崗位。

緊接着先后推出《徵地法》、《勞工法》,動作不斷,試圖成為下一個世界工廠。

2023年8月,莫迪在印度建國76周年慶典上,再度定下「Amrit Kaal」目標,大概意思是黃金年代。

到2047年,也就是建國100年,印度要成為一個發達國家。

「這是個宏偉的決心,我們要用所有的力量去實現它。」

他鼓勵所有20-25歲的青年,在接下來二十多年人生的黃金歲月中,實現「印度夢」。

……

中央政府當然希望吸引外企來投資,地方上的各個邦的地主、本土的大企業、乃至民間幫派們卻不樂意,瘋狂煽動民意,搞得很多印度平民覺得外國人就是來搶錢的。

外企別說超國民待遇,直接被當成了仇人和大肥羊。

所以當遇見全球性的利空,但此時此刻的現實就是,製造業崗位流失和IT業裁員潮來襲,導致印度考公考場擠得比孟買火車還滿。

寒冬中,私人消費增長從5%跌到2.1%。

雖然根據預測,2025年印度GDP依然能增長6.8%,但其中政府支出佔了2.3%,私人投資只貢獻了0.5%。

「Amrit Kaal」成為現實的前提,或許並不是有多少廉價勞動力。(全文完)

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?