熱門資訊> 正文

佰維存儲衝擊A+H雙重上市!深耕存儲產品領域,毛利率波動較大

2025-10-30 17:53

最近,存儲芯片領域持續高温!

繼江波龍、北京君正、兆易創新、瀾起科技、晶存科技之后,佰維存儲也向港交所遞交了招股書,為儲存芯片再添一把火。

其中,除晶存科技外,其余幾家均已在A股上市,A+H雙重上市公司列表見文末。

格隆匯獲悉,深圳佰維存儲科技股份有限公司(簡稱「佰維存儲」)於10月28日遞表港交所,由華泰國際擔任保薦人。

佰維存儲於2022年12月在科創板上市,股票代碼:688525.SH;截至10月30日收盤,公司股價為135.69元/股,市值633.3億元,自9月5日的低點至今,不到兩個月的時間股價漲超113%。

01

二代接班,專注於存儲解決方案領域

佰維存儲成立於2010年9月,2016年8月改製爲股份公司,總部位於深圳市南山區桃源街道。

佰維存儲的創始人是孫日欣及徐林仙夫婦,目前公司已由二人的兒子孫成思控股。

截至2025年10月20日,孫成思通過直接及間接的方式控制公司24.74%的投票權,是公司的單一最大股東。

孫成思今年37歲,在公司任執行董事兼董事長,獲牛津布魯克斯大學學士學位。他於2012年8月加入佰維存儲,目前負責整體戰略規劃、市場運營、管理及決策。

公司的董監高大部分都與孫成思年齡相仿。執行董事兼總經理何瀚今年36歲,他主要負責集團的運營、管理及決策,獲北京大學學士學位及碩士學位。

公司部分董事情況,來源:招股書

佰維存儲是一家面向AI時代的獨立半導體存儲解決方案提供商,擁有「主控芯片x創新存儲方案設計x先進封測」全棧技術能力。

公司的半導體存儲解決方案包括:DRAM解決方案(如LPDDR及DDR)、NAND Flash解決方案(如eMMC、UFS及SSD)以及多芯片封裝(MCP)解決方案(如uMCP、eMCP及ePOP)。

產品舉例,來源:招股書

下游應用方面,佰維存儲的半導體存儲解決方案覆蓋智能移動及AI新興端側、PC及企業級存儲、以及智能汽車及其他應用領域等應用場景。同時,公司還可提供封測服務。

公司的解決方案已服務於包括Meta、Google、小米、OPPO、vivo、榮耀、傳音、摩托羅拉、中興、TCL、惠普、聯想、宏碁、華碩、Positivo、比亞迪及長安等眾多全球知名客户。

主要產品類型及其應用場景,來源:招股書

02

2023年虧損6.3億元,毛利率波動較大

受半導體周期波動及AI等新興領域需求的影響,近幾年佰維存儲的收入有所增長,但是毛利率和淨利潤有所波動。

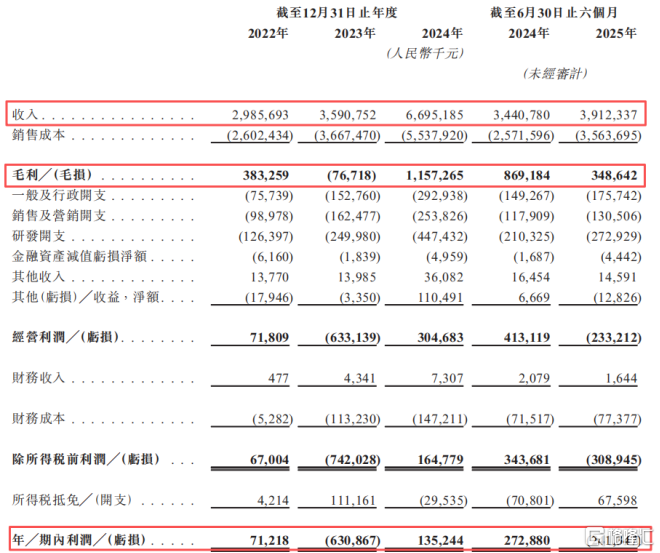

2022年、2023年、2024年及2025年1-6月(報告期),公司的收入分別為29.86億元、35.91億元、66.95億元、39.12億元,淨利潤分別為7121.8萬元、-6.31億元、1.35億元、-2.41億元。

關鍵財務數據,來源:招股書

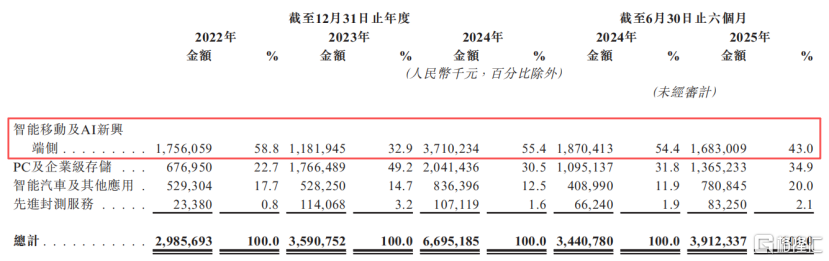

按業務分部來劃分,公司來自智能移動及AI新興端側的收入佔比最高,其次是PC及企業級存儲、智能汽車及其他應用、先進封測服務。

按業務分部劃分的收入結構,來源:招股書

報告期內,佰維存儲的毛利率分別為12.8%、-2.1%、17.3%、8.9%。

2022年,公司的毛利率降至負值,主要由於全球宏觀經濟狀況不佳,包括終端市場需求疲弱,該因素導致存儲行業增長放緩,產品大幅降價。

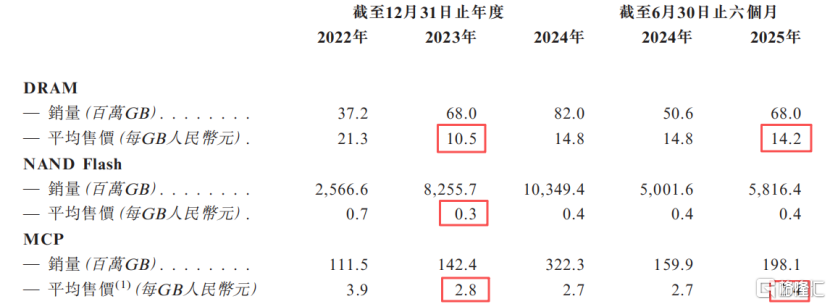

從產品售價來看,2023年,DRAM產品、NAND Flash的單價分別為10.5元、0.3元,同比降幅均超過了50%。

2025年公司上半年毛利率再次下降,主要由於到2025年第一季度末,在存儲產品行業供需動態的推動下,半導體存儲解決方案的市場價格下降。

從2025年第二季度開始,由於需求增長帶動價格上漲,市場狀況有所改善。

各半導體存儲解決方案類別的銷量及平均售價,來源:招股書

截至2025年6月底,佰維存儲的研發團隊合計1054人。報告期內,公司的研發開支分別為1.26億元、2.5億元、4.47億元、2.73億元,佔各期間收入的4.2%、7%、6.7%、7%。

採購端,佰維存儲的供應商主要包括DRAM及NAND供應商。各報告期,公司從五大供應商的採購額佔比分別為73.4%、58.2%、62.4%及65.6%。其中,從最大供應商的採購額佔比分別為16.8%、23.5%、31.2%。

NAND及DRAM等存儲晶圓的製造需要大量資本投入和高度專業化工藝,全球產能集中於少數供應商手中。與此同時,生產擴張通常需要較長的準備時間,而AI相關應用的下游需求則可能迅速變化。

因此,存儲器圓市場容易出現暫時短缺或供應過剩的情況,導致價格頻繁波動。

存儲晶圓等原材料的成本佔公司整體銷售成本的90%左右,存儲晶圓價格的大幅波動對公司毛利率的影響較大。

銷售端,佰維存儲的終端客户主要包括行業領先的全球移動設備及PC製造商、數據中心及計算服務器提供商以及領先的汽車整車廠商。

2025年1-6月,來自直銷的佔比為45.1%,來自中國內地以外地區的收入佔比為48.7%。

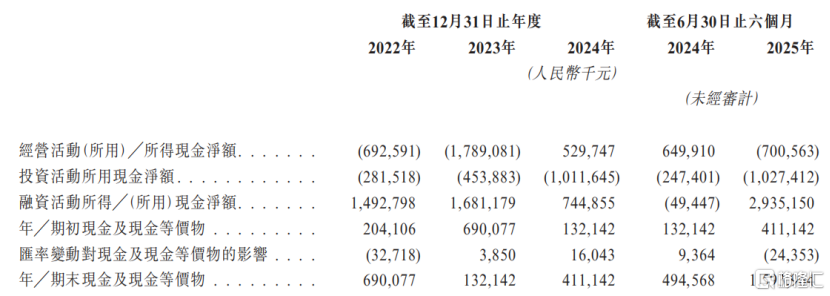

值得注意的是,公司近幾年經營性現金流也以淨流出為主,2022年、2023年及2025年1-6月,分別錄得經營活動現金流淨額-6.93億元、-17.89億元、-7億元。

各報告期末,佰維存儲的存貨分別為19.54億元、35.52億元、35.37億元、43.82億元。

2023年,在存儲行業下行期,公司的存貨大幅增加近16億元,存貨周轉天數由2022年的248.9天增加至2023年的274天,這也是公司當年經營性現金流淨流出的其中一項重要原因。

同時,公司也面臨一定的應收賬款壓力。截至各報告期末,公司的貿易應收款項及應收票據分別為5.27億元、6.14億元、8.15億元、12.13億元,逐年增加,佔當期收入的比重分別為17.65%、17.10%、12.17%、31.01%。

現金流量表,來源:招股書

03

存儲周期波動較大,行業充分競爭

隨着AI技術的快速發展,其影響力正以前所未有的深度及廣度向下遊板塊滲透。

消費電子、汽車行業、機器人等智能化產品不斷推陳出新,服務器板塊也因AI技術的應用迎來爆發式增長。

隨着下游各板塊功能日益複雜,數據量急劇增長,存儲產品作為數據存儲的核心載體,面臨着更高的要求(更高的集成、高併發處理能力、快速讀╱寫及穩定運),也迎來更廣闊的發展空間。

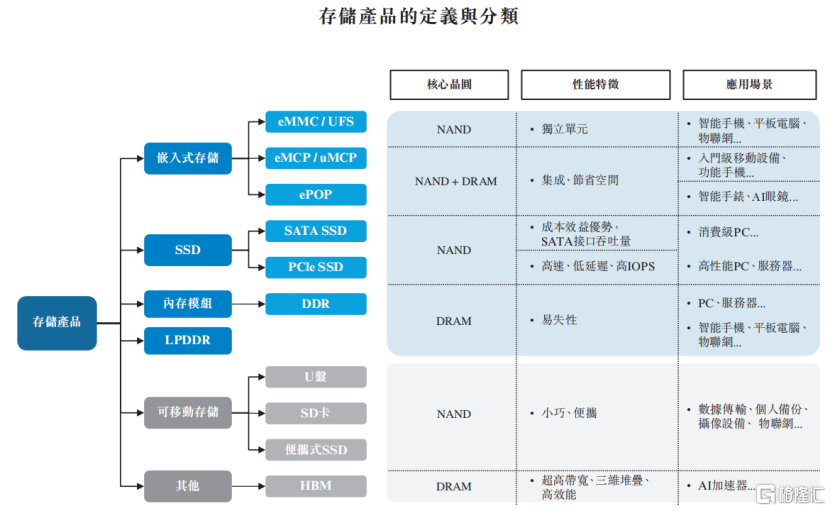

存儲產品是指為數據存儲及臨時或永久訪問而設計的硬件組件。

根據核心晶圓類型、性能特徵及應用場景,存儲產品可以系統地分為嵌入式存儲、固態硬盤(SSD)、內存模塊、LPDDR及可移動存儲等多種形態。

存儲產品的定義與分類,來源:招股書

存儲產品產業鏈可分為三大環節:上游晶圓及主控芯片設計與製造、中游存儲產品製造,及下游終端應用。其中,佰維存儲位於產業鏈中游。

2024年,全球服務器出貨量達到約1600萬台,預計到2029年這一數字將增至約1880萬台。作為人工智能應用的核心計算基礎設施,AI服務器提供了強大的並行計算能力。

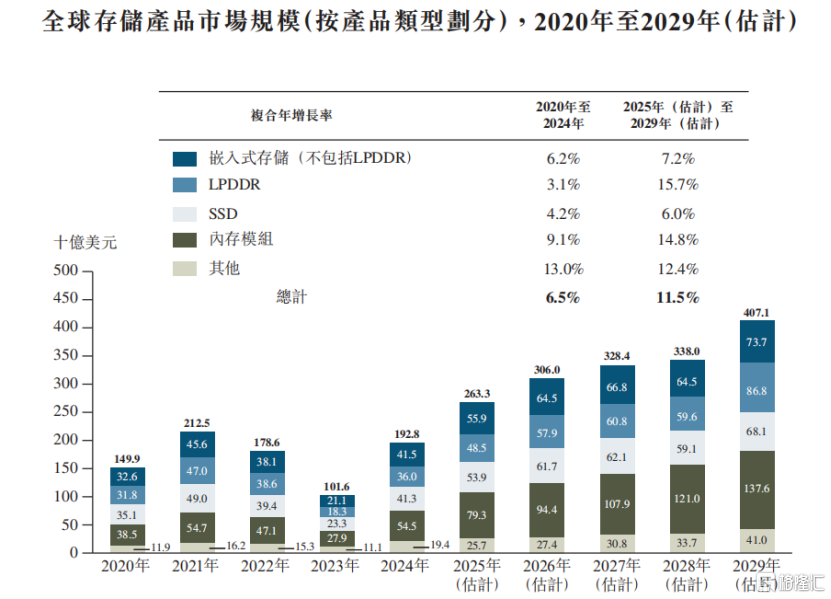

全球存儲產品市場由2020年的1499億美元擴大到2024年的1928億美元,複合年增長率為6.5%,預計到2029年將增長至4071億美元。

全球存儲產品市場規模(按產品類型劃分),來源:招股書

存儲行業具有顯著的周期特徵,其根源在於供需關係的動態變化。

於2020年至2024年期間的歷史表現來看,行業在初期經歷上行周期,由多個下游領域需求快速增長及終端製造商積極採購活動共同推動,使市場進入供應緊張階段。

隨后隨着全球經濟下行壓力加劇,存儲市場需求轉弱,產能擴張與庫存累積的共同作用進一步加劇供需失衡,推動市場進入調整階段。

至2023年下半年,隨着AI推動需求和庫存下降,整體市場開始出現復甦跡象,價格開始反彈。

展望2025年至2029年,存儲行業整體呈上升趨勢的同時,周期性波動將收窄且波動將更加平緩。

根招股書,佰維存儲為全球唯一一家俱備晶圓級封裝技術的獨立存儲解決方案提供商。

全球存儲行業是充分競爭行業。在具有自有封裝能力的全球獨立存儲器製造商中,公司利用自有封裝的存儲產品產生的收入為8.7億美元,位居全球第一。

2024年全球獨立存儲器製造商自有封裝存儲產品排名,來源:招股書

總體而言,佰維存儲在過往的存儲周期中實現了收入的增長,但是毛利率不高,且波動較大,經營性現金流相對淨利潤面臨更大的壓力。

未來,佰維存儲能否在尋求收入增長的同時,提升產品競爭力,改善現金流,格隆匯將保持關注。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?