熱門資訊> 正文

羣智諮詢:第三季度全球智能手機出貨量約為3.1億部 同比增長2.4%

2025-10-30 17:21

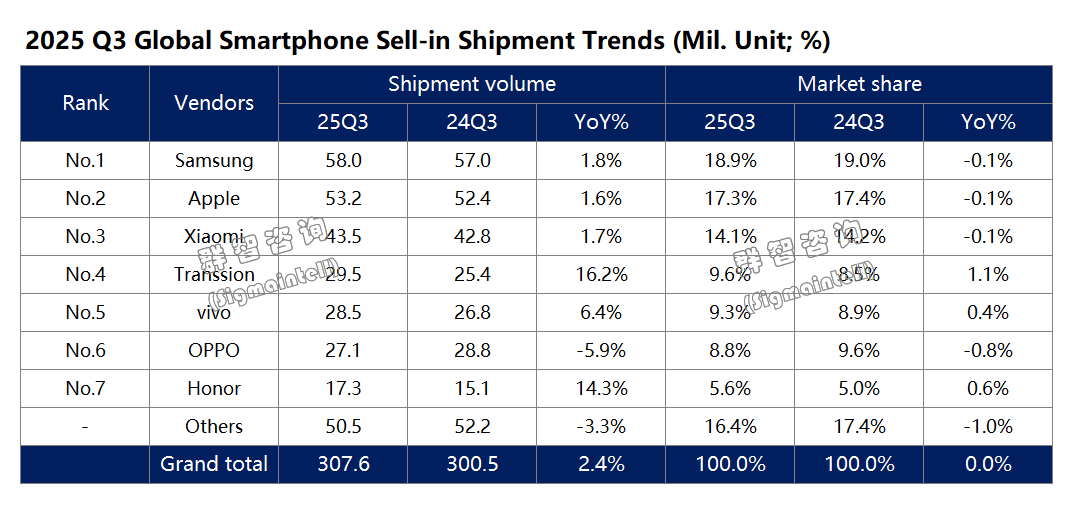

智通財經APP獲悉,根據羣智諮詢數據,2025年第三季度全球智能手機出貨量約為3.1億部,同比增長2.4%;國內智能手機出貨量約為 6800萬部,同比下降1.0%。蘋果 iPhone 17 本次升級幅度顯著,產品競爭力已對國內旗艦機型銷售形成較強衝擊;展望明年,隨着產品周期推進與促銷活動落地,iPhone 17 價格有望進一步下探,將對中端機型市場造成更廣泛的競爭壓力。

一、全球市場:2025年第三季度出貨量同比增長2.4%,海外市場表現亮眼

印度、中東非等增長型市場,智能手機出貨量同比實現增長,其中中低端機型表現亮眼,例如三星A0/A1系列、REDMI A系列憑藉高性價比,在當地市場佔據優勢,出貨勢頭強勁。

三星A0/A1系列在非洲、拉美等市場增長帶動整體銷量上漲。根據羣智諮詢數據,三星第三季度全球出貨量約 5800萬部,同比增長1.8%。

蘋果(AAPL.US)第三季度全球出貨量約5320 萬部,同比增長1.6%。iPhone 17 系列憑藉突出產品力收穫市場廣泛認可,同時在印度等個別新興市場,需求增長態勢明顯,二者共同為整體出貨量提供支撐。小米第三季度全球出貨量約 4350 萬部,同比增長1.7%。

小米(01810)高端化戰略成效顯著,Mi 17系列發佈后,Pro及Pro Max機型銷量較前代大幅提升,成功拉動整體平均單價上漲。

傳音(688036.SH)第三季度全球出貨量約2950 萬部,同比增長16.2%。中東非市場需求回暖,新機發布成為拉動出貨的核心動力,同時通過提前向渠道備貨鋪貨進一步強化供給,為出貨量增長構建起雙重支撐。

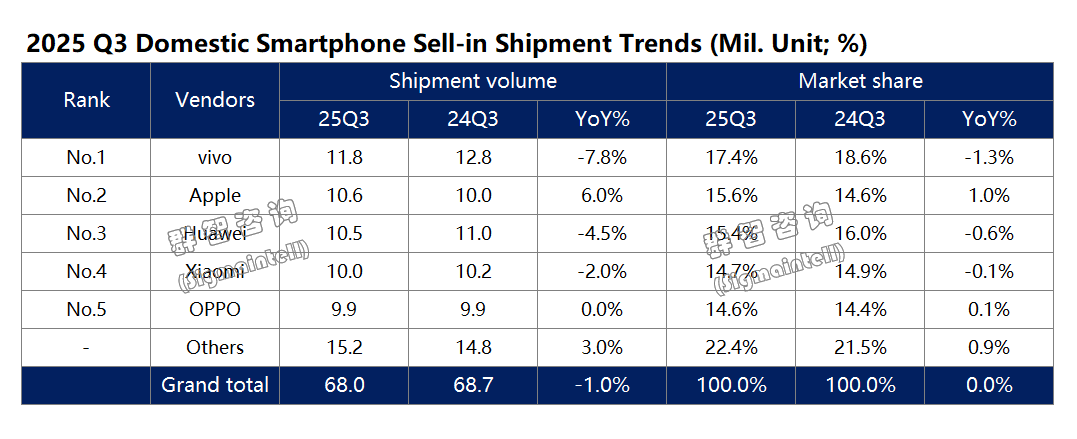

二、國內市場:2025年第三季度出貨量同比下降1.0%,蘋果實現增長

聚焦國內市場,根據羣智諮詢數據,第三季度智能手機出貨量同比下降1.0%。國補拉動效應逐步消退,消費者購機意願亦顯不足。

vivo第三季度國內出貨量約 1180 萬部,暑期促銷季成為重要助力,其憑藉vivo+iQOO 雙品牌協同與豐富產品矩陣,覆蓋不同用户羣體,契合暑期換機需求。

蘋果第三季度國內出貨量約 1060 萬部,為 TOP5 品牌中唯一增長者。增長動力源自 iPhone 17 —— 其通過屏幕、性能、存儲的全方位升級與誠意定價,構建起突出的性價比優勢。展望后市,該機型對其他品牌的需求壓制效應預計將持續存在。

華為第三季度國內出貨量約 1050 萬部,同比減少。主因是市場需求減弱、競爭加劇,且純血鴻蒙暫未對銷量產生正向作用。

三、后市展望:存儲成本上漲制約手機需求與配置

存儲價格上漲對手機行業構成雙重衝擊:一方面擾亂市場需求自然釋放節奏,導致用户換機周期延長;另一方面直接制約產品配置規劃推進,壓縮技術迭代與落地空間。當前,隨着 DRAM 價格持續上行,成本壓力正進一步向終端產品端傳導。具體到產品端,中高端機型受擠壓尤為明顯,需在 「漲價保利潤」 與 「擔本保競爭」 之間艱難權衡;超低端機型若為控制成本選擇降配,則會直接降低消費者換機意願,兩端壓力疊加下,終端廠商陷入運營困境。據#羣智諮詢分析預測,廠商將針對不同市場特性調整定價:國內等競爭激烈區域採取保守漲價策略,部分寡頭市場則實施微幅漲價,通過差異化方式實現 「保份額」 與 「保利潤」 的平衡。

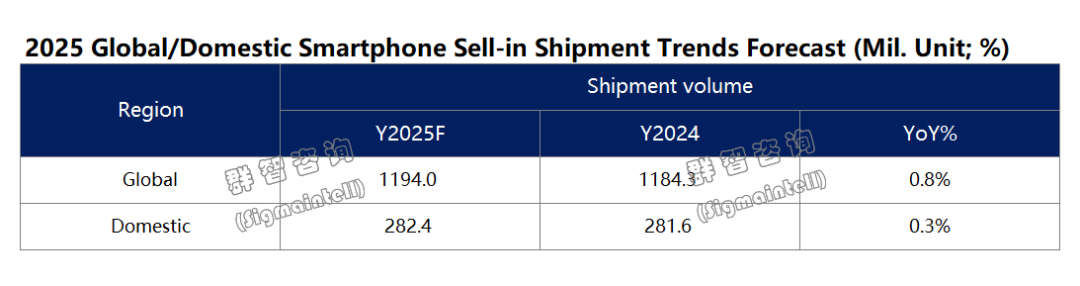

羣智諮詢分析預測,2025年全球智能手機出貨量約 11.9億部,同比微增 0.8%;國內市場出貨量約 2.8 億部,同比微增 0.3%。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?