熱門資訊> 正文

淨利爆漲!超級拐點出現?

2025-10-30 17:23

作者 | 數説新能源

數據支持 | 勾股大數據(www.gogudata.com)

2025年,是眾多行業迎來複蘇和價值重估之時,當然也包括儲能板塊。

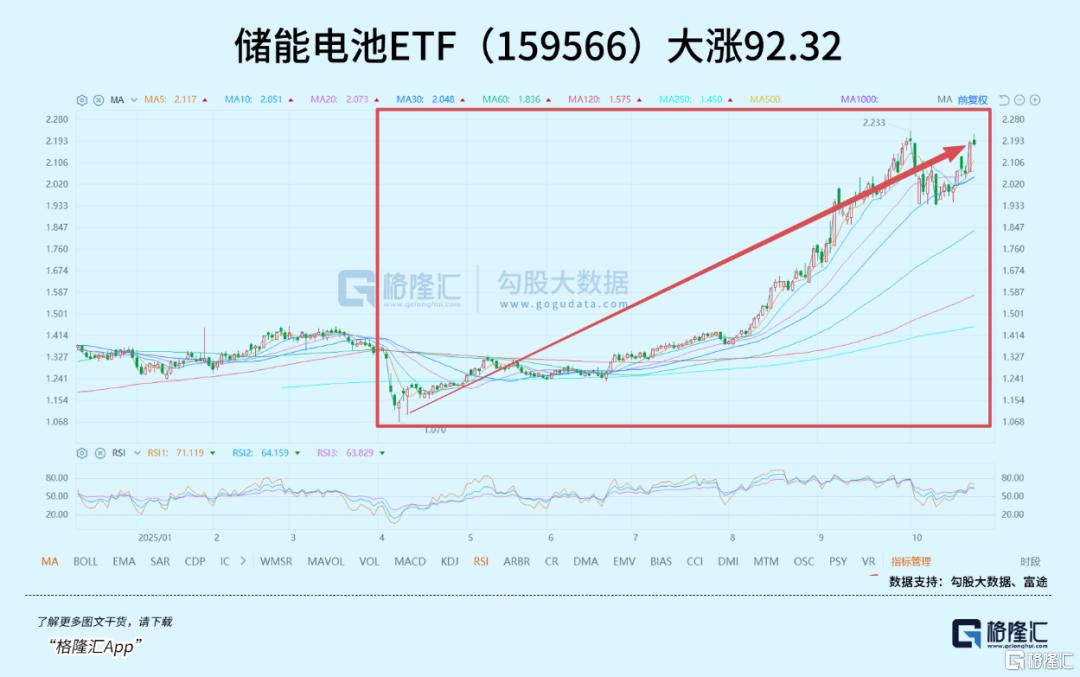

從4月9日的市場低位算起,相關的ETF錄得的較大漲幅,其中,儲能電池ETF(159566)漲92.32%,接近翻倍,新能源ETF易方達(516090)漲76.45%。

儲能行業在過去幾年,也曾經遭受了比較大的回撤,但在各類利好政策支持、需求放量,以及利潤恢復高速增長之下,顯示這一板塊正出現超級拐點,未來的看點也不少。

01 利好刺激

今年以來,電池行業的利好刺激,主要集中在政策面、需求端和技術研發等領域。

政策面上,支持力度繼續強化。

國家發展改革委、國家能源局發佈的《新型儲能規模化建設專項行動方案(2025—2027年)》明確,2027年全國新型儲能裝機規模將達1.8億千瓦以上,帶動項目直接投資約2500億元。

政策也推動行業從「強制配儲」向「獨立儲能」轉型,獨立儲能作為電力市場獨立主體,具備多元化收益來源,進一步激發市場活力。

值得注意的是,在新的五年規劃中,明確提出要持續提高新能源供給比重,同時提出統籌就地消納和外送,促進清潔能源高質量發展,以及提及綜合整治「內卷式」競爭。

市場需求面,也出現爆發增長。

國內方面,2025年前8個月新型儲能裝機規模達75.9GWh,同比增長42%;第三季度儲能鋰電池出貨量165GWh,同比增長65%,全年預計總出貨量或達580GWh,增速超75%。

國際方面,2025年全球儲能電芯出貨量達226GWh,同比增長97%,中國企業佔據全球90%市場份額。

其中,中東、澳大利亞等新興市場訂單增長顯著,中國企業前9月獲海外訂單超160GWh;美國《通脹削減法案》税收抵免延期至2035年,刺激全球儲能項目招標放量,寧德時代與美國儲能開發商Plus Power簽訂10GWh訂單,陽光電源中標澳洲2.2GWh光儲一體化項目;歐洲電網升級計劃推動2025年户用儲能需求增長40%。

有券商指出,電池正進入旺季,需求旺盛、排產逐月向上、銷量高增長。

具體到產業層面,鋰電材料排產高位運行,10月電池排產環比增長10%,開工率接近90%。六氟磷酸鋰價格突破7萬元/噸。

儲能行業平均產能利用率,已經從2023年的60%提升至2025年的85%,部分企業開啟新一輪擴產,應收賬款周轉率同比提升20%,顯示下游需求確定性在增強。

技術研發層面,也陸續取得突破。

例如,比亞迪在2025年國際數字能源展發佈的儲能新品「浩瀚」搭載了全球最大容量的2710Ah儲能專用刀片電池,較行業常規電池容量提升300%以上,推動儲能系統實現降本增效。

萬衆期待的固態電池,也傳出新進展。

中國科學院物理研究所在全固態金屬鋰電池研究取得新進展,推動固態電池技術應用前景;

9月,寧德時代凝聚態電池正式開啟量產,500Wh/kg的能量密度、零下35℃的抗凍能力、10分鍾補能800公里的速度,目前已經有兩款車型完成路測:一款是某國產旗艦電車,實測續航1520公里;另一款是新勢力MPV,預售價35萬,續航直接衝到1640公里。

在能源革命、政策紅利、需求高增等利好因素驅動下,儲能企業(或儲能業務)已經交出一份不錯的成績表。

02 業績拐點

最新的25Q3業績數據顯示,電池龍頭寧德時代單季實現營業收入1041.86億元,同比增長12.9%;實現歸母淨利潤185.49億元,同比大幅增長41.21%,利潤增速遠高於營收增速,顯示出強大的成本控制和產品結構優化能力。前三季度累計營收達2830.72億元,淨利潤為490.34億元。

截至三季度末,公司合同負債高達406.78億元,較去年底增長34.05%,充足的訂單為未來業績提供了確定性。

陽光電源單季實現營業收入228.69億元,同比增長20.83%;實現歸母淨利潤41.47億元,同比暴漲57.04%,增勢迅猛。前三季度累計營收664.02億元,淨利潤118.81億元。

值得注意的是,第三季度公司的毛利率提升至35.9%,同比大幅優化6.4個百分點,這直接推動了淨利潤的大幅增長。

陽關電源全球儲能系統出貨量持續攀升,是業績增長的主要驅動力,有機會實現原先制定的全年40-50GWh儲能發貨目標。另外,公司也在正積極佈局AIDC(人工智能數據中心)電源等新業務,打造新的增長曲線。

億緯鋰能單季實現營業收入168.32億元,同比增長35.85%;實現歸母淨利潤12.11億元,同比增長15.13%。

特別值得注意的是,第三季度淨利潤相較於第二季度環比大幅增長140.16%,顯示出公司經營狀況正在快速改善。

國軒高科單季實現營業收入約215億元,同比增長超過35%,實現歸母淨利潤約3.5億元,同比增長約25%,環比增長超過50%。其中,國軒高科儲能電池出貨量同比實現翻倍以上增長。

另外,額外提的一點就是,其他電池細分板塊,財報數據也出現拐點跡象,例如剛公佈業績的贛鋒鋰業,2025年前三季度營業收入146.25億元,同比增長5.02%;歸屬於上市公司股東的淨利潤2552萬元,而上年同期虧損6.4億元。

這些龍頭公司的業績,共同印證了儲能電池賽道,甚至整個電池行業,正一步步走出多年來的低迷,重新煥發景氣度。

資金面的流向數據也有顯示,資本正持續佈局這個賽道。

如儲能電池ETF(159566),最近20日資金淨流入超過5.9億元,當前規模已突破20億元。

03 未來看點

關於儲能的未來,有兩大核心趨勢值得投資者重點關注。

一個是政策面,例如「十五五」電網配儲,另一個,則是全球人工智能數據中心配儲。

隨着「十五五」規劃陸續落地,以及越來越多的省份出臺容量電價與峰谷套利等政策,儲能IRR收益率普遍達到6%-12%,部分地區甚至更高,項目建設熱情持續高漲,行業需求持續高度景氣,甚至帶動上游電芯環節漲價。

考慮到新能源建設仍在持續,以及新能源全面入市交易下,使用儲能成爲了新能源發電提高收益率的重要手段,儲能行業已然來到拐點右側。

從需求端來看,全球人工智能浪潮高速推進,隨着數據中心等基礎設施建設越來越多,行業除缺芯外,當前也出現越發明顯的缺電趨勢。

GPT之父山姆-奧特曼接受採訪時表示「人工智能的未來與能源的未來已經融為一體」,而太陽能+儲能將是未來能源格局的核心支柱之一。

而此次阿聯酋超大體量光儲項目直接強調賦能人工智能時代,進一步印證了光伏與儲能均將直接深度受益於全球人工智能建設浪潮。

這些,為儲能行業提供業績高增長、高確定性的阿爾法機會。

估值方面,儲能電池板塊PE-TTM為35倍左右,低於2024年的45倍,也低於光伏(40倍)與風電(38倍)。

寧德時代等龍頭估值切換至2026年,PEG維持在0.8-1.2的合理區間。部分中小市值公司因流動性折價,PE更低,在20-25倍之間,但業績增速超50%,如果估值修復啟動,空間相對龍頭大一些。

國際對標方面,美國儲能龍頭Fluence的PS估值達8倍,高於國內平均5倍水平。

隨着中國企業全球化佈局深化,以及股市走強,流動性寬松周期的到來,儲能板塊的估值體系有機會重構,一定程度上可以視之為貝塔機會。

04 結語

綜合政策、產業發展階段、企業業績數據,以及未來需求預期等等,可以看到儲能行業正在從一個依賴政策扶持的新興產業,邁向一個由技術、市場和商業模式協同驅動的發展期,中長期增長前景廣闊,確定性高。

當然了,作為技術行業,風險是存在的,包括技術迭代風險、企業經營風險等等,除此之外,投資者還得同時兼顧技術迭代、商業模式創新,以及地緣問題等等。

所以,聚焦技術領先、全球化佈局紮實的龍頭企業的重要性就凸顯出來了,而將這些龍頭企業集合在一起的指數基金,正受到越來越多投資者的關注。

如儲能電池ETF(159566),是全市場規模最大的儲能相關ETF產品,當前規模突破20億元。

儲能電池ETF跟蹤國證新能源電池指數,聚焦儲能產業鏈,權重股包括陽光電源、億緯鋰能、寧德時代、國軒高科、英維克、科達利等行業龍頭。

新能源ETF易方達(516090),則覆蓋鋰電、光伏、風電、水電、核電等新能源產業鏈,成份股包含寧德時代、陽光電源、億緯鋰能、隆基綠能、華友鈷業等公司。

值得注意的是,新能源ETF易方達(516090)綜合費率0.2%,同類最低。(全文完)

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?