熱門資訊> 正文

谷歌的AI轉型作業本,中國互聯網公司可以抄一抄了

2025-10-30 15:42

美東時間29日盤后,谷歌母公司Alphabet公佈了第三季度業績,總營收錄得1023.46億美元,同比增長16%,Beat了華爾街預期超過20億。分業務線也全面超預期,攤薄每股收益2.87美元,也大幅超過了預期,盤后也是應聲大漲接近8%。

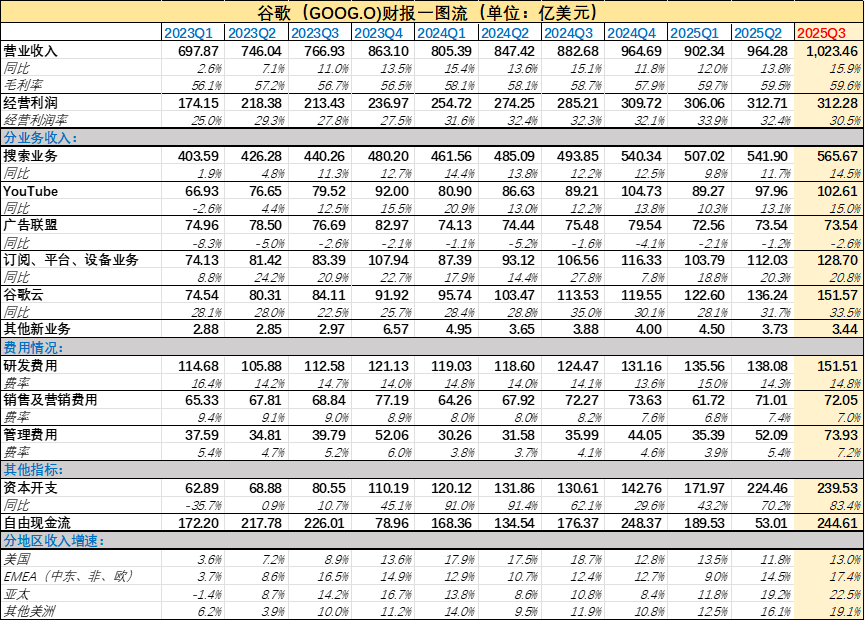

具體的「財報一圖流」如下圖所示:

圖:谷歌財報匯總,來源:企業財報,錦緞研究院整

谷歌是目前為數不多既掌握桌面端流量入口(Chrome和Google),又掌握移動端流量入口(Android),還具備大模型能力(Gemini、Waymo等AI產品)和硬件(Pixel)的公司,因此谷歌的財報在一定程度上能夠反應現階段AI發展的全景。

圖:谷歌業務圖示,來源:華安證券

因此,我們在關注谷歌財報時,主要從三個立意點出發:

●AI發展對谷歌即有核心業務(如搜索、廣告和Youtube)究竟有沒有替代性的影響?

畢竟現如今滲透率最高的對話式大模型,主要替代場景正是搜索。

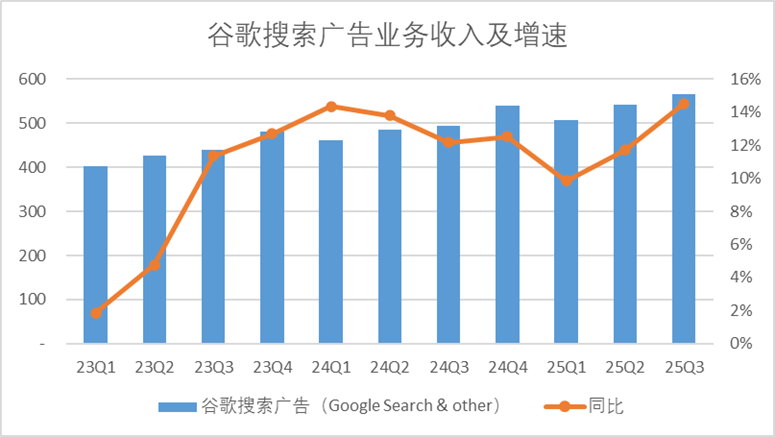

三季度來看,谷歌搜索廣告業務收入565.67億美元,超過了市場預期。AI對於搜索的業務似乎並不是替代關係,谷歌的搜索業務越來越強,AI mode或許能成為替代搜索廣告的新模式。

當然這也可能與市場玩家還未參與到廣告變現有關。

●作為AI行業發展的排頭兵,AI大模型技術的累計,究竟有沒有改善谷歌整體的業務水平,或者説對AI對財報業績是否產生正向作用?

毫無疑問的是AI確實對財報形成了充分的正反饋,至少谷歌是這樣,無論是傳統的搜索業務,廣告業務,訂閲服務還是與AI息息相關的雲業務,增速均超過了市場預期。

並且從利潤趨勢和存量訂單來看,AI對谷歌傳統業務的賦能是一種可持續的正反饋。

●谷歌每季度新一輪的資本開支指引了多數互聯網企業,資本開支投入帶來的效果如何,以及AI應用現如今的滲透率和可能的商業模式是否有成功案例?

三季度谷歌的資本開支超預期,不過全年的指引略低於預期。

目前來看,沒有特別的AI應用能夠直接帶來利潤表的正反饋,AI Mode和Pmax(AI技術下效果最大化廣告)的表現證明,現如今AI大模型技術+互聯網傳統商業模式或許纔是階段性答案。

具體的財報分析,如下所述:

01、搜索業務越戰越勇,AI Mode潛力不俗

三季度谷歌搜索廣告營收錄得565.67億美元,同比增長14.5%,分析師預期550億,beat了接近15億美元,是表現最為出色的業務之一。

自對話式人工智能問世以來,搜索業務一直都是被詬病最多的傳統互聯網業務,每個季度都有ChatGPT代替Google的説法,但是以目前的趨勢來看,這一奇點還遠未倒,谷歌搜索業務不僅連續錄得正增長,還創下單季度新高。

我們認為這其中可能主要有兩點原因:

一是谷歌圍繞搜索+AI的模式進行了大量的探索,除了在廣告展現側(即供給端),利用AI算法提升了匹配程度,還推出了目前來看頗具潛力的AI Mode模式。

並且橫向比較其他對話式產品,谷歌搜索的AI Mode可能是目前為數不多進行商業化嘗試的產品。

根據我們親測,AI Mode確實會在對話結果中「適當」插入廣告主可以跳轉的超鏈接結果(如下圖),並且只要對話的輪次不多,不會直接出現廣告的banner。

這種插入超鏈接的模式,並不會直接影響用户的搜索結果(對話真實性),當然也無法通過AI技術提高既有廣告價格。

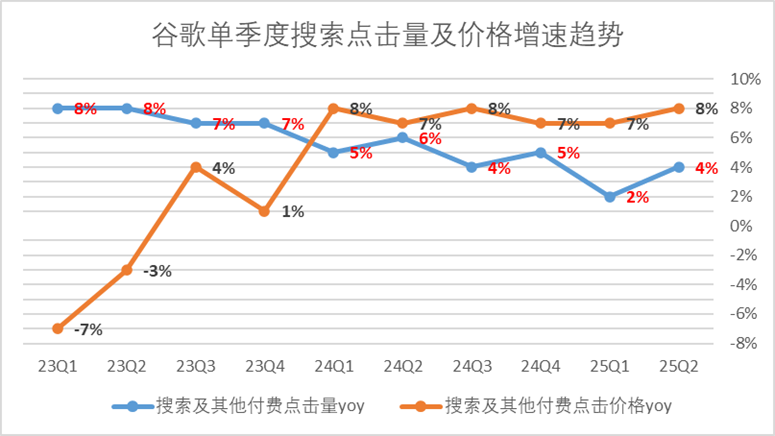

根據谷歌業績會管理層的表述,目前AI Mode日活超7500萬,廣告的定價與傳統搜索趨同,這一點從前幾個季度搜索點擊率和單價趨勢也能得到印證。

二是目前AI功能在廣告供給側的滲透率明顯不足,此前圍繞互聯網廣告絕大多數供給都是圍繞工具側的,比如通過AI渲染廣告圖,製作宣傳片等等,純AI模式廣告banner供給鳳毛麟角,而目前谷歌AI Mode成爲了幾乎唯一的選項,廣告主想嘗試,自然會選擇谷歌。

當然谷歌目前的表現優異,並不代表着完全沒有后顧之憂。

OpenAI也明確表明了商業化意願,如果推出同類的產品,可能纔是真正檢驗谷歌搜索業務粘性和AI能力的關鍵時刻。

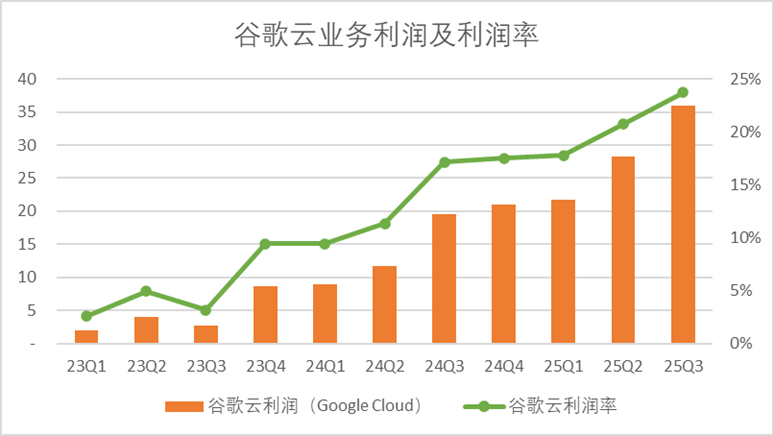

02、谷歌雲的金礦,一挖一麻袋

三季度谷歌雲的表現也同樣優異,單季度營收錄得152億美元,同樣高於分析師預期,與此同時也延續了雲業務持續創新高的強勢態勢。

更誇張的是,受益於AI蓬勃發展,谷歌雲的利潤率也在隨着營收規模節節高升,三季度谷歌雲的單季度利潤率達到了23.7%,幾乎把硬件服務業務做成了軟件的利潤。

根據三季度披露的數據來看,谷歌雲絕不是僅僅依靠「內部AI」發展帶動的附屬業務:

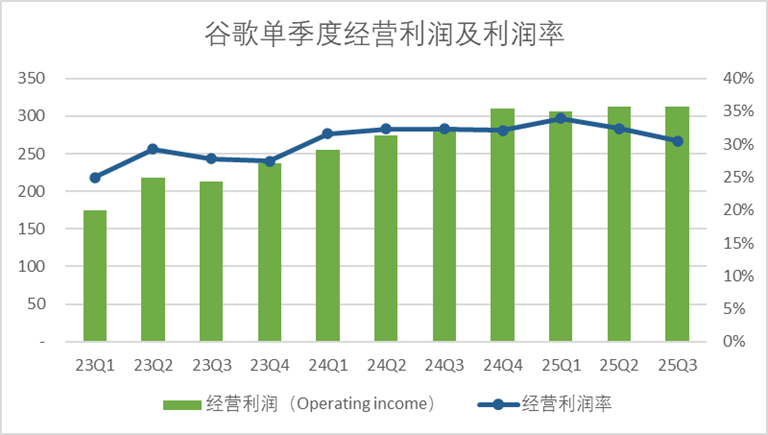

如果內部交易過多,會影響集團整體的利潤率水平,三季度Alphabet整體的毛利率達到了59.6%,環比同比沒有明顯變化,集團整體的經營利潤率也維持在了30.1%,雖然同比下降了180bp,但主要還是因為費用一次性支出,整體的利潤水平變化不大。

同時三季度業績會披露,期末谷歌雲積壓訂單達到了1550億美元,目前來看還遠未到增長的極限,這也給了谷歌極大的資本開支驅動力。

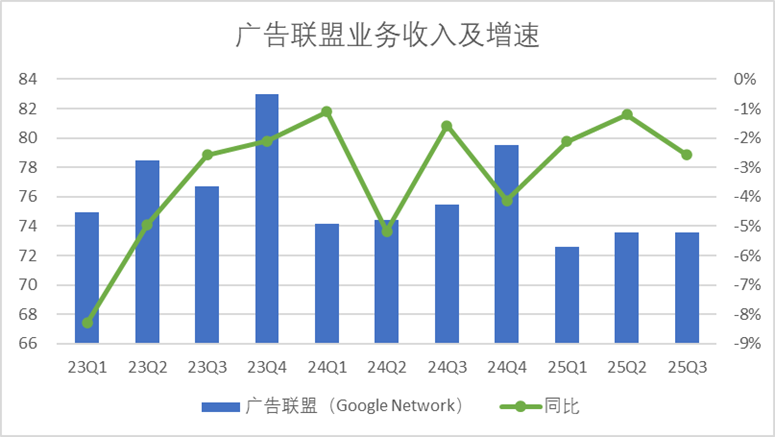

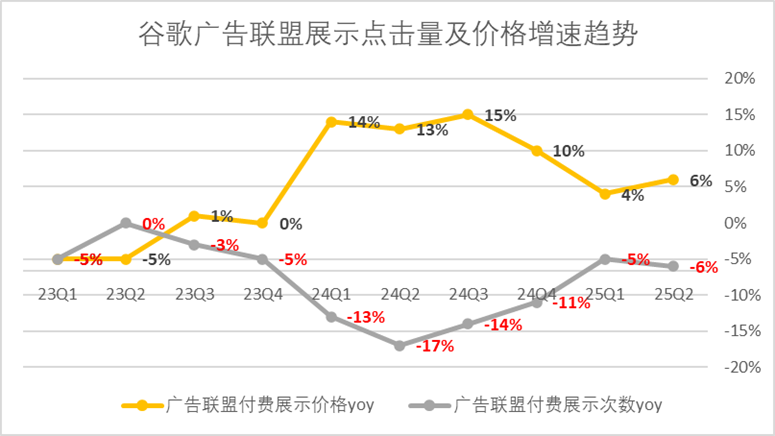

03、傳統展示廣告,已成內部優先級較低的業務

谷歌廣告聯盟三季度收入73.54億美元,環比持平,同比下滑2.6%,是谷歌唯一營收下滑的業務線。

其實谷歌G系列產品活躍用户數表現並不差,主要還是谷歌廣告的側重點在逐漸轉移,傳統的展示廣告已經成爲了谷歌內部優先級相對較低的業務。

這一點也能從定價看出,谷歌目前對於廣告聯盟供應商的態度,就是保證最低的下限,展示次數和單價完全負相關——好處是保證了廣告聯盟里利益體的收入不變,壞處是可能未來業務會逐漸萎縮,畢竟不是誰都可以接受廣告單次展示價格越來越高。

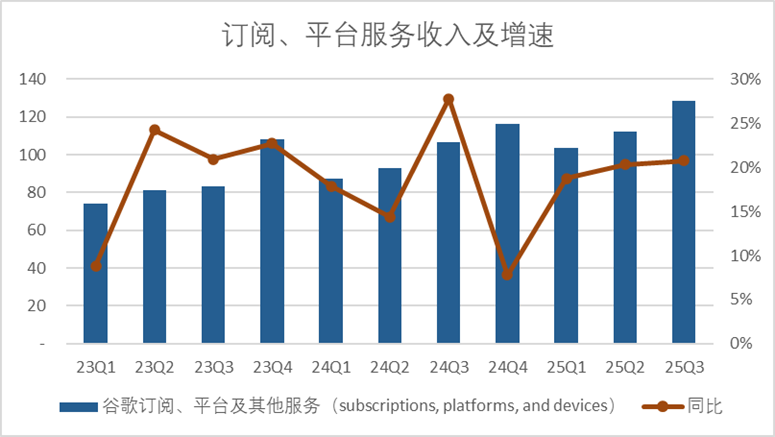

而谷歌的訂閲服務及設備業務表現非常不錯,三季度錄得營收128.7億美元,同樣也創新高,同比增長20.8%,三季度末,整體訂閲用户規模達到3億。

訂閲業務中,Google one目前來看也是谷歌AI變現表現不俗的產品之一,年中谷歌就宣佈Google one訂閲用户超1.5億,其中有不少增量來自於每月19.9美元的AI功能訂閲。

04、資本開支和員工,一個也不放棄

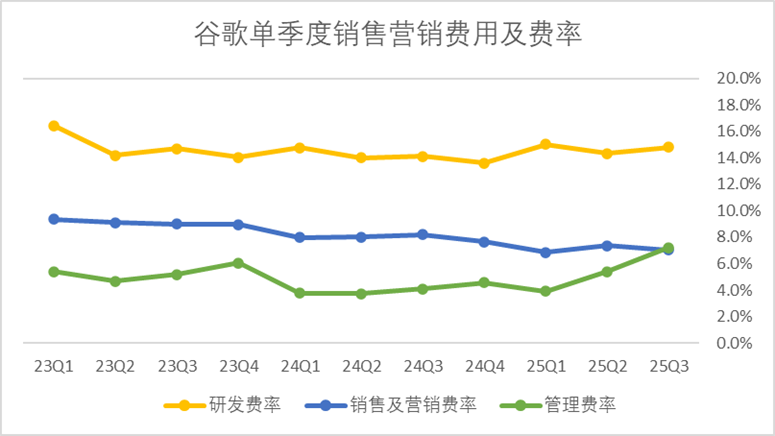

成本方面,三季度谷歌的研發費用錄得151.51億美元,銷售及營銷費用錄得72億美元,行政管理費用錄得74億美元,從費率曲線上來看,研發費用維持在15%左右,銷售費用控制在了7%左右,相對較穩。

管理費用三季度有一筆訴訟一次性支出,扣除后也維持在4%左右,整體來看谷歌的費控水平還不錯,也能從側面印證三季度業績表現驅動力不僅僅是市場投入。

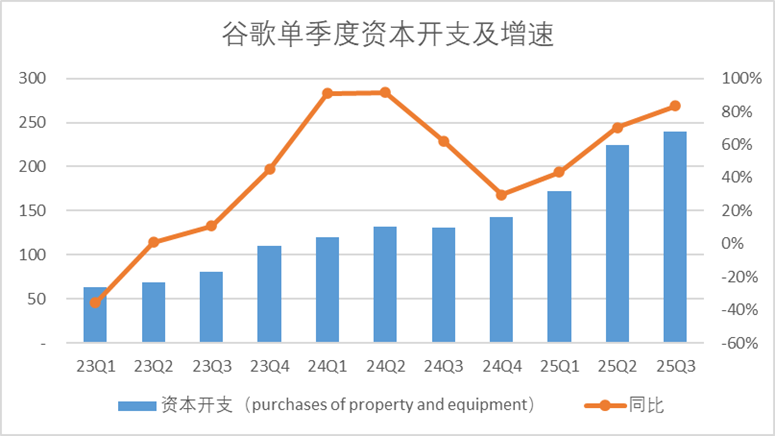

同時,三季度谷歌的資本開支錄得240億美元,高基數下同比再增83%,超過了市場預期,今年以來整體的資本開支規模達到了636億。

谷歌的資本開支一向很慷慨(對比硬件公司,錢確實也好掙一點),目前來看本輪資本開支(23年至今),谷歌是花的多掙的也多。不過三季度給出的全年指引為910-930億美元,略低於市場預期。

值得一提的是,谷歌三季度僱員規模重回19萬人以上,淨增超過3000人,這與硅谷AI代替人力的敍事略顯不同,似乎也駁斥了亞馬遜只有裁員才能換得資本開支的説法。

谷歌員工和資本開支都要,也向大家證明:錢確實是掙出來的,而不是省出來的。

05、AI應用還在混沌期,「AI+傳統業務」是現階段更優解

最后我們在通過業績會來看一下AI應用側的具體表現。業績會透露,Gemini模型月活已經達到了6.5億,處於大模型的絕對第一梯隊,API每分鍾處理70億tokens。

三季度谷歌VEO3生成2.3億視頻,另一大視頻生成產品banana爆火,banana的交互模式確實是創新,但是目前來看Sora2的能力似乎更強。同時管理層沒有主動提及具體AI產品的收入情況。

目前來看,谷歌是為數不多實現了AI技術反饋財報的企業之一,但主要還是因為谷歌的即有業務相對成熟(廣告),三季度的谷歌已經向我們證明了AI確實有帶動傳統業務的能力,但完全顛覆生態,能夠影響利潤表的應用還沒有出現。

幾乎可以預見的是,以谷歌財報為指引,未來無論是傳統互聯網巨頭,還是AI新貴,只要想商業化變現,可能還是圍繞着互聯網模式的老路,畢竟目前來看這就是最優解。

當然,對於中國的互聯網企業,有着現實的借鑑意義。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?