熱門資訊> 正文

人民幣處於升值周期 港股市場該如何操作?

2025-10-30 13:39

對此華泰證券指出,今年宏觀增長韌性好於年初預期,人民幣匯率及人民幣資產都有一定補漲空間,而港股有望在今年獲得相對收益。

從歷史經驗看,人民幣升值期間市場普遍上漲,港股彈性更大。一方面因為匯率和股市都是對經濟預期改善的共同反應。另一方面市場情緒、外資流向和企業基本面也會被匯率變化影響。由於匯率變化和市場上漲往往同步發生,在剔除市場因子影響后,有色、農林牧漁、機械等板塊對匯率升值更敏感。綜合市場因子和匯率因子看,以恆生科技為代表的港股成長風格在升值區間更為佔優。

歷史上人民幣升值周期,國內資產表現如何?

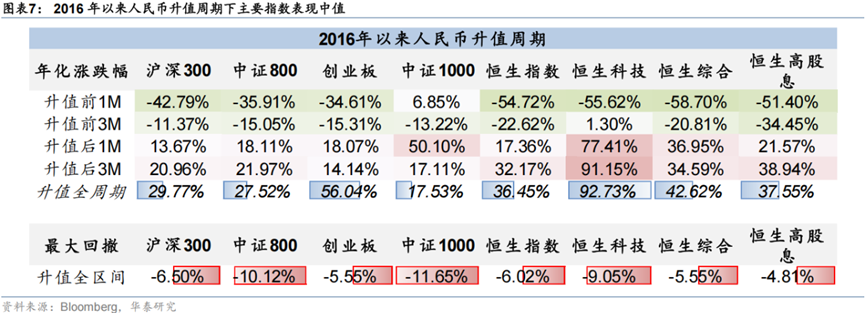

自匯改以來,人民幣經歷了9輪升值周期,期間股市大多上漲,升值期內滬深300/恆生指數年化收益中位數分別為29.8%/36.5%。人民幣升值周期內有以下規律。

人民幣升值周期內有以下規律:

時間上,每輪周期持續時間平均在半年左右。

節奏上,A股和港股上漲起點往往同步或略領先於人民幣升值,且在升值過程中股市大多繼續上漲,回調幅度均不算大(人民幣升值期間滬深300/恆指最大回撤中位數在6.5%、6.0%)。

市場和行業上,港股相對A股彈性更大(升值期間年化收益率中位數,下同,恆生指數vs滬深300 37%、30%),成長相對漲幅更高(恆生科技vs.恆生高股息率 93%、38%),且港股中小盤股表現略好於大盤(恆生指數vs恆生綜合指數 36%、43%)。

人民幣升值影響港股表現的傳導邏輯是什麼?

一方面,人民幣升值和股市上漲是經濟預期變化的共同結果。另一方面,人民幣升值也會影響股市風險偏好、資金面和基本面。

風險情緒:人民幣匯率與港股風險溢價呈負相關性,人民幣升值期美元往往走弱,也意味着全球資產risk on。

資金面:美元走弱,非美金融條件寬松,且人民幣走強提升資產吸引力。EPFR數據顯示外資在人民幣升值階段普遍流入港股,且在人民幣升值后半程流入速度更快。被動型資金流入程度更高,主動沒有一致規律。中介持股數據顯示,上一次匯率升值周期結束后,國際中介在家電、消費者服務、商貿零售、傳媒、機械板塊持股比例較高,可能對應更大的定價優勢。

基本面:從成本端看,進口原材料和外債規模較大的行業有望減輕成本壓力;從收入端看,人民幣升值提振企業購買力,尤其在當前國內製造業出海戰略深化過程中,對出海(而非僅出口)類型企業起到支持作用。

人民幣升值下,哪些行業有望受益?

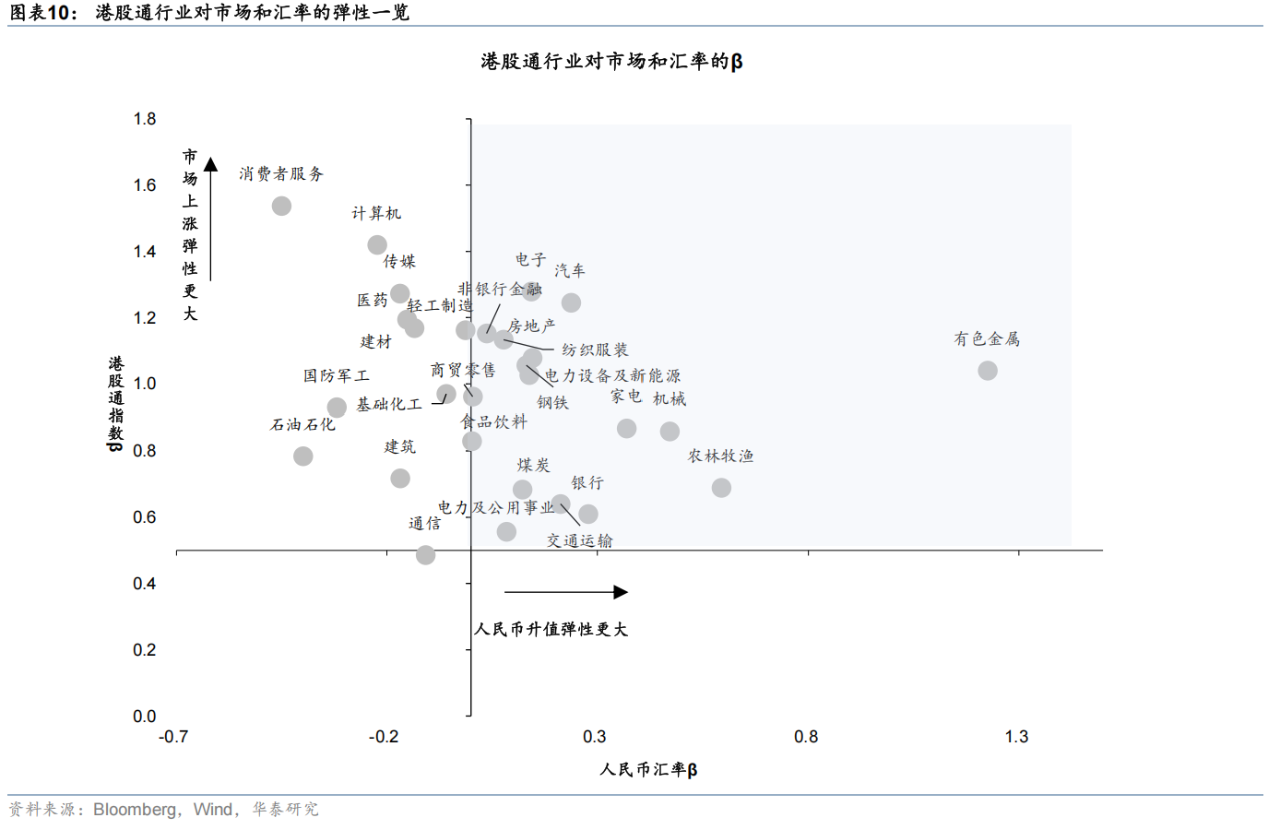

覆盤過去人民幣升值期間行業表現,電子、計算機、綜合金融、建材、傳媒超額收益較高(收益中位數:30%、20%、20%、18%、17%),通信、煤炭、建築、國防軍工、電力及公用事業超額收益排名墊底。但上述行業表現並不能簡單歸因為匯率影響,畢竟人民幣升值期間整體指數往往都傾向於上漲,因此華泰證券表示有必要區分行業的超額表現是對市場因子敏感還是對人民幣匯率敏感導致的。

在剝離掉市場因子影響,僅考慮匯率變動下,有色金屬、農林牧漁、機械、家電和銀行更加受益於人民幣升值(β值分別為1.2、0.6、0.5、0.4、0.3)。消費者服務、計算機、醫藥、傳媒等板塊在升值期間的超額收益主要來自於市場因子帶來的彈性,升值或不對其構成正向收益貢獻。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?