熱門資訊> 正文

「人無我有」戰略價值彰顯,我國稀土產業「護城河」有多寬?

2025-10-30 14:03

稀土這張「王牌」,中國還能打多久?稀土作為先進製造業發展的關鍵環節,海外國家正在致力於重建稀土產業鏈,目前海外稀土產業鏈進展如何,瓶頸又有哪些?

10月9日,商務部與海關聯合發佈四則稀土管制相關公告,分別公佈了對部分稀土設備和原輔料相關物項實施出口管制的決定及對部分中重稀土相關物項實施出口管制的決定,把「設備+原輔料」與「新增5種中重稀土物項」納入出口管制,且已於2025年11月8日起正式實施,並同步更新兩用物項出口管制清單。這一輪調控不僅延續了以往對稀土產品出口的嚴格管理,更顯著加強了對技術出口的管控,精準針對稀土開採、冶煉分離、金屬冶煉、磁材製造及二次資源回收利用等核心技術環節。

表:10月商務部四項關於稀土管制的重要公告的內容要點

數據來源:商務部,華創證券

稀土作為國際經貿鬥爭中我國的反制利器,其顯著的戰略價值成爲了當前產業價值重估的有力支撐,是當前外部風險衝擊之下資產配置的重要選項之一:若外部衝擊短期內強化,稀土產業或出現情緒發酵,交易戰略價值的行情;若外部衝擊弱化,則稀土產業出口預期趨於穩定,長期基本面有望從中受益。把握稀土在國際經貿鬥爭中的估值重塑行情機遇,稀土ETF易方達(159715)管理+託管費率0.15%+0.05%/年,顯著低於掛鉤中證稀土產業指數的同類產品,投資者朋友們不妨關注起來!

1. 稀土本不稀有,但我國完備稀土產業鏈獨一無二,重稀土/精深加工環節優勢突出

「稀土本不稀有」,從絕對量上來説,稀土元素在地殼中的總儲量其實相當可觀。雖然中國以約4400萬噸的儲量位居世界第一,佔據全球的探明稀土儲量的40%-50%,而其他國家如俄羅斯、美國、澳大利亞、巴西等也擁有相當規模的稀土資源。

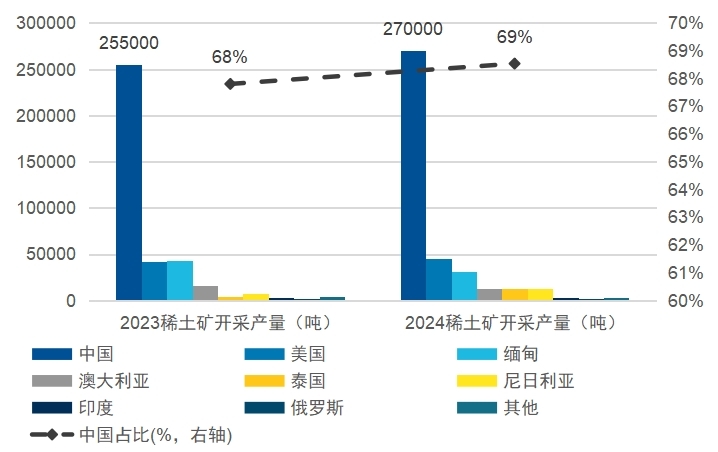

圖:23及24年全球範圍內稀土礦開採量及中國佔比情況

數據來源:Wind,華源證券,中信證券,USGC, 弗若斯特沙利文

而我國稀土產業真正的優勢在於冶煉分離以及精深加工產能。2024年我國稀土礦開採產量高達27萬噸,佔全球總產量的69%。根據弗若斯特沙利文預測,2025 全球稀土永磁產量31.02萬噸,其中燒結釹鐵硼產量29.67萬噸(佔比95.65%);中國稀土永磁產量28.42萬噸(佔全球產量的 91.62%),其中燒結釹鐵硼產量27.18萬噸(佔比95.64%)。中國對全球稀土供給具有舉足輕重的影響。

表:全球稀土產業鏈冶煉分離、材料製備等領域的中國產能佔比

數據來源:USGS,中國工信部,東海證券研究所

2. 海外致力重建稀土產能,我國稀土產業「護城河」在哪里?

由於稀土材料被廣泛應用於軍工、航空等涉及到國家戰略安全的領域,以及稀土價格多次劇烈波動,以美國為首的其他國家一直在支持開發全球除中國外的其他稀土供應鏈體系。那麼海外稀土產能重建進展如何,我國稀土產業是否具備海外難以複製的優勢呢?

表:海外稀土產能在建項目情況

數據來源:招商證券、MPMO 公告、中冶有色技術網、中國稀土學會

中國掌握全球稀土90%以上處理能力的核心在於領先的冶煉分離工藝優勢 + 低電價與冶金副產資源協同利用形成的成本優勢 + 綠色技術破解污染難題的環保優勢 + 政策集中控制能力優勢以及人才優勢等。

(1)技術優勢

中國稀土產業的強大,首先建立在技術領先的基礎上。2025年全球新增稀土專利中,中國企業佔比高達82%,而美國僅佔7%。中國稀土技術的核心在於串級萃取技術,聯動萃取分離流程法需從大量符合產品純度設計要求的計算結果中擇優確定工藝參數, 工作量大, 且無法判定所選結果是否已最優化。在中國稀土技術、設備出口管制嚴格化的背景下,海外技術領域的追趕需要大量的投資與時間。

表:中國在稀土產業關鍵環節已構建一系列技術壁壘

數據來源:USGS,中國工信部,中國稀土公司年報

(2)成本優勢

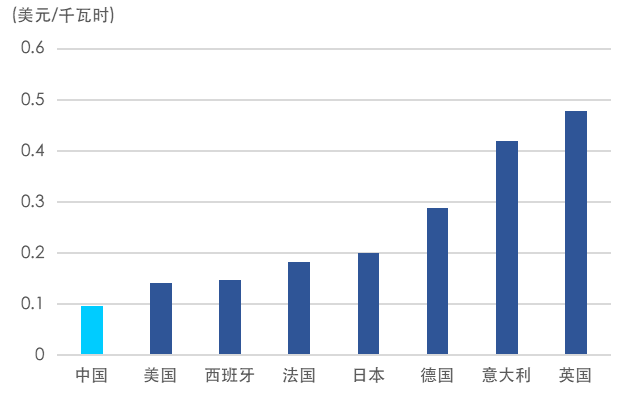

稀土冶煉特別是金屬電解環節耗電量極高(如還原金屬釹、鏑),同類項目若在歐美建設,電價往往是中國的數倍以上。中國尤其是內蒙古、四川等地擁有低成本水電/火電資源(<0.3–0.4元/kWh)。同時,中國稀土產業鏈與鋼鐵、有色冶金等重工業體系高度耦合,部分企業通過與鋼廠、電解鋁廠共建共享酸洗、電解、熱處理設施,實現副產物協同處理與綜合利用,從而進一步地壓縮了生成成本。

圖:全球主要國家2024年末用電價格

數據來源:GlobalPetrolPrices,東海證券

(3)環保優勢

稀土開採與冶煉是典型的高污染行業,礦石中常伴生放射性元素釷和鈾,分離過程需使用大量強酸強鹼,會產生大量富含重金屬和放射性的廢水、廢渣。環保難題,是海外實現稀土產能突破的又一大瓶頸。Lynas正在建設第一家位於美國的稀土冶煉廠,廢水處理問題導致延誤與超支。

面對稀土生產過程中的環境挑戰,中國通過環保技術突破,正將傳統的環境負擔轉化為綠色競爭優勢。針對稀土礦區廢水處理這一行業難題,研究人員採用 「物化-生化-膜分離」協同工藝,特別設計了兩級反滲透+兩級缺氧/好氧+膜生物反應器的組合工藝。這一工藝使出水水質氨氮和總氮分別穩定達到15 mg/L和30 mg/L以下,滿足《稀土工業污染物排放標準》的要求。

(4)政策優勢

最后,我國稀土產業的集中控制能力優勢也在助力產業資源整合、供給優化。國內稀土行業在歷經幾輪治理整合后,供給集中度和國家把控力明顯提升。2025 年 8 月,《稀土開採和稀土冶煉分離總量調控管理暫行辦法》正式發佈。按照稀土管理新規,把進口礦、獨居石精礦逐步納入到冶煉分離配額體系當中,在極大提升國內對稀土礦的把控力度的同時,也將提升對進口礦的掌控力。這意味着后續冶煉分離產能將更加集中於龍頭,中小企業利用進口礦物進行冶煉分離不再可行,將助推稀土產業產能加快整合。

綜合以上,儘管近年來,為保障資源安全其他國家也在加大稀土開發力度,但海外新稀土礦在未來 2-3 年內較難形成超預期規模的實物量供應增量,中國稀土產業鏈基於技術、成本、政策等多維優勢,在全球稀土供給格局中的優勢地位中期內不易撼動。

當前,稀土產業投資端短期與長期邏輯彼此呼應,構成共振利好:短期具備(1)價格端同比維持高位,北方稀土與包鋼股份宣佈稀土精礦提價,與(2)2025Q3稀土產業有望延續景氣擴張,而長期則處於(3)稀土配額趨緊且國家隊稀土總量管控嚴格化+(4)先進製造產業貢獻需求增量+(5)國際經貿鬥爭環境下海外高定價催化,戰略價值彰顯的行業敍事之中。而正是這種短期與長期邏輯的齊備,分別對應着稀土產業的盈利增長與估值擴張,有望成為稀土產業雙擊行情機遇的有利條件。佈局稀土產業雙擊行情機遇,稀土ETF易方達(159715)管理+託管費率0.15%+0.05%/年,顯著低於掛鉤中證稀土產業指數的同類產品來!

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?