熱門資訊> 正文

中金:美聯儲的「下一步」

2025-10-30 10:18

本文來自格隆匯專欄:中金研究 作者:劉剛 項心力等

北京時間今天凌晨結束的10月FOMC上,美聯儲進一步將基準利率下調25bp至3.75~4%,完全符合市場預期[1]。此外,美聯儲宣佈決定自12月1日起停止縮減其資產負債表。由於市場已充分計入此次降息,會議前CME利率期貨隱含的10月降息概率接近100%,對停止縮表也有討論,因此降息和停止縮表本身並不意外,相比之下,市場焦點更多集中在后續降息路徑上。

在這一點上,本次會議偏鷹派。鮑威爾表示美聯儲內部對12月份是否繼續降息分歧加大,越來越多的人認為或許應該等待一次。市場對此反應劇烈,美債利率大幅走高近10bp、美元同樣衝高、美股與黃金小幅調整。

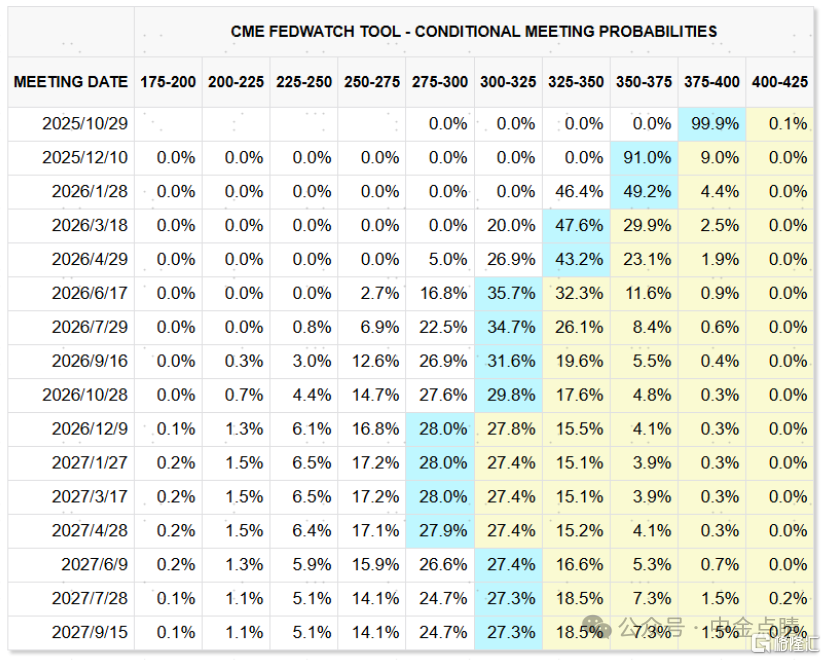

圖表:會議前CME利率期貨隱含的10月降息概率近100%

資料來源:CME,中金公司研究部

此次會議核心信息:繼續降息25bp,停止縮表預防流動性衝擊

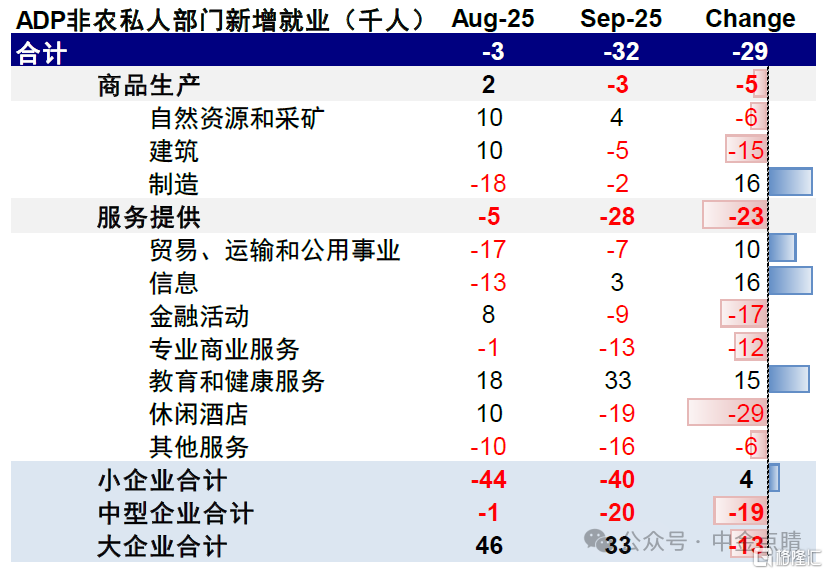

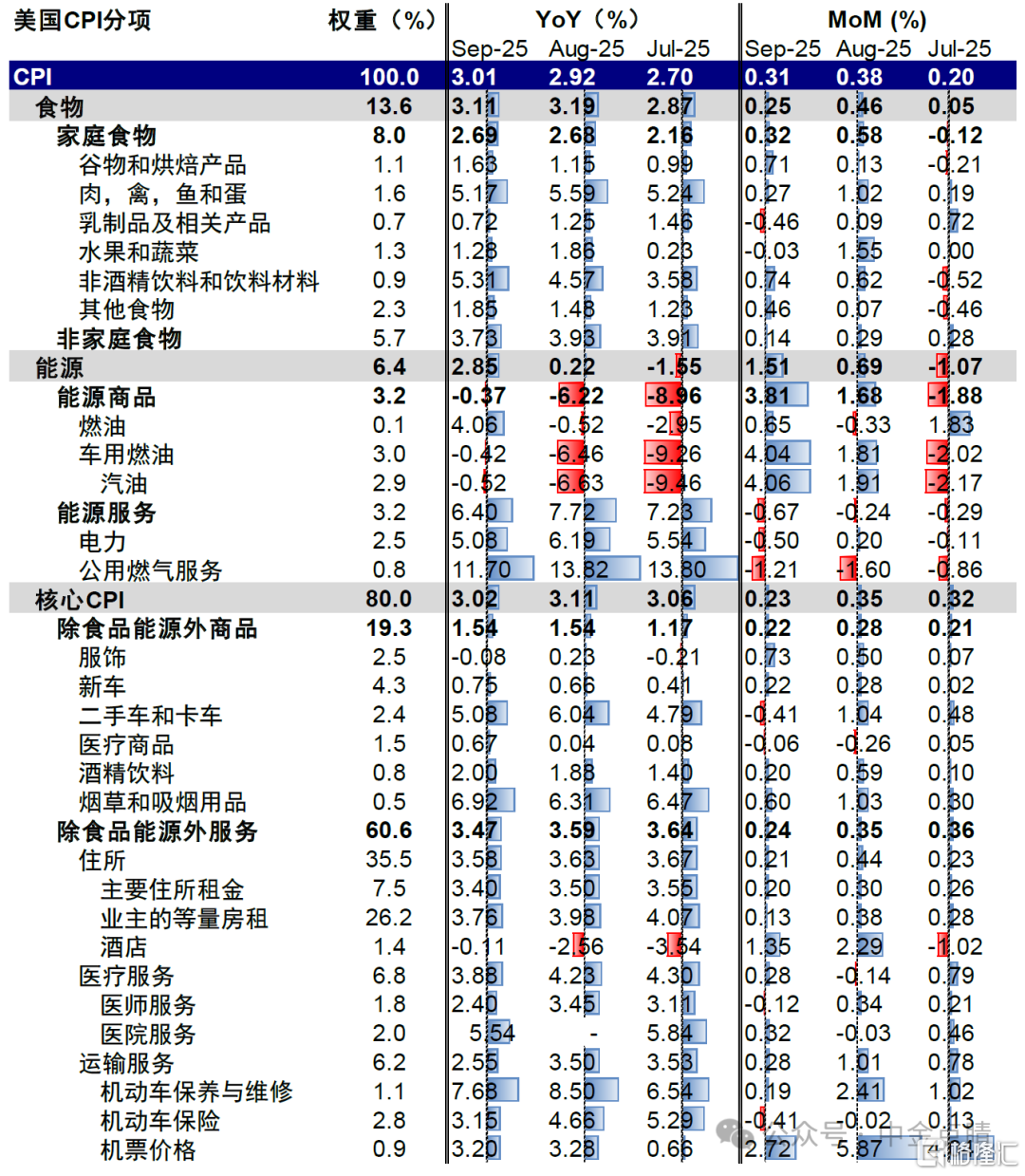

繼續降息25bp至3.75~4%,完全符合市場預期。9月FOMC中鮑威爾提及就業市場下行風險上升,同時也繼續提示通脹風險,決策天平往就業傾斜(《美聯儲還能再降幾次?》)。10月以來,政府關門導致非農「缺席」,9月「小非農」ADP新增就業減少3.2萬人,大幅低於市場預期,顯示就業市場仍在放緩。與此同時,上周公佈的9月CPI全面低於預期,打消了市場對8月關税普遍升級導致通脹失控的擔憂,為本次降息「掃清障礙」。因此,在就業放緩、通脹回落的情況下,10月降25bp已是市場共識,降息前CME利率期貨隱含的10月降息概率近100%。鮑威爾在新聞發佈會上也表示,就業市場在逐步降温,但經濟情況整體還好,依然在温和擴張。

圖表:9月「小非農」ADP新增就業減少3.2萬人,大幅不及市場預期

資料來源:Haver,中金公司研究部

圖表:9月美國CPI超預期回落,為10月降息「掃清障礙」

資料來源:Haver,中金公司研究部

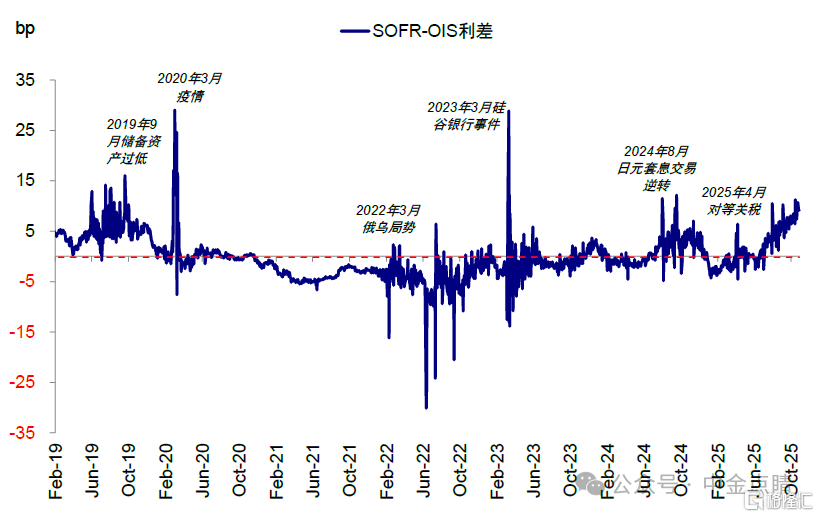

宣佈停止縮表,以預防流動性衝擊。美聯儲在此次會議上宣佈12月1日起停止縮減其資產負債表,以避免在當前流動性有所收緊的情況下重蹈2019年「錢荒」的覆轍。鮑威爾10月14日公開發言中表示,「當準備金略高於適度充裕水平(ample reserve conditions)時,就應停止縮表,接下來幾個月可能達到該水平,且流動性在逐步收緊」[2]。近期美元流動性收緊跡象包括:

► 從「價」的角度:回購利率(Repo rate)明顯抬升,SOFR利率一度抬升至4.5%的高點,SOFR-OIS利差也明顯走闊,説明回購市場流動性有所收緊。

圖表:近期SOFR-OIS利差明顯走闊,回購市場流動性有所收緊

資料來源:Bloomberg,中金公司研究部

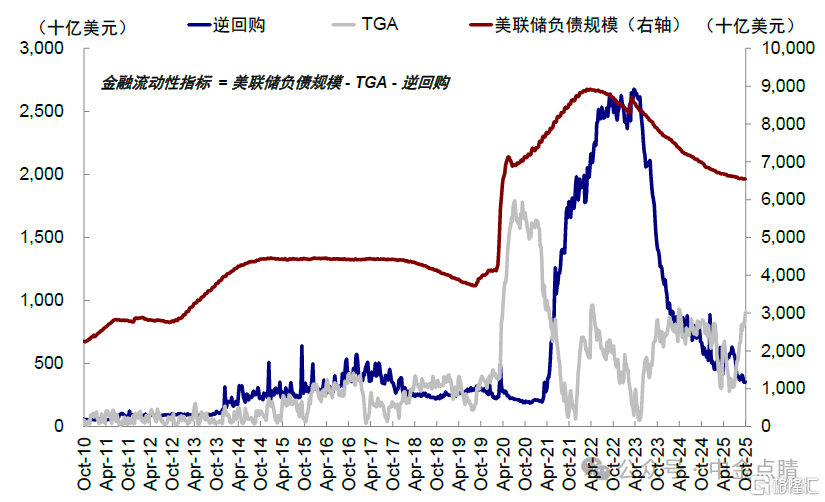

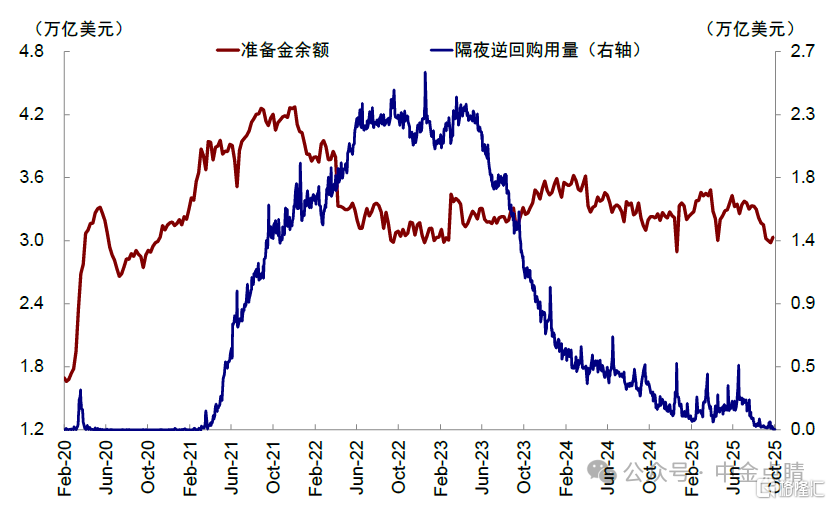

► 從「量」的角度:逆回購接近耗盡,將無法繼續對衝縮表。美國金融流動性由三部分組成,分別是美聯儲持有證券或借款、財政部現金賬户(TGA)以及隔夜逆回購(ONRRP),三者之差近似為銀行準備金(《失去流動性「助力」的美股》)。但是,1)自債務上限解決后,財政部發債以補充TGA賬户,TGA余額從6月的2608億美元抬升至當前的9648億美元,吸收金融流動性;2)財政部增發短債、疊加美聯儲降息,導致貨幣市場基金(MMF)更多將資金轉向短債,隔夜逆回購用量從6月底的高點4607億美元降至當前55億美元,將無法再繼續對衝縮表。

► 此外,美國部分區域性銀行暴雷,也加大市場對流動性擔憂。當地時間10月16日,美國兩家地區銀行錫安銀行(Zions Bancorp)和西部聯合銀行(Western Alliance Bancorp)傳出貸款暴雷事件[3],加大市場對私人信貸和流動性擔憂。

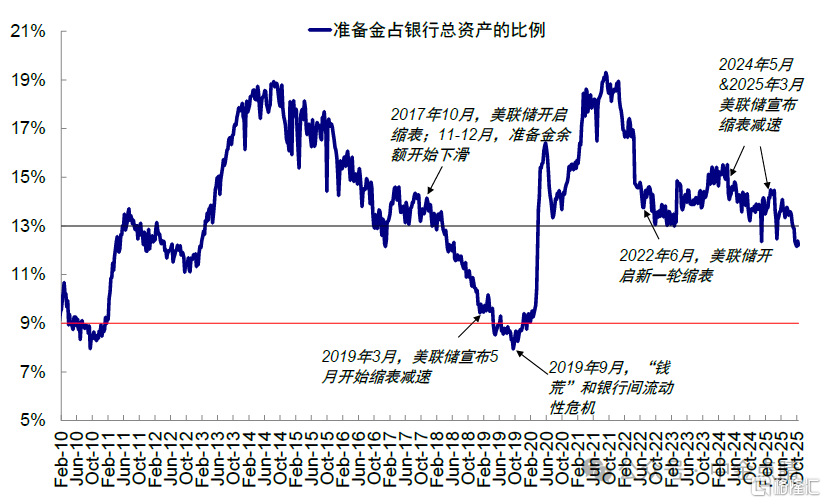

中金研究在《美聯儲如何結束縮表?》中提示,以準備金與銀行資產比值衡量充足度,12%~13%是過度充裕和適度充裕的臨界點,8%~10%則是轉為缺乏的警戒線。該比例在2019年9月「錢荒」時一度低至7.94%,導致美聯儲被迫擴表(購買短債)。當前這一水平為12.2%,剛好接近鮑威爾提到的略高於適度充裕(ample reserves)分界線,因此美聯儲選擇停止縮表,可預防類似2019年回購市場流動性危機情況出現。結束縮表可以緩解美國的金融流動性,根據中金研究的模型顯示,這對於美股整體也邊際有利。

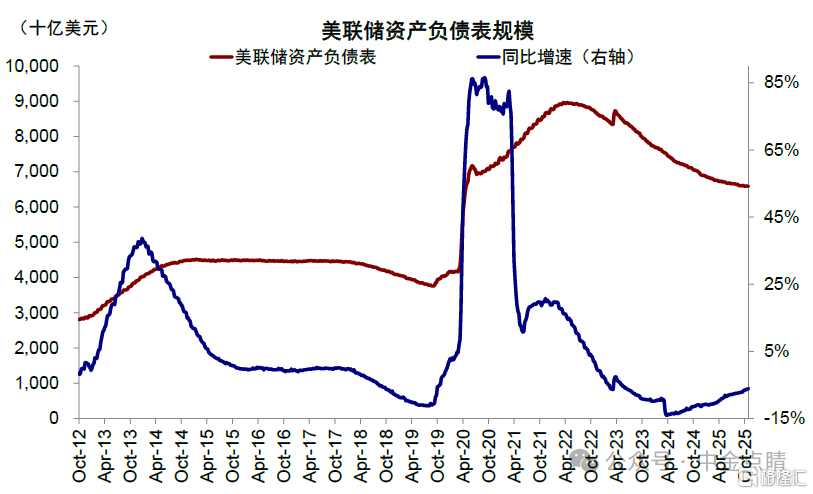

圖表:2022年6月美聯儲開始縮表以來,資產負債表規模縮減了2.3萬億美元

資料來源:Bloomberg,中金公司研究部

圖表:以美聯儲負債規模-TGA-逆回購衡量,美國金融流動性有所收緊

資料來源:Bloomberg,中金公司研究部

圖表:當前準備金佔銀行總資產比例為12.2%,觸及過度充裕和適度充裕的臨界點

資料來源:Wind,中金公司研究部

圖表:隔夜逆回購接近耗盡,將無法繼續對衝縮表

資料來源:Bloomberg,Wind,中金公司研究部

未來政策路徑和空間:中性利率測算還有3次降息空間,節奏上可能放緩;新聯儲主席是最大變數

此次會議上最大的「意外」,是鮑威爾對12月可能暫停降息的表態,不過如果站在鮑威爾的角度去想,可能也沒有那麼意外。9月開啟降息,是因為突然遇到了就業壓力顯著加大下的「不得已而為之」,但是通脹壓力在鮑威爾看來始終沒有完全解除。那麼,經過9月和10月接連兩次降息后,利率已有所調整來應對「已知」的就業壓力,但政府關門無法提供更多「新增」信息,所以鮑威爾擔心「霧天開車」別開得太快,適得其反。所以從這個意義看,美聯儲似乎有理由和動力12月暫停降息,觀察后續變化。

中金研究一直的看法是:美聯儲需要也可以降息(畢竟利率高和就業弱都是事實,關税對通脹有影響但傳導很慢(《關税成本到底由誰來承擔?》)),但也不需要降很多(適度的調整就可以使得融資成本降至回報以下)。在這種情況下,降息路徑的確是一大變數。美聯儲可以因為一兩個非農數據突然變差而開啟降息,當然也可以因為數據暫時缺失和沒那麼差而等待觀察下效果。

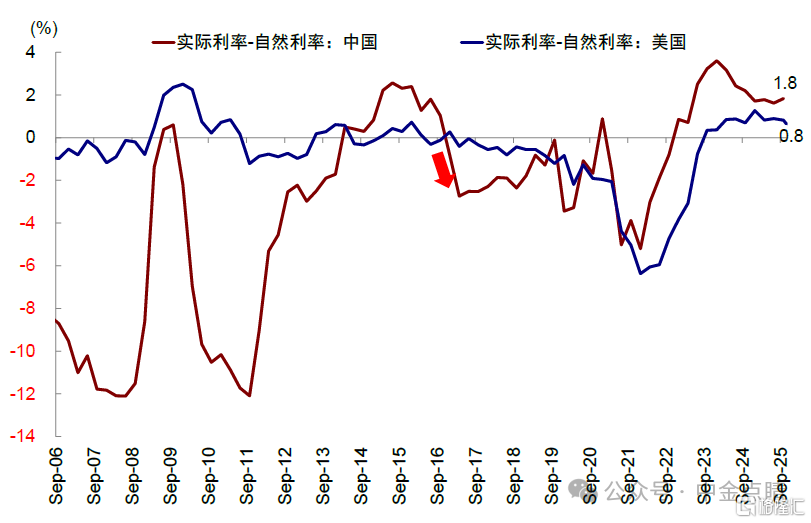

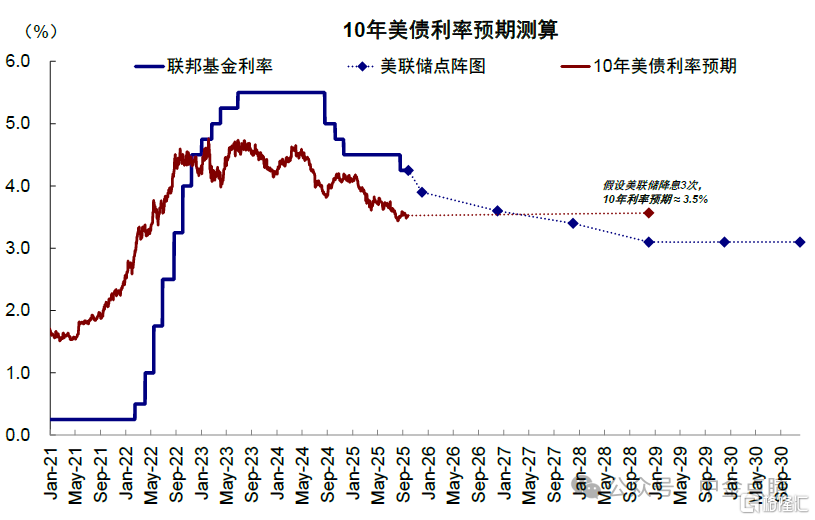

► 「自然情況」下,中金研究測算本輪美聯儲仍有3次的降息空間,對應長端利率3.8~4.0%。當前美國實際利率和自然利率之差為0.8%,再降3次25bp可以使得融資成本和投資回報率「打平」,對應名義中性利率3.5%。假設期限溢價30~50bp,對應10年美債利率3.8~4.0%。

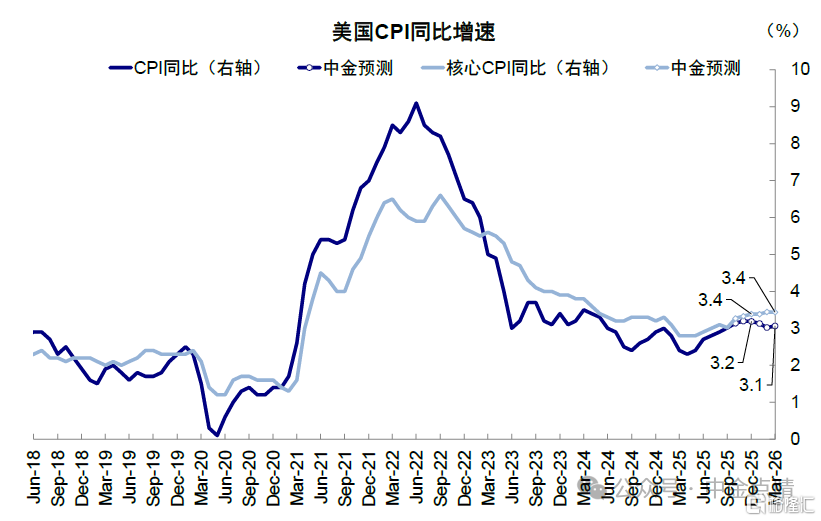

► 短期降息路徑將更多取決於政府關門和數據,比如政府關門何時解決以披露新的就業數據,后續路徑也受通脹走勢影響。不同於此前「預防式」降息,當前通脹雖然受到關税影響,但傳導慢、幅度小,截至9月美國消費者承擔的關税比例為13%左右。中金研究此前提示,雖然長期不確定性增加,但短期反而可能達成協議,因為「非理性」的高關税與「貿易禁運」無異,中美雙方短期內都無法承受(《關税再升級的影響與應對》)。近期中美吉隆坡談判結果也證實了中金研究的觀點,美財長貝森特表示已取消對中國加徵100%關税計劃[4]。中金研究測算在此情形下,明年一季度美國CPI同比或從3.2%回落至3.1%,核心CPI同比維持在3.4%,不至於給后續降息帶來太大阻力。

相比之下,新聯儲主席及美聯儲獨立性是明年降息路徑的最大變數,有可能加大2026年二季度后政策不確定性。從時間節點來看,2026年一季度美聯儲主席提名程序預計將正式啟動。現任主席鮑威爾的任期將在2026年5 月屆滿,若白宮在年初完成提名並經參議院批准,新任主席最快可於6月中旬的 FOMC 會議后開始主導貨幣政策。目前市場關注的候選人範圍已明顯收窄至約五人[5](Kevin Hassett,Kevin Warsh,Christopher Waller,Michelle Bowman,Rick Rieder),現任聯儲理事的Waller和Bowman都更為鴿派,因此不排除新主席會因政治因素而超預期降息,這也是6月后政策路徑目前難以判斷的原因。

圖表:當前美國實際利率和自然利率之差為0.8%,對應還有3次降息空間

資料來源:Wind,Bloomberg,中金公司研究部

圖表:中金研究預計明年一季度美國CPI同比或從3.2%回落至3.1%,核心CPI同比維持在3.4%

資料來源:Haver,Bloomberg,中金公司研究部

經濟與資產含義:「寬松交易」短期受挫,「復甦交易」逐步接棒;美股不悲觀,美債需等待降息,美元四季度小幅走強

短期內,市場對12月降息預期的降温將使得「寬松交易」受挫,除非接下來政府關門結束更多數據公佈再度強化降息預期(《降息后會發生什麼?兼論降息的歷史經驗》)。

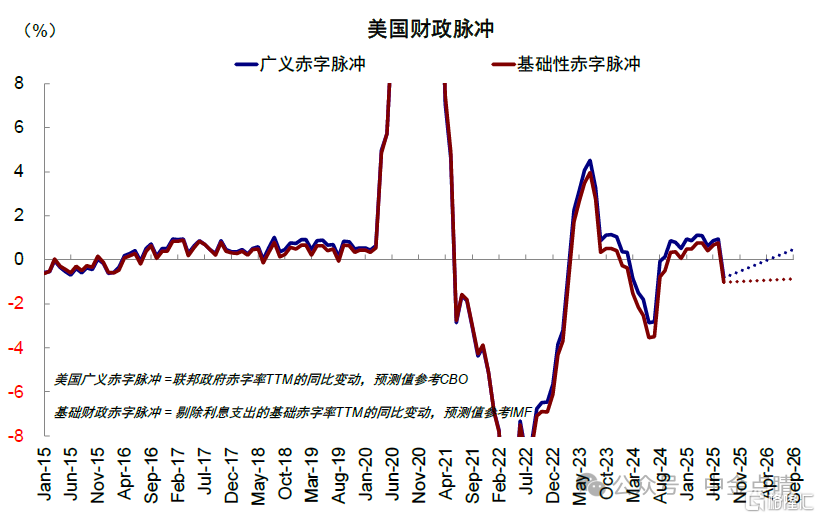

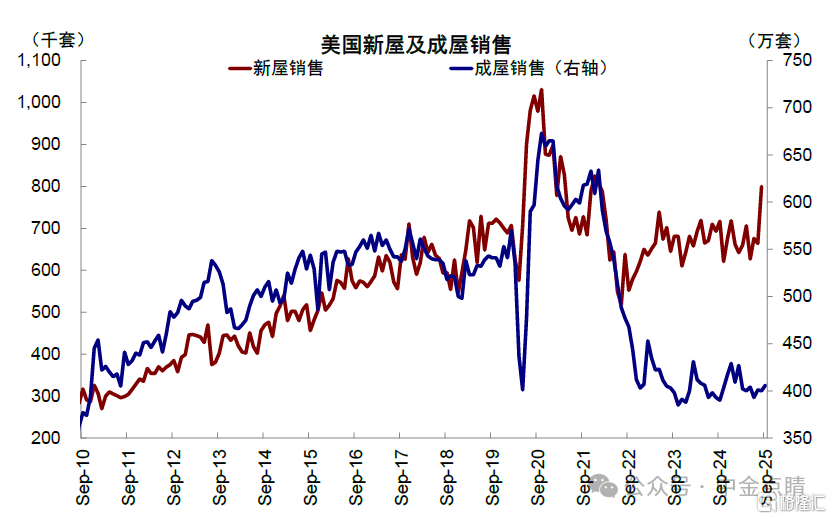

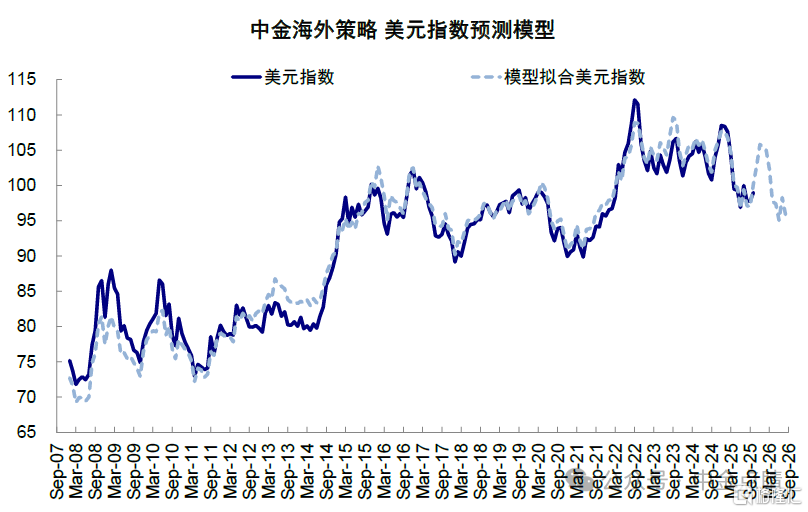

相應的,「復甦交易」有望逐步接棒,美聯儲降息有助於傳統私人需求如地產和製造業投資修復(近期Markit PMI和成屋銷售都已經開始修復就是證據),不過修復速度取決於寬松速度。但整體方向明確,后續財政發力和科技投資趨勢延續,或將一起推動美國信用周期逐步修復,這對四季度和明年初資產走勢有重要含義,也是中金研究對美股不悲觀、同時一直提示四季度美元可能小幅走強的原因(《中美信用周期或再迎拐點》)。

圖表:2025年美國財政脈衝因高基數大幅回落,中金研究測算2026財年將轉正至0.5%

資料來源:Haver,中金公司研究部

圖表:近期美國新屋和成屋銷售明顯反彈

資料來源:Wind,中金公司研究部

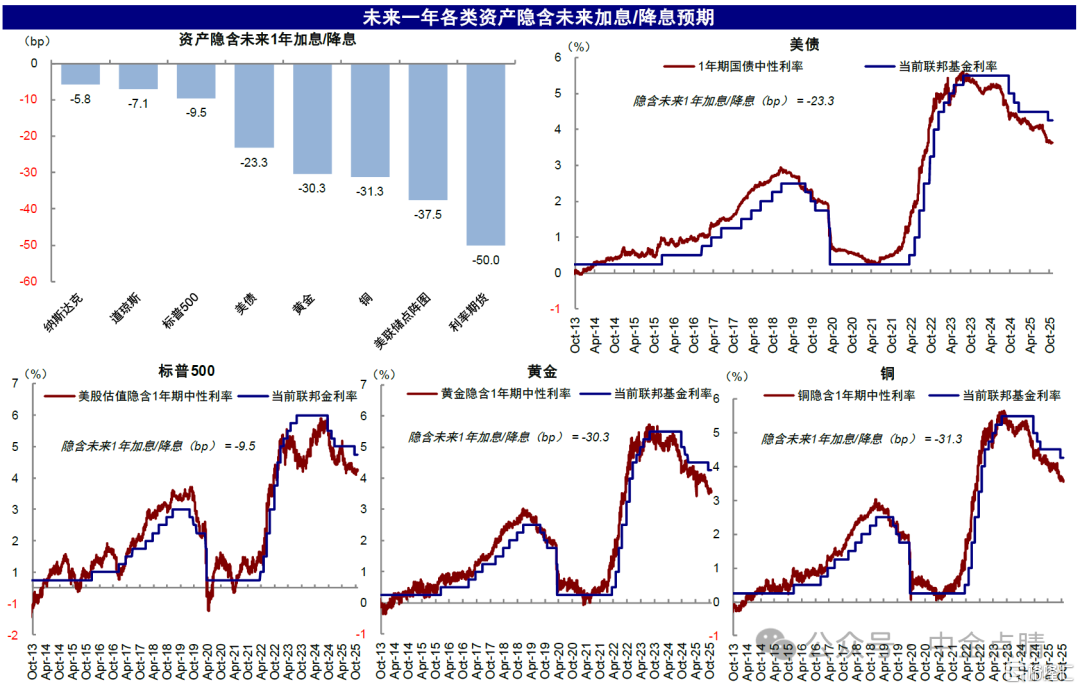

從當前各類資產計入的未來一年降息預期來看,利率期貨(2次)>點陣圖(1.5次)>銅(1.3次)>黃金(1.2次)>美債(0.9次)>標普500(0.4次)>道瓊斯(0.3次)>納斯達克(0.2次),這意味着大多資產都比美聯儲點陣圖更為鷹派,尤其是計入降息預期更少的美股。

圖表:當前各類資產計入的降息預期排序為:利率期貨(2次)>點陣圖(1.5次)>銅(1.3次)>黃金(1.2次)>美債(0.9次)>標普500(0.4次)>道瓊斯(0.3次)>納斯達克(0.2次)

資料來源:Bloomberg,美聯儲,中金公司研究部

具體而言,1)美債:3次降息對應長端美債利率中樞3.8~4.0%,但短期需等待下一次降息預期升溫,后續預期兑現后利率或轉為回升,配置上建議適時轉向短債。2)美股不悲觀,結構上周期或追趕科技。當前美股估值雖然偏高會導致波動,但盈利持續改善是中金研究不悲觀的主要依據,今年以來美股不斷創出新高也印證了中金研究的判斷。后續美國信用周期走向修復將提供更多支撐(《中美信用周期或再迎拐點》),結構上傳統周期或逐步追趕科技。3)美元不至大幅走弱,四季度有小幅走強可能。基本面修復的基準假設下,美元不至於大幅走弱,中金研究繼續提示四季度小幅走強的可能性。4)黃金長期敍事仍在,難以證偽,但此次衝高回落也充分説明其走勢非常容易透支,進而大幅波動,因此定投是更適合的策略。

圖表:基準情形下美聯儲仍有3次降息空間,對應長債利率中樞3.8~4%

資料來源:Bloomberg,中金公司研究部

圖表:基本面修復下美元不至大幅走弱,四季度有小幅走強的可能性

資料來源:Haver,Bloomberg,中金公司研究部

注:本文摘自中金研究於2025年10月30日已經發布的《美聯儲的「下一步」》,分析師:劉剛 S0080512030003;項心力 S0080124060010;楊萱庭 S0080524070028;郝悦寧 S0080125070024

推薦文章

【一期一會】時代的變遷:告別石油美元?——特朗普"玩脱"與中東亂局下的資產重估

一周IPO | 2026年港股IPO「漲幅王」誕生!曦智科技首日大漲383.62%;天星醫療孖展認購超6395倍,預計下周上市

華盛早報 | 特朗普封鎖威脅升級!油價飆漲7%升破110美元;明星科技股績后分化!高通飆升超13%,谷歌漲近7%,Meta跌超6%

新股申購 | 全球機器人視覺龍頭樂動機器人今起招股,一手入場費6060.51港元

美股機會日報 | 鮑威爾絕唱!美聯儲利率決議今夜來襲;希捷績后勁升逾18%,盤后谷歌、微軟四巨頭齊放榜!

財報前瞻 | CPU嚴重缺貨!AMD一季度淨利料同比暴增197%,如何提前部署期權策略?

上市狂飆50%!除了這隻被亞馬遜看好的「核電新貴」,產業鏈還有哪些機會值得關注?

休市提醒:港股因勞動節5月1日休市一天,美股照常交易