熱門資訊> 正文

如期降息25個基點,美聯儲決議五大要點解析:12月降息還有戲嗎?

2025-10-30 13:00

周三落幕的美聯儲10月議息會議,可以説既符合市場預期,又多多少少給市場帶來了幾分意外……

符合預期之處在於,此次利率決議的許多內容幾乎全部如我們昨日發佈的前瞻中所料——例如,美聯儲如期降息了25個基點、此次同時在鷹鴿陣營兩個方向都出現了反對票、美聯儲如不少華爾街機構猜測的那樣宣佈了結束縮表、美聯儲主席鮑威爾也果然不願輕易為12月降息進行背書……

而幾分意外之處則在於,從事后來看,鮑威爾的鷹派表態似乎多多少少有些過於「強硬」了。他在周三會后的新聞發佈會上罕見地明確表態,反駁了市場關於美聯儲在12月下一次會議上降息已成定局的預期。以至於「遠非如此」一詞,成爲了此次會議中最令人影響深刻的四個字!

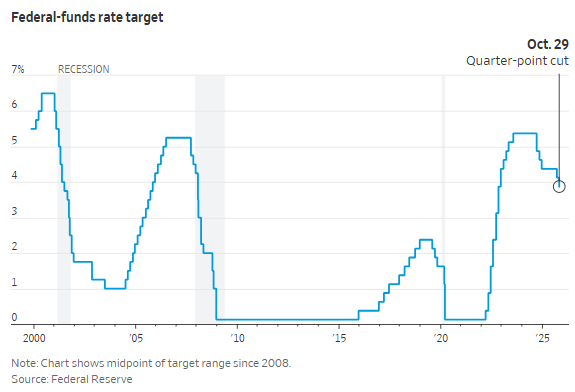

無論如何,最新的25個基點降息,將使美聯儲的基準短期利率降至3.75%至4%的區間,這是三年來的最低水平——同時也已大幅低於了去年大部分時間該聯儲維持的約5.4%的峰值。美聯儲此次降息旨在防止近期招聘放緩的勢頭進一步惡化。

但鮑威爾的言論也凸顯出,逆轉該央行此前激進加息舉措的「最簡單階段」或許已經結束,因為他領導的聯邦公開市場委員會內部,質疑進一步降息是否有必要的官員呼聲已變得越來越大。

美國政府關門導致的數據真空,也正使這項棘手的任務在目前這個階段變得更加複雜。

以下,是我們對昨夜這個美聯儲議息夜五大關鍵要點的簡要歸納:

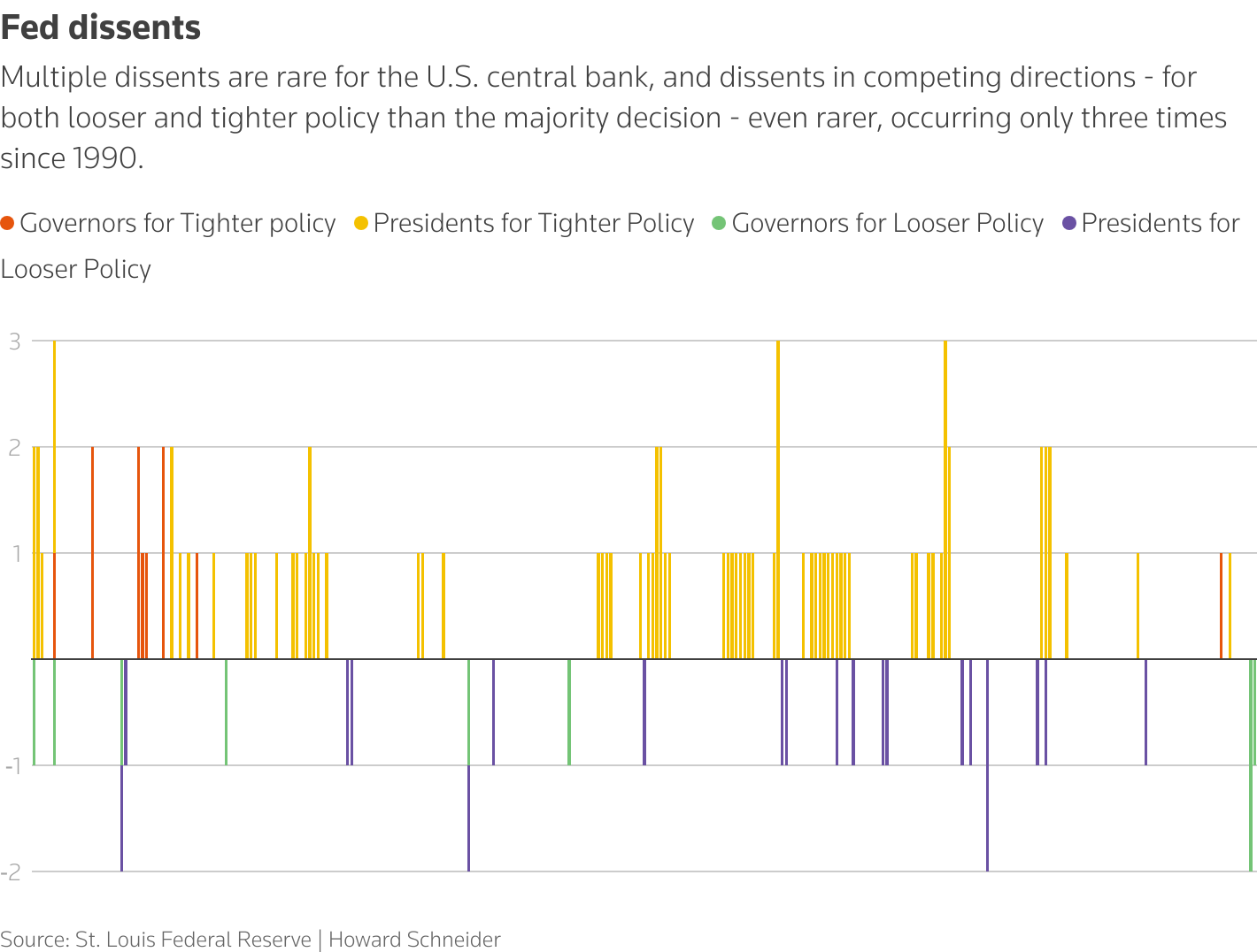

要點①:FOMC如預期般實施了25個基點的降息,但幕后暗流湧動——兩名票委投下了反對票,方向各異。其中,特朗普今夏新任命的美聯儲理事米蘭因主張大幅降息50個基點,而再度投下了人們普遍預期中的反對票;在另一邊,堪薩斯城聯儲主席施密德則主張維持利率不變,他可能代表着美聯儲日益壯大的鷹派羣體——他們擔憂美聯儲的寬松傾向可能導致抗通脹任務失敗。

根據聖路易斯聯儲的數據,這是自1990年以來,美聯儲政策制定者第三次在不同的政策方向上同時出現異議票,這顯然預示着美聯儲內部目前對經濟走向存在巨大的意見分歧。

要點②:美聯儲主席鮑威爾極其不同尋常地使用了罕見措辭,強烈反對會前市場預期概率高達90%的12月再次降息押注。正如鮑威爾親口所説的,「在12月會議上進一步下調政策利率遠非定局」。

鮑威爾補充道,10月降息與9月降息具有相同的風險管理邏輯,但未來將有所不同。美聯儲尚未就12月會議作出決定,屆時需要考慮不確定性。他還進一步指出19位與會者在會上表達了「截然不同的觀點」,並強調會議紀要將在三周后公佈時體現出這種分歧。

要點③:市場人士會前雖猜測美聯儲量化緊縮進程行將結束,但對具體時間一直尚不確定。而在此次會議上,美聯儲官員們最終官宣了結束QT的時間表——同意在12月1日停止他們長達三年半的縮減美聯儲6.6萬億美元資產負債表的行動。這項努力旨在被動地解除疫情期間的刺激措施。

美聯儲官員們早就表示,當他們在隔夜貸款市場發現銀行業流動性不再過剩的跡象時,就會停止QT進程。而這些信號在過去一周有所增加。根據美聯儲的最新安排,抵押貸款支持證券的贖回本金將被再投資於短期國債,並對所有到期的美國國債本金支付進行展期。鮑威爾稱此舉將使資產負債表向短久期化傾斜,並更側重於短期國債。

要點④:關於通脹問題,鮑威爾此次暗示通脹正迴歸美聯儲2%的目標,但仍處於較高水平。目前,美聯儲首選的通脹指標核心PCE物價指數同比漲幅仍高達2.8%,已連續數年高於美聯儲2%的目標,並且今年停止了下降,這在很大程度上反映了美國總統特朗普加徵關稅后商品價格的上漲。

不過,在關税對通脹的影響方面,鮑威爾依然重申,在合理的基準情形下,關税對通脹的影響將是短暫的——基本預期是額外關税將帶來通脹,關税或導致通脹率再上升0.2、0.3或0.4個百分點,但應屬一次性影響;關税需要一段時間才能傳導至消費者。

要點⑤:鮑威爾承認政府停擺帶來不確定性,但表示公共數據缺失可能不會改變經濟圖景——即經濟正在温和擴張,勞動力市場似乎逐步降温,通脹水平仍略顯偏高。他表示,「儘管部分重要聯邦政府數據因停擺延迟發佈,但現有公共及私營部門數據表明,自9月會議以來就業與通脹前景未發生顯著變化。」

鮑威爾還提到,政府停擺將暫時拖累經濟活動,現有證據表明裁員和招聘人數仍然偏低,就業面臨的下行風險似乎有所上升。這一系列評論基本與美聯儲發佈的決議聲明一致。

華爾街熱議:12月降息還有戲嗎?

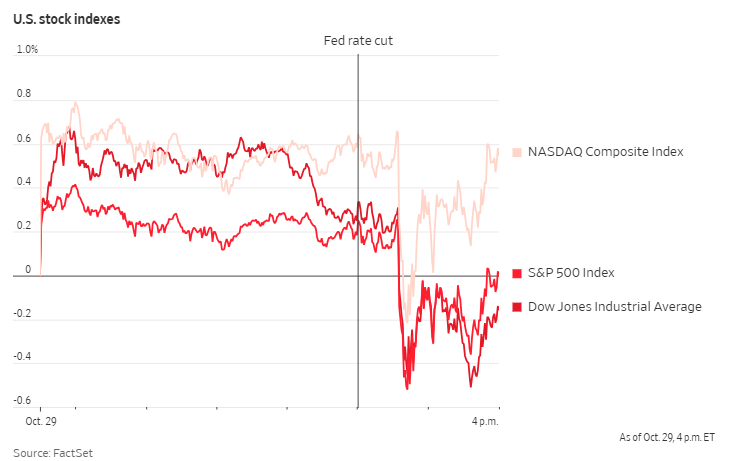

全球金融市場在昨夜迅速對美聯儲決議結果和鮑威爾講話做出了反應。標普500指數盤中一度快速下跌,不過最終在收盤前依然強勢反彈,全天基本持平。而在鮑威爾鷹派言論的影響下,美債收益率周三則普遍上漲——指標10年期美債收益率一度攀升至10月10日以來最高,尾盤上漲8.6個基點,報4.07%。

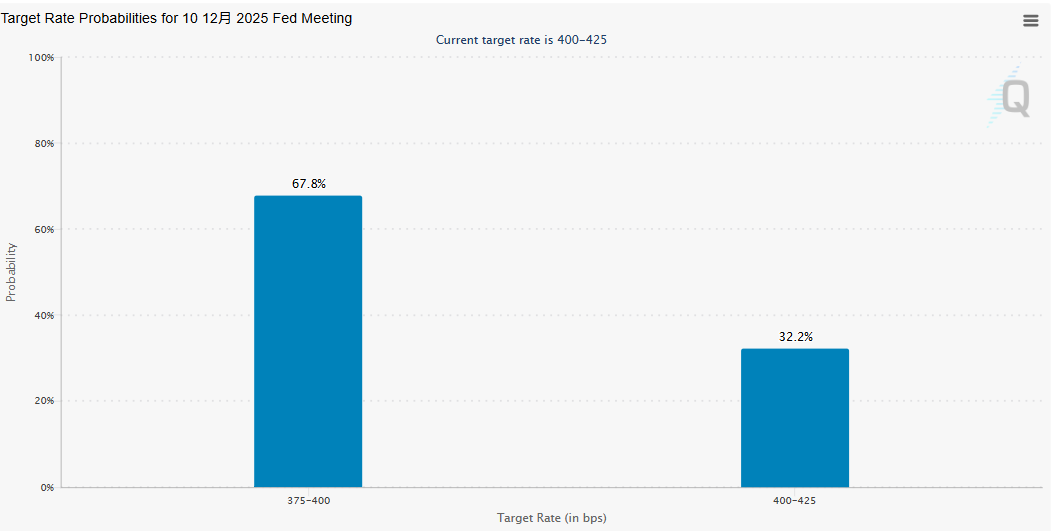

根據芝商所的美聯儲觀察工具顯示,利率市場交易員最新預計美聯儲在12月份降息的可能性約為65%,遠低於周二的約90%——這表明交易員們已經收到了美聯儲主席鮑威爾發出的信號,即12月降息並非板上釘釘「」。但他們同時也仍然認為,屆時降息的可能性要略大於不降息。

在社交媒體上,鮑威爾周三關於未來降息路徑的鷹派言論,顯然讓一些投資者感到不安。

一位用户在X論壇上發帖感慨道,「遠非確定」表明鮑威爾確實深諳言辭的鋒芒。另一位用户則發帖稱,「這哥們兒要讓我們等兩個月才能知道我們能不能過個快樂的聖誕節。」

「他(鮑威爾)簡直像WWE摔跤手般重擊了市場對12月降息的預期。雖然大門並未完全關閉,但此前市場已視12月降息為定局。而鮑威爾卻強勢表態:‘別這麼想’。」 安聯高級經濟學家丹·諾斯表示。

不過,其他一些專業人士則沒那麼驚訝。「勞動力市場疲軟以及關税引發通脹的風險,使得未來沒有明確的應對方案可循,」Glenmede首席投資策略與研究員Jason Pride在一份報告中寫道,「未來的政策決策遠非預先設定,而且高度依賴於數據。」

InvestingLive首席貨幣分析師Adam Button則表示,「施密德的異議是鷹派的,這反映了一些美聯儲官員的情緒,因此鮑威爾可能會面臨一些壓力,以抑制市場對12月降息的定價。」

Angeles Investments公司首席投資官Michael Rosen指出,「美聯儲10月降息在意料之中。鮑威爾的講話使市場對12月再次降息的預期有所減弱,鮑威爾反映了美聯儲內部在通脹仍然高企且高於美聯儲自身目標的情況下,圍繞額外寬松政策話題的緊張態勢。"

與此同時,華爾街部分人士也仍然看到了美聯儲需要繼續降息的跡象。LPL Financial首席經濟學家Jeffrey Roach就認為,「就業市場的下行風險很可能導致美聯儲在12月以及未來一年繼續降息。」

「主席鮑威爾表示,12月再次降息並非板上釘釘,」Wealthspire Advisors 高級副總裁兼顧問Oliver Pursche稱,「不過沒有任何一次降息是板上釘釘。因此,對我來説,這並非不恰當的説法。美聯儲總是要以數據為依歸的。」

有着「新債王」之稱的雙線資本首席執行官岡德拉克(Jeffrey Gundlach)則指出,「預計美國通脹率同比仍將持續高於3%,我們正在關注收益率曲線趨陡的可能性,12月降息的可能性為五五開。」

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?