熱門資訊> 正文

美存儲概念「熱股」希捷科技暴漲近20%,亮眼業績被華爾街集體點贊!

2025-10-30 08:54

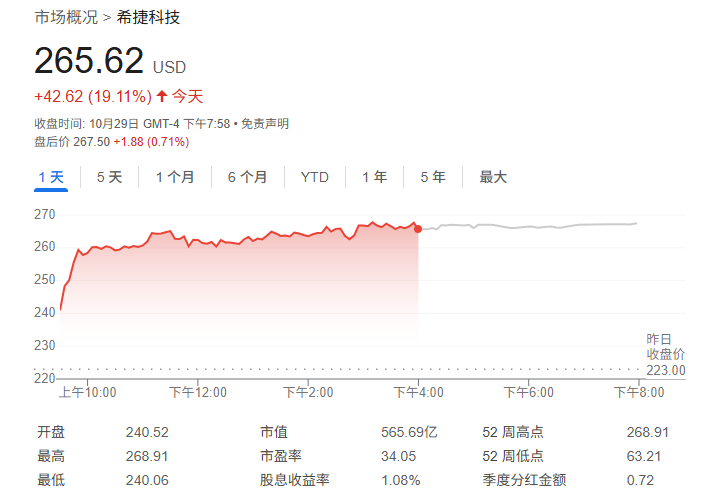

財聯社10月30日訊(編輯 黃君芝)過去一年表現最亮眼的華爾街股票之一,在本周三迎來又一個大漲日:數據存儲設備製造商希捷科技(Seagate Technology Holdings)股價當天收漲19.11%,至265.62美元。

此前,該公司公佈了遠超市場預期的第一財季業績報告,並預測下一財季將繼續強勁增長。由於人工智能(AI)與雲計算帶動的數據存儲需求暴漲,希捷科技股價今年以來已累計上漲逾200%。這一趨勢幫助公司不斷提價、擴大利潤。

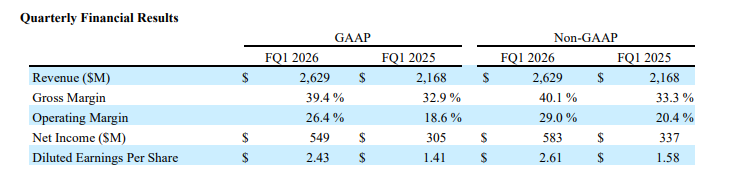

分析師指出,最新財報顯示這些基本面依然穩固。具體而言,最新財報顯示,當季調整后每股收益為2.61美元,高於分析師普遍預期的2.40美元。營收達26.3億美元,同比增長21%,同樣超過市場預估的25.5億美元。

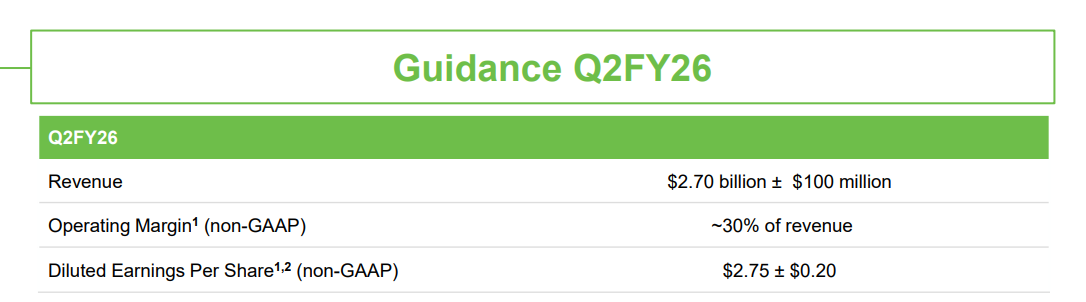

展望未來,希捷科技預計第二財季營收為27億美元(上下浮動1億美元),略高於分析師預期的26.7億美元;每股收益為2.75美元(上下浮動0.2美元)。

華爾街集體點贊

摩根士丹利分析師Erik Woodring在研報中評論稱,這是「實時上演的牛市行情」。價格上調和向大容量存儲驅動器的轉變,幫助希捷經調整后的毛利率創下新高,該行稱這是報告中「最令人印象深刻的部分」。

Woodring寫道:「展望未來,我們預期類似的順風因素將繼續推動毛利率上行。」

大摩維持「增持」評級,並將目標價從265美元上調至270美元。

研究公司Benchmark Equity Research分析師Mark Miller指出,希捷科技的利好因素還包括強勁的雲計算需求以及搭載AI芯片的個人電腦產量增加。Miller補充説,公司當前的訂單積壓已延伸至2027年。

Benchmark Equity Research在財報發佈后上調了對該公司2026年和2027年盈利增長的預測,維持「買入」評級,並將目標價從250美元上調至255美元。

即便是華爾街唯一仍持悲觀看法的機構也不得不認可希捷科技的表現。

海納國際集團(Susquehanna International Group)預計,在這個歷來周期性極強的行業中,存儲產品出貨總容量將在2027年上半年達到峰值,之后該公司的營收與利潤率可能會下滑。

但該機構分析師Mehdi Hosseini在研報中也表示,本季度的報告顯示出「執行力紮實、毫無疑問(solid execution, no doubt)」。

海納國際集團維持對希捷的「賣出」評級——這是FactSet統計中唯一的賣出評級,但仍將目標價幾乎翻倍,從80美元上調至150美元。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?