熱門資訊> 正文

AI時代資本新玩法:Meta數據中心融資273億美元 不用進賬面負債

2025-10-30 01:31

- 貝萊德(BLK) 0

- 摩根士丹利(MS) 0

- 標普500指數(GSPC) 0

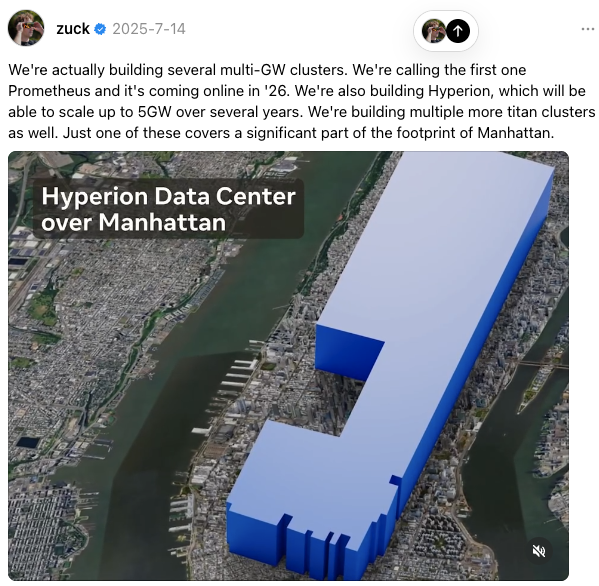

財聯社10月30日訊(編輯 史正丞)近幾個月里,科技富豪扎克伯格一説到Meta公司的AI願景,必定會發圖來展示公司正在建設的Hyperion超級數據中心「佔地面積堪比紐約曼哈頓」。

最新的消息顯示,這個超大型數據中心背后也匯聚了美國金融和法律精英的「頂級智慧」——全球市值排名第6的上市公司,在完成273億美元融資之際,還能確保資產負債表不受即時影響,同時這一操作據稱已經獲得美國金融監管和債券評級機構的點頭默許。

(Hyperion數據中心與紐約曼哈頓對比,來源:扎克伯格)

AI時代的創意大交易

本月早些時候,機構投資者們搶購了用於Hyperion數據中心建設的273億美元債券。據知情人士透露,債券巨頭Pimco購買了約180億美元,全球最大資管公司貝萊德也買了「數十億美元」,其余大部分債券則流向險資管理的基金。

非常有趣的是,發債實體並不是Meta,而是一家叫做Beignet Investor的殼公司,由投資公司Blue Owl出資25億美元持有80%的股權。

這就是摩根士丹利和知名律所瑞生(Latham & Watkins)花了近一年為Meta打造的鉅額數據中心融資方案。

用極簡的語言來描述,Meta將Hyperion項目置於專門目的載體(SPV)Beignet Investor中,並開展融資。由於Blue Owl持有該SPV近80%的股權並控制董事會,所以273億美元的負債不會進Meta的資產負債表。Meta還通過將算力租賃合同拆分為每4年一個周期的方式,進一步降低了財務影響,從而使評級機構不會將這些租賃視為長期債務。

據瞭解該過程的人士透露,此舉的目的是爲了限制長期負債,這是衡量公司財務健康狀況的關鍵指標。知情人士稱,Meta已經獲得美國SEC的覆函,實際上批准了這種針對AI數據中心的會計處理方法。同時Meta還聯繫了評級機構穆迪和標準普爾,以確保該交易不會影響到公司漂亮的投資評級。

兩家機構也在上周表示,該交易不應對Meta的信用評級產生任何即時影響,但交易本身依然存在風險。

經過這一番倒騰后,Meta能夠在不承擔任何賬面債務的情況下開發超大規模數據中心,據稱Hyperion項目整體完工后的規模將達到驚人的5吉瓦。這也意味着公司能夠在AI「燒錢大戰」中動用更多的資金。

Meta此前已經大幅增加數據中心方面的資本支出,今年可能會達到720億美元,明年則有可能上升到1000億美元。公司此前一直以現金的方式支付這筆錢,但現在開始轉向外部投資者。

投行D.A. Davidson的科技研究主管言簡意賅地總結稱:「只要資本市場願意這麼做,為什麼不呢?」

長期的代價

這樣的操作自然也付出了代價:用於Hyperion數據中心的債券票面利率接近6.6%,比起Meta公司債高出1個百分點。在美國債券利差極窄的當下,這個收益率已經相當於垃圾債水平。

鑑於標普將此債券評級為A+,穩居投資級別,這一收益率顯然對只能持有投資級別債券的機構(例如險資)具有吸引力。自上周發行后,該債券已經上漲了近6%。

這筆債券將於2049年到期。對於潛在的「AI暴雷」風險,發行協議中也對債券投資者有「兜底」條款——如果Meta在2049年前決定放棄該園區,公司承諾向投資者支付一筆稱為殘值保障的款項。很顯然,這筆未知的付款並不會立刻計入Meta的負債水平。

標普董事總經理Naveen Sarma評論道:「歸根結底,爲了能夠靈活撤出,他們願意為此付出更高價格。」

知情人士還透露,Meta似乎還找到了一種繞開會計準則的方式,這些規則通常會將長期租賃視為負債。據悉,Meta並未簽署為期20年的數據中心租約,而是與「11幢互相獨立的建築」簽署了一系列可續簽的4年期租約。這樣一來,公司就可以將這些租約視為經營租賃,而非必須作為長期負債報告的融資租賃。

總而言之,雖然SPV結構並不是新發明,但Meta是首家將這種金融結構用於為自用AI數據中心融資的科技巨頭。英偉達、微軟、谷歌也有「表外」的操作,但僅限於支持新興雲服務和數據中心公司,由后者出面進行融資。

Meta的操作也已經引發銀行圈關注。隨着傳統債券投資者爽快接受了為超大型數據中心融資的非常規結構,越來越多的類似交易也在路上。據悉,世界首富馬斯克的xAI也在用類似安排為Colossus 2數據中心所用的芯片提供資金。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?