熱門資訊> 正文

千億巨頭中興通訊「冰火兩重天」:前三季淨利潤降32%,算力營收大增180%

2025-10-30 00:12

本文來源:時代財經 作者:郭美婷

一邊,是淨利潤單季下跌八成、前三季度下跌三成;另一邊,是前三季營收破千億大關、算力營收同比增180%。

這是千億巨頭中興通訊(000063.SZ)第三季度財報里呈現的「冰火兩重天」。

作為深耕ICT近40年的老牌通信設備商,中興通訊早早窺見了傳統通信行業的「天花板」。在2021年前后,這家企業開始確立「雙曲線」戰略,要求在第一曲線運營商業務之外,拓展以IT、數字能源、終端業務為主的第二曲線;2023年,中興通訊深化「連接+算力」業務協同;並在2025宣佈「新願景」——「成為網絡連接和智能算力的領導者」。

從財報數據來看,第二曲線尤其是算力業務確實獲得了可觀的回報。前三季度,算力營收增長近兩倍,佔總收入的25%,其中,服務器及存儲營收同比增長250%,數據中心產品營收同比增長120%。然而,業務結構的變化也導致了毛利率在短期有所調整,帶來利潤上的「陣痛」。

在「失速」與「狂飆」的巨大反差之間,中興通訊仍需找尋維持增長的那個平衡點。

業績承壓

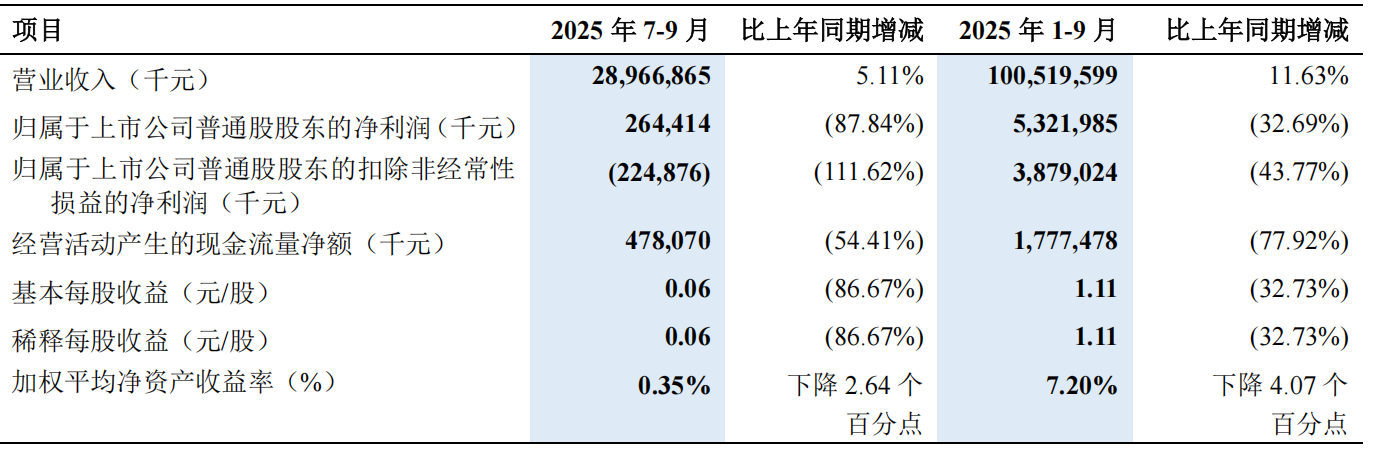

根據中興通訊的三季報,今年1-9月,中興通訊實現營收1005.2億元,同比增長11.6%,歸母淨利潤53.2億元,同比下滑了32.69%;單看第三季度,中興通訊營收289.7億元,同比增長5.11%,歸母淨利潤2.6億元,同比下滑了87.84%。

「前三季度,受國內運營商通信基礎設施投資下降的影響,公司運營商網絡營收承壓。」中興通訊如是解釋業績的下滑。

根據三大運營商披露的2025年上半年財報數據,中國移動、中國電信、中國聯通的資本開支分別為584億元、342億元、202億元。全年來看,中國移動、中國電信、中國聯通2025年資本開支指引分別為1512億元、836億元、550億元,同比下降7.80%、10.60%、10.38%,其中指引算力投入分別同比增長0.5%、22%、28%,中國移動、中國電信指引5G資本開支分別為582 億元、242億元,同比下降15.7%和19%。

不過,儘管國內市場的運營商網絡業務營收有所下降,中興通訊表示,國際市場仍保持了增長。

據中興通訊此前發佈的2025年半年報,中興通訊在國際市場上採用了大國大 T(大T指主流運營商)戰略,瞄準亞太網絡合並、非洲和拉美網絡現代化改造和光纖建設帶來的市場機會,例如在印尼雙網融合項目獲取較好份額,在大T喀麥隆、坦桑尼亞等多國分支提升份額等。

隨着傳統通信業務收縮,中興通訊盈利板塊結構和比重也隨之發生變化。中興通訊將前三季度的收入板塊分成網絡、算力、家庭和個人四大板塊,營收佔比分別為50%、25%、15%和10%。

而在半年報中,中興通訊的業務板塊還只是劃分爲運營商網絡、政企業務和消費者業務三部分。其中運營商業務的毛利率高達52.94%,消費者業務的毛利率為17.78%,政企業務的毛利率僅僅為8.27%,是三塊業務中毛利率最低的部分。

據中興通訊披露,前三季度政企業務持續跨越式增長,營收同比增長130%,消費者業務營收也保持穩健增長。

因此,當運營商業務比重下滑、政企業務等比重提升時,也會導致公司整體毛利率有所下調。

不過,在華泰證券看來,中興通訊政企業務短期毛利率承壓是公司基於長期戰略的主動選擇,通過加大智算服務器供應深度維繫頭部客户合作,搶佔算力基礎設施市場份額,或為后續自研芯片導入奠定基礎。

算力狂飆

而主動選擇這個動作來源於7年前的一個決定。

2018年,剛剛歷經過美國製裁危機的中興通訊,制定了一份長達 8 年的戰略規劃,劃定2018-2019年為恢復期,快速重回良性發展軌道;2020-2021年則為發展期,目標是聚焦主業,提升經營質量,回到經營的本質;2022年之后為超越期,希望全面提升市場佔有率、實現規模盈利、佈局新業務。

在這樣一個背景下的戰略抉擇,必然是中興通訊極有信心的預判。

中興通訊官網2022年發佈的一篇文章中提到,第二曲線包含的IT(包括服務器及存儲等IT基礎設施以及5G行業、汽車電子等數字化轉型業務)、數字能源(包括電源、IDC數據中心、新能源等)、終端業務(包括手機、移動互聯、智慧家庭等),都是基於公司原有的CT業務,沿着市場或客户的優勢區域進行的戰略拓展。其中,IT是中興通訊在第二曲線中確定性最強的業務,通過產業鏈結構調整將產生新的空間。未來,CT到IT之間的界限將變得不太明顯,二者合一。這也與中興通訊后來轉向的「連接+算力」戰略一脈相承。

在網絡上,中興通訊將AI融入ICT底座。在算力領域,中興通訊提供多類型的產品,如自研DPU芯片及大容量交換芯片,推出AiCube DeepSeek智算一體機,智算服務器已進入阿里、騰訊、字節、百度、京東、美團、快手等國內多家互聯網及金融、電力頭部企業核心業務場景。同時,中興通訊推出面向高性能訓練和推理的正交超節點系統,能支撐打造萬卡、十萬卡超大規模智算集羣等。

據IDC數據,2024年,中國智能算力規模達725.3百億億次/秒(EFLOPS),同比增長74.1%,增幅是同期通用算力增幅(20.6%)的3倍以上;市場規模為190億美元,同比增長86.9%。到2025年,中國智能算力規模將達到1037.3EFLOPS,較2024年增長43%;中國人工智能算力市場規模將達到259億美元,較2024年增長36.2%。

而目前,中興通訊在運營商服務器市場上屢獲訂單,並不斷突破互聯網服務器市場。

10月22日,中國聯通發佈「2025年中國聯通河南智算中心資源池新建工程設備採購及集成項目」中標結果,中興通訊中標,中標價格為7170.9萬元。

據國信證券,在今年7月中國移動的2025-2026AI服務器招標中,中興通訊以8.85億元的中標金額拔得頭籌。

另外,互聯網廠商是智算需求的重要主體。

早在2023年,中興通訊和百度聯合宣佈,中興通訊服務器支持百度「文心一言」,為 AI 產品應用提供算力支撐;同年中興通訊推出為字節跳動打造的ARM平臺服務器,單CPU核心數量最高可達128核,整機設計完全依據定製需求,該產品順利量產,應用於視頻編碼解碼、雲原生應用、雲遊戲以及離線計算等關鍵業務領域。

此外,中興通訊提供基於Inte1、AMD、海光等主流處理器平臺的服務器產品,全系列服務器產品均已通過阿里雲認證測試,中興通訊服務器已適配阿里專有云全系列配置模型,滿足上層應用的不同需求。

華泰證券認為,中興通訊短期業績承壓系運營商需求下行及確收節奏影響,公司長期圍繞算力第二曲線發展的邏輯並未改變。因此,其看好長期維度下中興通訊在算力領域的全棧佈局逐步迎來收穫。

而中興通訊發展第二曲線的決心也反映在財報上,中興通訊前三季度研發費用178.1億元,佔營收約18%,研發投入主要是在「芯片+整機+組裝式研發+AI」上。

站在「失速」與「狂飆」交匯的十字路口,中興通訊的「超越期」的衝刺纔剛剛開始。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?