熱門資訊> 正文

三季報增收不增利,15倍PE的安徽合力正加碼研發謀變化

2025-10-29 18:24

本文來源:時代商業研究院 作者:郝文然

來源|時代商業研究院

作者|郝文然

經過近兩年的調整,工程機械行業在2025年迎來了一定回暖。近期,各家上市公司的三季報紛紛出爐,考驗着企業的成色。

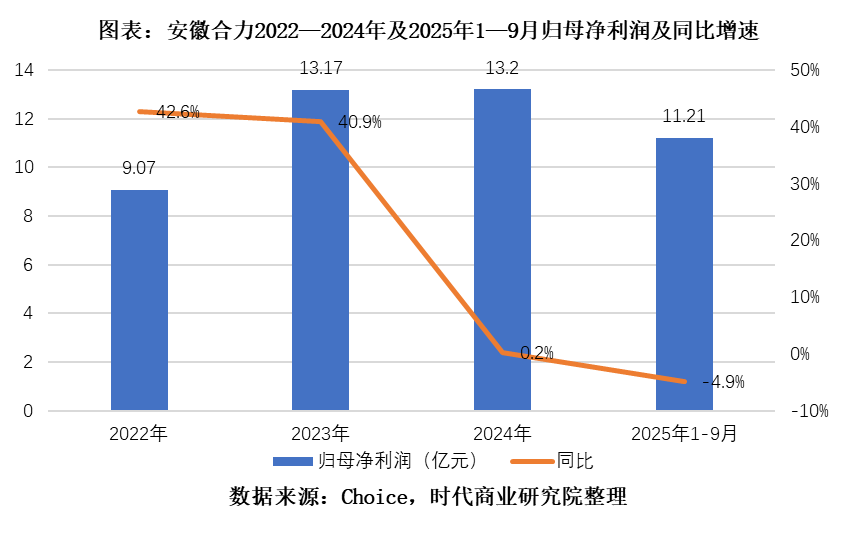

10月28日,國內叉車龍頭之一安徽合力(600761.SH)發佈2025年三季報。財報顯示,安徽合力2025年前三季度實現營業收入149.34億元,同比增長10.9%;歸母淨利潤11.21億元,同比下降4.9%。

在火熱的牛市中,一份「增收不增利」的財報難以挑起市場的胃口。安徽合力還有沒有增長動力?公司經營策略發生了哪些變化?當下15倍的滾動市盈率是否合理?這一系列的問題,值得進一步探究。

營收穩增但利潤承壓,第三季度研發投入增大或為主因

安徽合力2025年前三季度業績呈現出「營收穩增、利潤承壓、現金流改善」三大特徵。

2025年前三季度,公司實現營業總收入149.34億元,同比增長10.9%;歸母淨利潤11.21億元,同比下降4.9%;扣非淨利潤為10.07億元,同比微增0.56%。

單看第三季度,安徽合力實現營業收入49.67億元,同比增長7.6%;歸母淨利潤3.03億元,同比下降11.8%;扣非歸母淨利潤2.74億元,同比微降1.0%。

無論是前三季度還是第三季度單季,安徽合力均呈現增收不增利的特點,業績略微不及預期。

利潤下滑的主因是費用率的上升。2025年前三季度,安徽合力銷售費用、管理費用、研發費用分別為7.49億元、4.41億元、10.03億元,分別同比增長22.2%、11.1%、26.3%,增幅均較大。

不過值得期待的是,安徽合力第三季度重點投入在了研發端。財報顯示,公司第三季度單季研發支出為4.25億元,同比大增56.8%,甚至接近於今年上半年的投入總額5.78億元。

如果剔除第三季度1.54億元的額外研發收入,將其轉為利潤,則安徽合力前三季度歸母淨利潤為12.75億元,同比將變為增長8.1%,與10.9%的收入增速基本匹配。

這透露出兩個關鍵信號。

第一,安徽合力第三季度研發支出大幅增長,可能在佈局新產品或新業務,謀求突破當前的業績天花板;第二,該公司已處於經營穩健期,收入與利潤的增速都趨於放緩,沒有新增量的情況下,提高費用就必須犧牲利潤。

換言之,安徽合力短期內或已遭遇利潤瓶頸,也即很多成熟行業中企業面臨的問題——議價能力有限。

重資產企業的毛利率通常不高,通過控本降費爭奪淨利潤空間顯得尤為重要。2025年前三季度,安徽合力毛利率為23.81%,同比提升2.29個百分點;淨利率為8.64%,同比下降1.08個百分點。

這樣的盈利水平也許不足以令投資者滿意。作為對比,同爲國內叉車龍頭之一的杭叉集團(603298.SH),其2025年前三季度毛利率為23.48%,與安徽合力持平,但淨利率為13.04%,顯著高於后者。

積極的信號來自現金流量表。2025年前三季度,安徽合力經營活動產生的現金流量淨額同比大增106.23%至9.63億元,顯示出在回款管理、資金周轉方面的顯著改善。

但相應地,安徽合力存貨周轉天數由去年同期的70天增長到本期的87天,表明公司的庫存消化能力有所下降。

電動化轉型成功,入局新興賽道謀求第二增長曲線

近年來,安徽合力為業績增長做了諸多努力,不僅通過「電動化」戰略主動求變,還投身智能物流、人形機器人等新興領域,開闢新增長曲線。

電動化是安徽合力最成功的一步棋。早期安徽合力由內燃叉車起家,而后逐步投入電動叉車研發生產,於2024年攻克了高效分佈式電驅動技術,成功上市了55噸鋰電池叉車。

與電動汽車類似,電動叉車具備能耗低(較內燃叉車低50%以上)、易維護等優勢。安徽合力通過持續地研發改進了電動叉車的爬坡能力、防水性能以及室外工作能力,使之廣受市場歡迎。

2025年上半年,安徽合力電動叉車銷量同比增長28%,佔比進一步提升至68%。官網顯示,公司當前有G系列、G2系列、G3系列、K2系列等多種產品,噸位級超30個,涵蓋1~46噸,可滿足多種場景需求。

安徽合力亦在沿產業鏈縱向延伸至智能物流領域,該業務2025年上半年收入同比增長59.1%,已成為新增長點。

安徽合力與華為共同揭牌成立「聯合創新·天工實驗室」,在數據通信、無人智駕、先進智算等智能車輛關鍵領域開展合作,並與順豐、京東等頭部物流企業簽訂戰略合作協議,深化下游應用場景創新實踐。公司自主開發了CCS(調度控制中心)、WMS(倉儲管理系統)、PMS(生產管理系統)等物流管理系統,能夠為用户打造端到端的智能物流解決方案。

更值得一提的是,2025年9月,安徽合力與安徽省頂尖研發機構江淮前沿技術協同創新中心成立「天樞實驗室」,聯合研發智能物流機器人與特種機器人,併成立合資公司。這標誌着公司正式向工業機器人領域延伸,有望在人機協作、重載搬運等新興場景中佔據市場地位。

工程機械行業復甦,出口成新引擎

縱觀2025年的工程機械行業,復甦回暖是主流趨勢。

中國工程機械工業協會基於海關數據整理的數據顯示,2025年前三季度我國工程機械出口金額438.55億美元,同比增長13.3%。

叉車板塊在複雜經濟環境中展現出強韌性。據中國工程機械工業協會對叉車主要製造企業統計,2025年1—9月,全國叉車總銷量達到110.64萬台,同比增長14%。其中,國內銷量同比增長13.1%;出口市場表現更為亮眼,同比增長15.5%,成為行業增長的新引擎。

叉車市場呈現出「國內結構性增長+海外周期性復甦」的雙輪驅動格局。國內方面,設備更新周期與大型項目開工共同拉動需求;海外市場方面,「一帶一路」共建國家的基礎設施建設需求是主要推動力。

作為中國叉車龍頭企業之一,安徽合力海外銷售增速遠超行業平均水平。2025年上半年,安徽合力海外叉車銷量達7.4萬台,同比增長23.1%,海外收入佔比已高達43%,較2024年末再提升3個百分點,並在30多個國家和地區市場份額穩居第一。

在出口浪潮中把握先機,或將成為安徽合力突破業績天花板的另一動力來源。

增長乏力但主動求變,公司價值是否被低估?

安徽合力的絕對估值一直不高,截至10月28日收盤,公司PE(TTM)為14.83倍。

以行業為基準來看,在當前的申萬二級行業分類中,工程機械行業的PE(TTM)為23.29倍,安徽合力明顯低於行業平均水平。

和自身歷史估值水平相比,根據東方財富Choice數據,安徽合力當下的PE(TTM)處於近十年的65.06分位點。

如此來看,安徽合力似乎缺少「高估值基因」。當前不足15倍的滾動市盈率遠低於行業均值,但就其自身而言,其實已經處在相對偏高的位置。

低估值的核心原因可能在於增長乏力。安徽合力2022—2024年度歸母淨利潤分別為9.07億元、13.17億元、13.20億元,同比增速分別為42.6%、40.9%、0.2%,2025年前三季度歸母淨利潤增速則轉負為-4.9%。

不難看出,自2024年至今,安徽合力利潤增速大幅衰減。如果不能找到新增長點,對於二級市場而言,一家傳統工程機械領域的國有企業可能缺乏想象空間。

安徽合力近年來一直主動求變,無論是已經取得良好成績的電動化和出海,還是最近兩年新入局的智能物流和機器人,都反映出公司開拓第二增長曲線的戰略意圖。

多家機構仍表達了對安徽合力的看好態度。國金證券預計公司2025—2027年歸母淨利潤分別為14億元、16億元、17億元,對應的PE分別為14、12、11倍,維持「買入」評級。光大證券同樣維持「買入」評級。

機構普遍認為,隨着安徽合力在叉車行業國際化、鋰電化進程中的持續領先,以及智能物流、后市場業務等新增長曲線的快速發展,公司估值水平有望獲得提升。

總結

雖然2025年三季報不及預期,但考慮到原因是將資金加碼研發端,安徽合力的未來前景仍值得期待。短期來看,國內外需求復甦與電動化滲透率提升有望帶來業績彈性;中長期來看,泰國工廠投產、智能物流業務放量以及機器人等前沿領域的佈局,或將成為打開業績增長空間的驅動因素。

以資本市場視角審視,安徽合力當前不足15倍的滾動市盈率和3.3%的滾動股息率具備一定吸引力,在牛市中有承接「高低切」資金的基礎。但公司能否找到新的盈利增長點,實現新一輪業績與估值的「戴維斯雙擊」,纔是其改變市場定位的重中之重。

(全文3145字)

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?