熱門資訊> 正文

機構眼中的「資產明珠」,中國平安(601318.SH/2318.HK)三季報再度起舞

2025-10-29 18:18

2025年第三季度,中國資本市場勾勒出清晰的上行輪廓,儘管10月以來,市場雖出現短暫回調,但上證指數如今也已在4000點整數關口徘徊,創下近十年新高。

高盛在10月發佈的報告中明確指出,中國股票的「慢牛」行情正在形成,其報告更是給出一個具備衝擊力的關鍵預判:涵蓋A股與港股的MSCI中國指數,未來兩年有望再漲30%。

眼下,在全球資金重新審視中國資產價值的背景下,尋找既能受益於市場上行、又具備基本面韌性的核心標的,已經成為投資者佈局慢牛行情的關鍵。

此時,作為橫跨A股與港股的金融龍頭,中國平安剛剛披露的2025年三季度報告,自然成為觀察市場機遇的重要窗口。

報告顯示,平安前三季度,實現歸屬於母公司股東的營運利潤1162.64億元,同比增長7.2%;歸屬於母公司股東的淨利潤1328.56億元,同比增長11.5%,第三季度當季同比大幅增長45.4%。截至2025年9月30日,集團歸屬於母公司股東權益9864.06億元,較年初增長6.2%。

這份亮麗的業績數據迅速獲得市場積極反饋,包括中金、方正、華泰等多家機構一致給予平安「推薦」或「買入」評級。與此同時,財報公佈次日,平安股價應聲而漲。當日平安A股早盤跳空高開,盤初一度漲超3%報59.7元,股價創兩個月以來新高。

01 核心主業築牢基本盤

眼下,隨着中國資產「慢牛」邏輯獲得市場共識,投資者的目光正從普漲的貝塔機遇,轉向精選具備阿爾法創造能力的核心資產,而這也這構成了當前獲取更大收益彈性的核心命題。

在此背景下,保險主業作為中國平安的核心基石,也正憑藉其渠道結構的重塑與經營效率的升級,展現出超越行業周期的價值增長韌性。

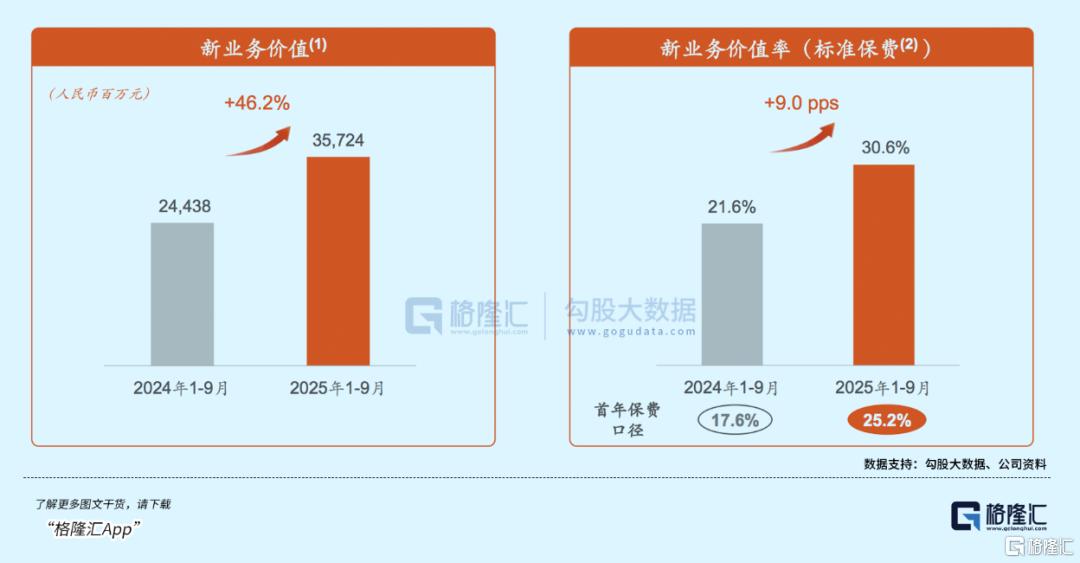

特別是,壽險業務繼續發揮着壓艙石作用,呈現出"量質齊升"的強勁態勢。前三季度,壽險及健康險業務新業務價值大幅增長46.2%,較中期39.8%的增速進一步加快了6.4個百分點;標準保費口徑下的新業務價值率同步提升9個百分點至30.6%。這一成績的背后,是渠道轉型的戰略成功,尤其是代理人渠道與銀保渠道形成互補增效的格局。

代理人渠道在「做優、增優、育優」的「三優」策略下完成質的飛躍。人力質量的提升成效顯著,人均新業務價值同比大漲29.9%,代理人渠道新業務價值整體增長23.3%,較中期增速提升6.3個百分點。

與此同時,人力規模也有所回暖,三季度末個人壽險代理人達到35.4萬人,環比增加1.4萬人。這標誌着代理人隊伍已從「規模擴張」的粗放模式,全面轉向「質量雙增」的精細化運營,高產能代理人的留存與培育體系初步成型,為長期價值增長奠定了人力基礎。

銀保渠道則成為價值增長的「爆發級引擎」。前三季度銀保渠道新業務價值同比飆升170.9%,較中期168.6%的增速繼續小幅攀升。這一突破並非偶然,而是平安精準把握行業政策窗口與客户需求變化的結果:在監管放開銀行網點代銷保險產品數量限制后,平安迅速加強了與國有大行、頭部股份行的合作,並篩選擴充優質網點,圍繞銀行優質客户需求提供個性化產品服務,憑藉產品競爭力贏得客户信任。

財產險業務同樣表現穩健,其通過成本管控與規模增長的平衡,持續釋放盈利空間。前三季度原保險保費收入2562.47億元,同比增長7.1%;綜合成本率優化至97.0%,同比下降0.8 個百分點,繼續保持承保盈利狀態。

總體而言,平安的三季報展現出公司核心主業依舊穩健紮實的一面,不論是壽險業務「質量雙增」的新模式,還是財險業務「精益增長」的新格局,都共同在行業轉型期構築起堅實的價值壁壘,展現了平安作為行業龍頭的戰略定力與不俗的阿爾法創造能力。

02 綜合金融與醫療養老的閉環加速兑現

如果説保險主業是平安把握慢牛行情的「基本盤」,那麼「綜合金融+醫療養老」生態的協同深化,則是其構建長期競爭壁壘的核心密碼。

一次次的業績數據顯示,這一戰略已從「生態佈局」逐漸向「價值兑現」過渡,通過客户資源的深度挖掘與服務場景的全面滲透,實現了經營效率與客户粘性的雙重提升,前三季度歸屬於母公司股東的營運利潤達1162.64 億元,同比增長 7.2%,第三季度增速更是升至15.2%,印證了生態協同對盈利穩定性的支撐作用。

綜合金融的協同效應在客户價值挖掘中展現得尤為突出。

平安通過「一個客户、多個產品、一站式服務」 的模式,持續提升客户交叉滲透率。數據顯示,集團近2.47億個人客户中,同時享有多個業務線服務的客户佔比不斷提升,這類客户的客均合同數與客均管理資產遠高於單一服務客户。

這種協同並非簡單的業務疊加,而是通過統一的客户數據中臺,實現了需求精準匹配——例如,壽險代理人在服務過程中識別的財富管理需求,可實時對接平安銀行的私人銀行服務,而銀行信貸客户則可優先獲得產險的企業財產保障方案,形成「服務引流-產品轉化-價值提升」的閉環。

醫療養老生態既能產生直接價值,也能創造可觀的間接價值,成為提升客户粘性的核心抓手,同時反哺保險主業增長。

2025年前三季度,平安實現健康險保費收入近1270億元,其中醫療險保費收入近588億元,同比增長2.6%。

在居家養老領域,平安已實現全國85個城市的服務覆蓋,近21萬名客户獲得服務資格,通過「智能管家、生活管家、醫生管家」三位一體體系,提供650多項定製化服務。這一佈局直接推動了保險產品的差異化競爭:搭載居家養老服務權益的養老年金險,前三季度銷量同比增長 58%,且這類客户的保單繼續率高達 98%,遠高於行業平均水平。

截至2025年9月末,平安近63%的個人客户同時享有醫療養老生態圈提供的服務權益,其客均合同數約3.38個、客均AUM達 6.34 萬元,分別為不享有醫療養老生態圈服務權益的個人客户的 1.6 倍、4.0 倍。2025 年前三季度,享有醫療養老生態圈服務權益的客户貢獻壽險新業務價值的比例近七成。

數據是最有力的證明。可以説,平安的「綜合金融+醫療養老」戰略,早已不再停留在藍圖階段,而是通過清晰的客户路徑與紮實的運營能力,構建起一個自我強化的價值循環。在這個閉環中,金融服務為生態引流,生態服務為金融增粘,最終在客户體驗與公司價值之間,找到了那條可持續的增長曲線。

03 平安的價值演繹邏輯——政策、市場與科技的三重共振

當下,中國保險業正站在深刻變革的十字路口。不論是監管引領價值迴歸,還是客户需求驅動服務升級,整個行業正被推向一場關於商業模式與競爭邏輯的深度重塑。

對於險企而言,這是一場關乎未來生存發展的必修課,對於投資者和市場觀察者而言,理解這場變革的深層邏輯,亦是讀懂中國保險業未來十年的關鍵。

以平安來看,當下其價值增長邏輯正清晰地呈現為政策、市場與科技三大維度的同頻共振。

政策面來看,平安的增長軌跡與宏觀政策及行業監管導向高度契合,這為其業務的穩健拓展提供了有利環境。

一方面,監管層持續引導行業迴歸保障本源,聚焦長期、高價值的壽險及健康險產品。這與平安壽險改革的方向不謀而合。從此次三季報其壽險及健康險業務新業務價值的強勁增長以及新業務價值率的顯著提升。這充分證明了平安的產品結構和業務質量在政策引導下得到了實質性優化。

與此同時,國家「健康中國」戰略及應對人口老齡化的系列政策,為正處戰略核心的醫療養老產業創造了歷史性機遇。平安前瞻性構建的「綜合金融+醫療養老」生態圈,這一佈局不僅響應了社會需求,更通過提升客户黏性,為其金融主業帶來了強大的交叉銷售潛力。

此外,深化資本市場改革的政策有助於提升市場活力與效率。平安超6.41萬億元的龐大保險資金投資組合,有望在更為成熟、多元的市場環境中,通過專業的資產配置,尋求更穩健的長期投資回報,鞏固其利差收益的根基。

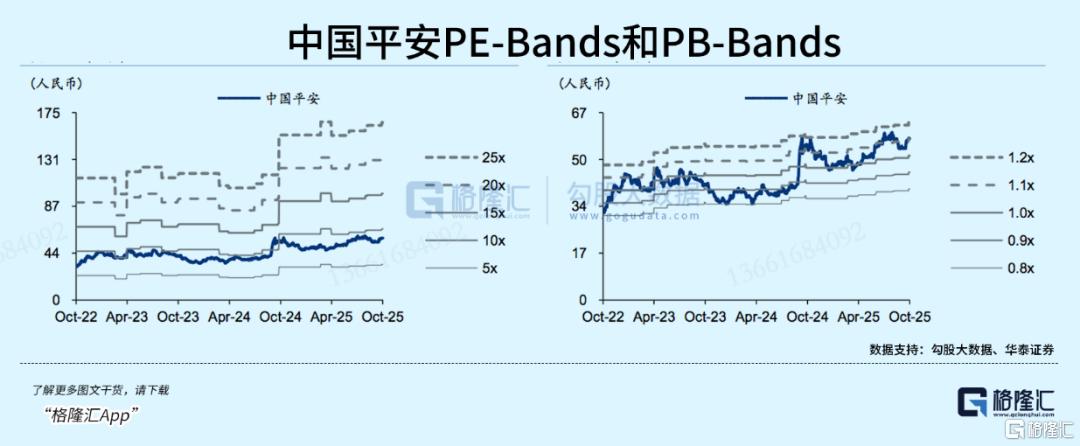

再從市場角度看,平安當前展現出明顯的估值吸引力,並已成為聰明資金關注的焦點。

多家機構的積極評級亦印證了這一判斷。以華泰證券發佈的季報點評來看,其維持對中國平安的"買入"評級,並基於DCF估值法分別給予A股和H股76元人民幣、75港元的目標價,較當前市價具有顯著的潛在升幅。

這一樂觀判斷的背后,正是基於其對公司多項核心指標持續向好的確認。華泰證券指出,平安壽險新業務價值(NBV)表現尤為亮眼,第三季度可比口徑同比增速高達58.3%,延續了上半年的強勁增長態勢。公司銀保渠道快速發展,已經成為驅動公司 NBV 增長的主要渠道。 其預計,銀保渠道或將保持高增,公司 2025 年 NBV 增速有望達 44%。同時考慮到NBV增長韌性和投資向好,其亦同步上調公司2025-2027年的盈利預測。

眼下隨着牛市行情的演繹,市場高位狀態疊加不確定性升溫的外部環境中,能夠提供穩定現金回報的資產愈發受到青睞。平安持續穩定的現金分紅政策以及高股息優勢具備吸引力。

最后,以AI為核心的科技賦能正從效率、成本、服務質量、風險防範等多個層面重塑平安的業務內核,而這也是其未來打開估值空間的核心錨點所在。

可以看到,平安將AI科技深度融入血脈,在代理人渠道,AI技術助力精準招聘、智能培訓和個性化銷售支持,推動業務增長。在投資端,AI賦能的風險定價與投資決策模型,幫助其更好的實現保險資金的利用,獲取良好的投資收益率。在風險防範方面,AI賦能保險風控能力提升,強化異常行為識別、智能風險評估與預警。同時,AI還是平安醫療養老生態閉環的「連接器」與「放大器」,持續幫助其構築差異化壁壘。

隨着平安持續推進AI等核心科技與業務的深度融合,其成效已清晰地轉化為難以複製的成本優勢與極致的用户體驗,並逐步為其構築起面向未來的核心競爭力。

市場的本質是發現價值,但這個過程從來都不是線性的。而投資中最豐厚的回報往往來自於在範式轉換的早期,識別出那些具備"可擴展性"的商業模式。

可以説,中國平安的增長邏輯清晰而堅實,憑藉其綜合金融的穩固根基、醫療養老生態的戰略深度以及科技賦能的強大內核,其不僅能夠抵禦周期的波動,更有可能在新機遇中捕獲超額增長。

對於投資者而言,理解平安多重驅動力的共振,正是把握平安未來價值釋放的關鍵所在。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?