熱門資訊> 正文

TrendForce:預計2026年DDR5合約價持續上漲 首季起獲利表現將優於HBM3e

2025-10-29 18:07

智通財經APP獲悉,根據TrendForce集邦諮詢最新調查,2025年第四季Server DRAM合約價受惠於全球雲端供應商(CSP)擴充數據中心規模,漲勢轉強,並帶動整體DRAM價格上揚。展望2026年,預估Server需求維持強勁,DDR5合約價或於2026全年呈上漲態勢。隨着DDR5價格持續走揚縮小與HBM3e的價差,2026年第一季起,DDR5的獲利表現有望優於HBM3e。

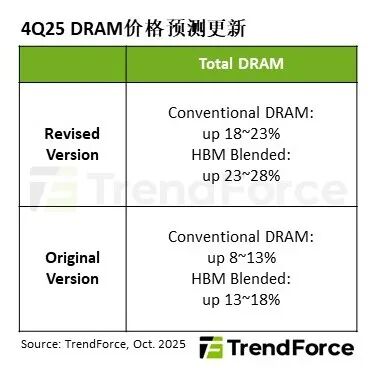

TrendForce指,儘管第四季DRAM合約價尚未完整開出,供應商先前收到CSP加單需求后,調升報價的意願明顯提高。TrendForce集邦諮詢據此調整第四季一般型(Conventional DRAM)價格預估,漲幅從先前的8-13%,上修至18-23%,並且很有可能再度上修。

展望2026年,預估Server整機出貨量年增幅度將擴大至4%左右,且因各CSP積極導入高效能運算架構以支援大型模型運算,Server單機DRAM搭載容量將隨之提高,推升整體DRAM位元需求優於預期,導致供給短缺情況延續。

由於Server需求維持強勁,預期DDR5合約價於2026全年都將呈上漲態勢,尤其以上半年較為顯著。對比當前2026年HBM議價情況,隨着三大原廠於HBM3e競爭的格局形成,且買方有一定庫存水位,預計合約價將轉為年減。

TrendForce集邦諮詢分析,2025年第二季時,HBM3e和DDR5仍有四倍以上價差,且前者能為供應商帶來較佳的獲利。然隨着DDR5價格持續走揚,兩者價差將於2026明顯收斂,於2026年第一季起,DDR5的獲利表現將優於HBM3e。

由於HBM3e和DDR5產能互相競爭,預期獲利結構翻轉后,供應商可能選擇進一步增加Server DDR5供給量,以鞏固其獲利基礎。同時,因HBM3e價格漸趨穩定、需求動能仍強,也不排除供應商將爭取提高平均銷售單價(ASP)來平衡產品組合獲利。未來原廠在DDR5與HBM之間的產能配置與價格策略,將成為影響下階段市場走向的變量。

推薦文章

華盛早報 | 韓股暴跌觸發熔斷!黃仁勛稱新款Vera芯片將採用海力士內存;智譜、MiniMax今日將納入恆科指數

新股申購 | 青梅零食龍頭溜溜梅今啟招股,一手入場費4401.96港元

華盛早報 | 黃仁勛訪韓行程曝光!盯上機器人賽道;臺積電魏哲家:數年內都無法滿足芯片需求;微信聯手華為、榮耀推出A2A功能

港股5月回購透視:合計回購220億港元 京東健康、藥明康德等年內首度回購

美債市場「野獸」咆哮迴歸 凸性對衝恐加劇波動

高盛預測:SpaceX人工智能業務2030年營收將暴漲100倍

Redwire獲Astrobiome Space合同 將發射世界首個商業太空温室

比特幣價格接連創出新低,堅定持倉大户開始拋售離場