熱門資訊> 正文

仰望星空,關注正在加速的衞星產業

2025-10-29 15:33

10月16-17日,星網宇千帆星座分別發射低軌12組衞星和第六批組網衞星,今年下半年以來我國實現了23天內9次衞星發射的最快速度,巨型星座發射間隔縮短至3-5天,低空星座的部署正悄然提速。衞星這一戰略新興產業正經歷怎樣的變化?又該如何捕捉這一產業趨勢呢?

一、從必要性看為什麼一定要發展衞星產業,為什麼如此着急?

1.衞星軌道是稀缺資源,先到先得下我國不能落后

根據國際電聯ITU《無線電規則》,申報時間決定頻軌資源使用權的分配,而各國必須在申報后的14年內完成全部部署(時間緊急)。地球低軌衞星總容量僅有6萬顆,常用頻段趨於飽和。

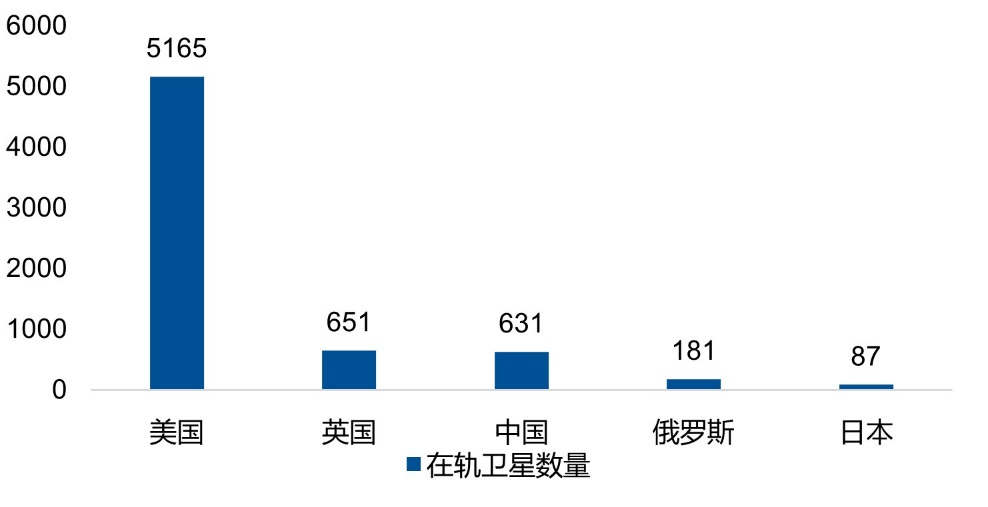

然而當前無論從在軌衞星數量、發射進度、還是發射速度看,我國均顯著落后於美國。我國在商用衞星領域的追趕壓力尤為突出。

圖:我國在軌衞星數量顯著落后美國

資料來源:UCS Satellite Database,數據截至2023年5月

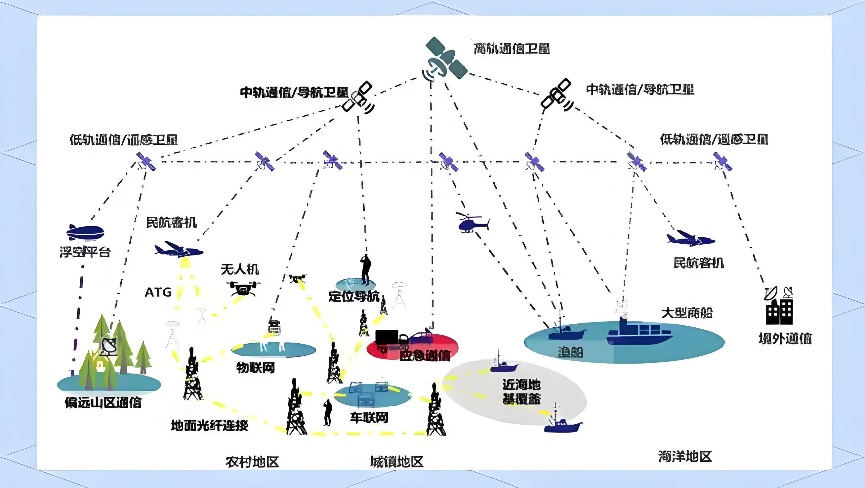

2.衞星通訊是未來「萬物互聯」時代的重要基礎設施

我們即將迎來基於高質量數據高速傳輸的「萬物互聯」時代,人工智能、機器人、智能駕駛這些新技術無不需要大量高質量數據的傳輸。相對人類可以在無信號地區憑藉智慧解決很多Corner case,一旦失去數據聯接,以上先進技術都將陷入癱瘓,也就是説我們要實現對全球每一個角落的高質量信號覆蓋。

圖:衞星通訊是萬物互聯的基石

資料來源:CSDN

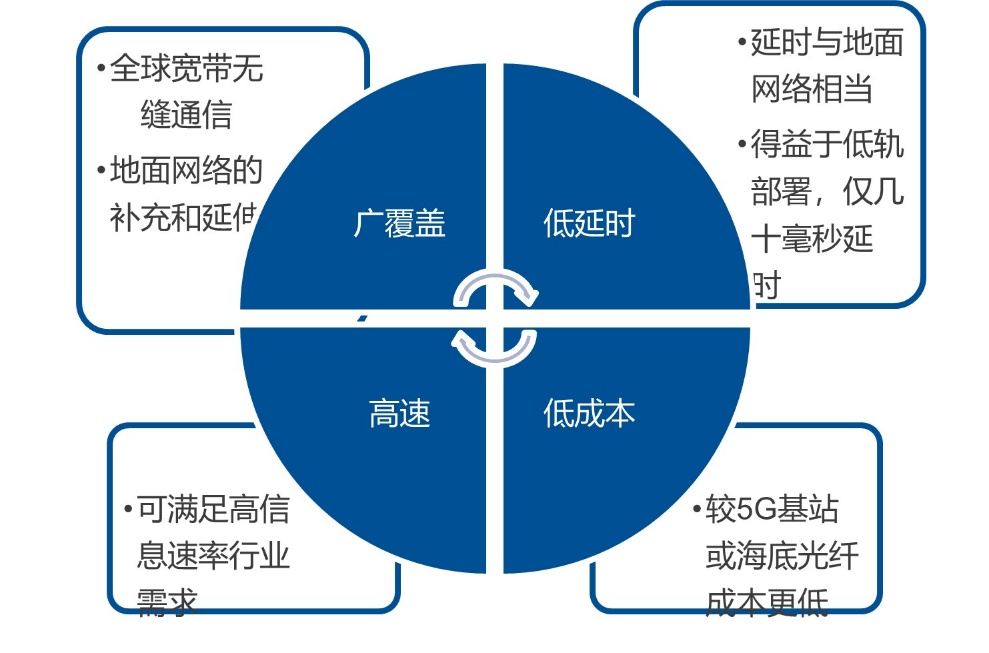

衞星通訊具有廣覆蓋、低延時、高速、低成本的特點,因而可以用更低的成本實現全球覆蓋,且保證優秀的速度和質量。對於軍事通訊、物聯網建設、偏遠地區通訊都具有突出意義。從廣度上講,幾乎只有衞星能實現全球覆蓋;從經濟性講,一個衞星星座便可實現全球覆蓋,成本和建設難度都小於基站覆蓋;考慮到大量數據所需的帶寬和高通量需求,衞星近乎成為未來時代的必選項。

圖:衞星通訊優勢明顯

二、衞星產業空間有多大?

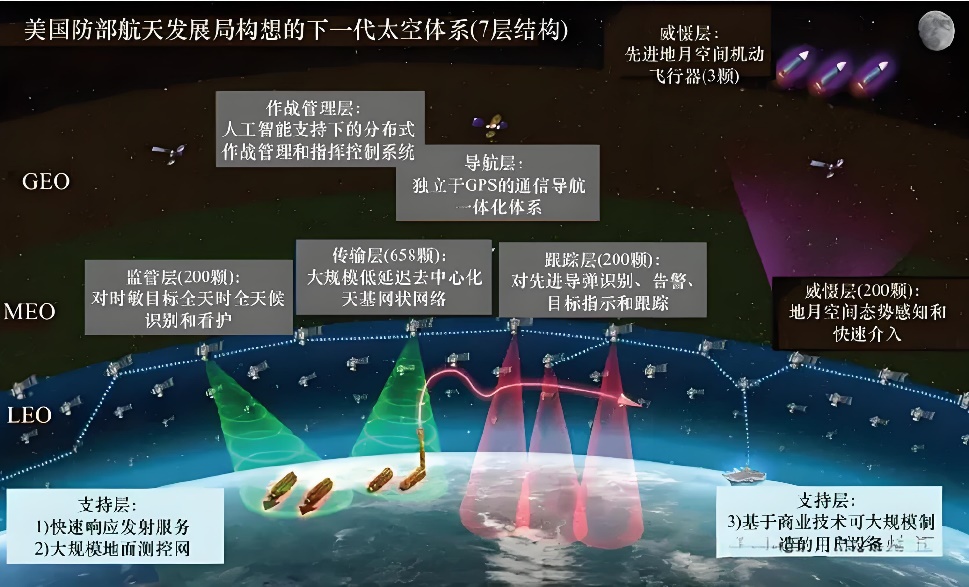

航天戰爭是未來戰爭重要部分。根據美軍下一代太空體系的構想,航天部署分7個層級,其中五個涉及大量的衞星部署。這些衞星將支撐對目標的定位、識別、跟蹤等行動,使戰爭出現「代際差」,在俄烏戰場上,衞星數據的威力已被充分證實。

我軍成立「軍事航天部隊」。2024年軍事航天部隊成立,並直接歸中央軍委領導,致力於維護我國航天安全,為打贏未來戰爭提供堅實保障。

圖:美軍下一代太空體系涉及五個層級的衞星部署

數據來源:防務快訊

手機衞星互聯網的商業化應用。華為等品牌已發佈多款支持衞星通訊的手機,並即將開通全面應用(中國聯通等運營商即將開啟相關業務)。考慮到衞星通信的終端部署費用並不高,用户可根據實際情況選擇套餐,未來硬件端普及速度有望較快。

空中、海上衞星通訊需求更具剛性。當前東方、吉祥、四川航空等已經退出空中上網產品,並積極探索多種收費方式。考慮到對於空中和海上場景下,衞星通訊的覆蓋廣度與覆蓋質量具有突出優勢,未來空間非常廣闊。國家民航總局制定的《智慧民航建設路線圖》要求,到2030年國內航線全面實現高速、經濟的空中互聯網服務。

全球衞星互聯網產業市場規模有望超334億美金。根據Satellite Internet Matket測算,2025 年全球衞星互聯網市場規模將達 145.6億美元,2030 年有望增長至334.4億美元,年複合增長率達 18.1%。

我國衞星互聯網產業穩步增長,增速有望顯著提高。據鋭觀諮詢測算,2024年我國衞星互聯網產業市場規模已超過350億元,隨着衞星製造能力、火箭運載能力和應用產業滲透率提升,未來我國相關產業市場規模增速有望得到顯著提高。

圖:全球衞星互聯網市場規模及預測

資料來源:Satellite Internet Market

三、為什麼現在佈局衞星產業?

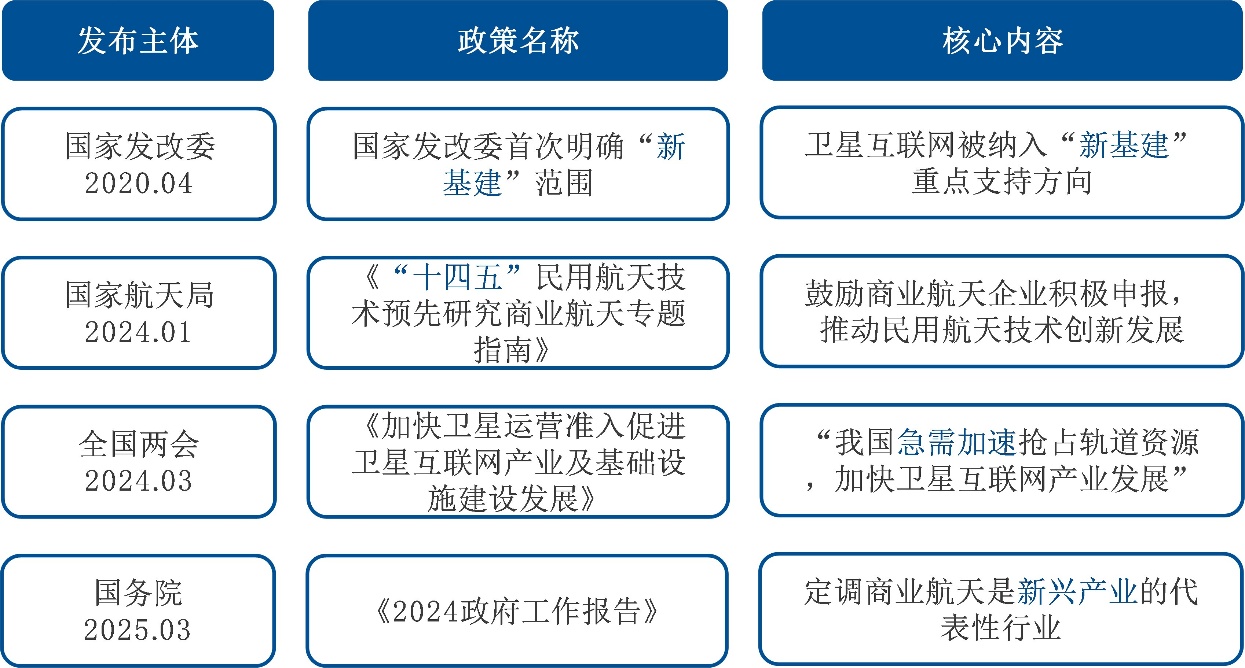

1.政策全面支持,不斷加碼

支持政策的級別很高:2020年起衞星互聯網產業便成為我國重點支持方向,2024年更是在全國兩會層級明確提出「急需加速搶佔資源」,2024年政府工作報告定調「新興產業」屬性。商業航天無疑是國家層面新時代重要發展產業。

政策開始在應用側同步發力:此前政策多聚焦於星座建設與衞星製造,2025年8月工信部出臺政策優化衞星通信產業業務准入,積極為衞星應用產業擴容,納入更多主題,將應用市場做大做強,形成製造與應用共同加速,相互促進的新局面。

圖:部分國家支持政策

資料來源:政府官網

2.火箭發射「短板」補齊,衞星產業進程提速

此前火箭發射資源有限一直是制約我國低軌衞星部署的重要「短板」,而近期我們看到發射進程大幅提速,產業正式進入發展的快車道。

發射提速是多因素共同催化的結果:1)「國家隊」啟用最強CZ-5B火箭發射,運力高達25噸,體現了星網建設的決心;2)商業火箭強勢補位。在長征火箭運力有限的情況下,藍箭、天兵等商業火箭公司的產品逐漸開始發揮作用;3)發射場多工位發射,以海南商業航天發射場為例,只需要2-3天便可在1號工位發射完成后,將狀態切換至2號工位進行發射,未來還將拓展至4工位,顯著提高發射效率。

四、如何佈局衞星產業?

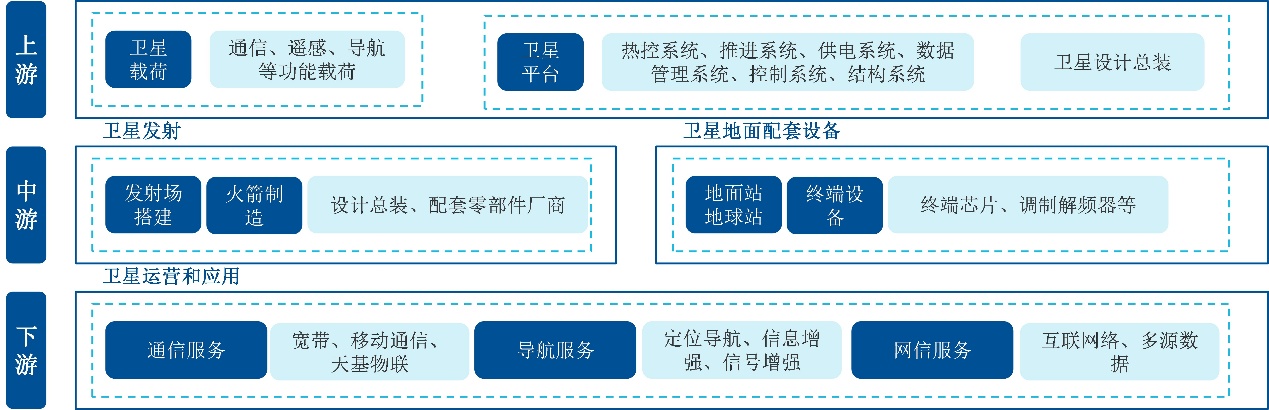

衞星產業鏈上游主要為衞星製造,核心為載荷製造(承擔不同功能的模組),與衞星平臺的搭建(衞星整體載體制造),目前上市企業主要為零部件製造相關企業;中游只要涉及衞星發射與地面接收設備,上市企業主要集中在配套設備的電子元器件(如芯片)等環節;下游主要包含運營與應用,直接使用衞星為各類客户提供所需的數據或位置等服務。

圖:衞星產業鏈核心環節梳理

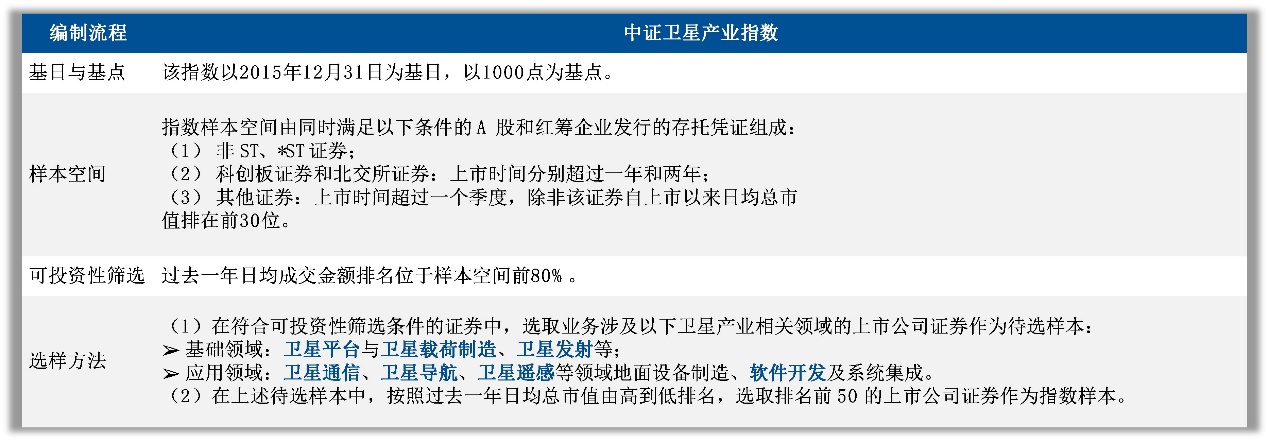

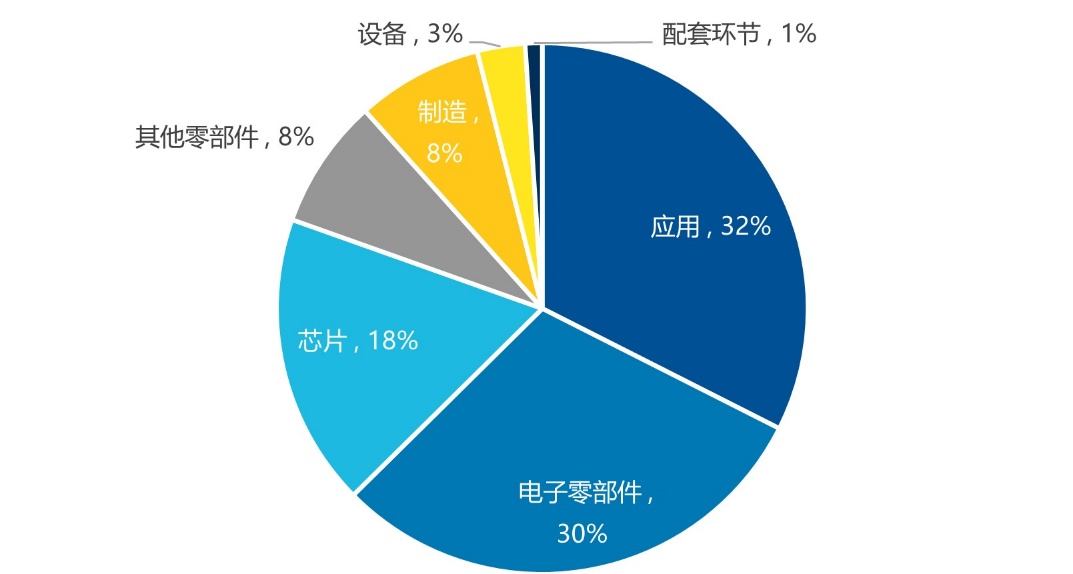

中證衞星產業指數選取 50 只業務涉及衞星製造、衞星發射、衞星通信、衞星導航、衞星遙感等領域的上市公司證券作為指數樣本,反映衞星產業上市公司證券的整體表現。從成分股分佈看,其全面覆蓋產業鏈各環節,並對衞星應用的暴露更加充分。

圖:指數成分股權重分佈

數據來源:Wind,截至2025年10月17日

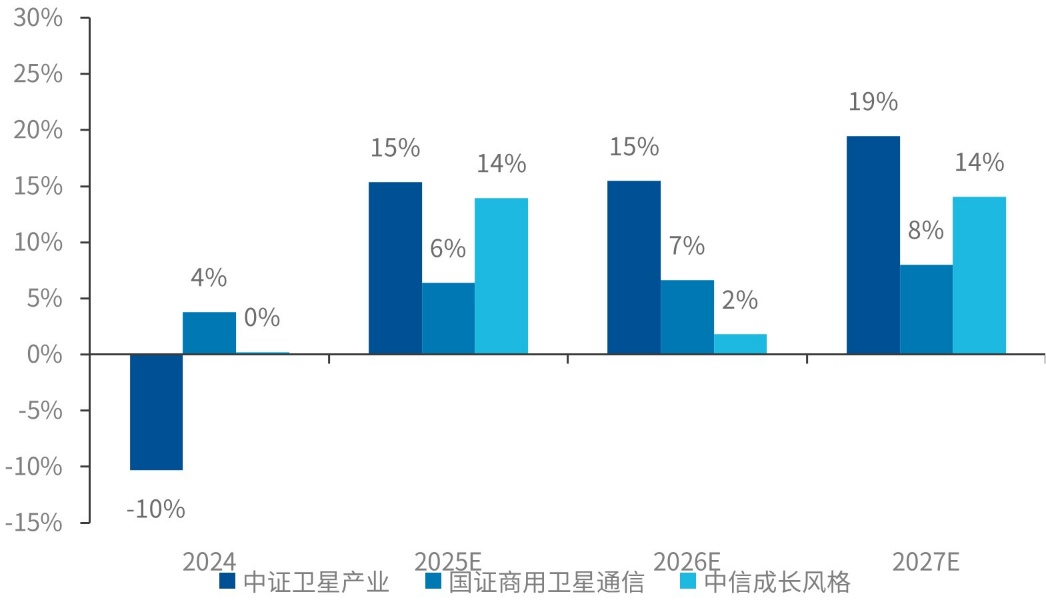

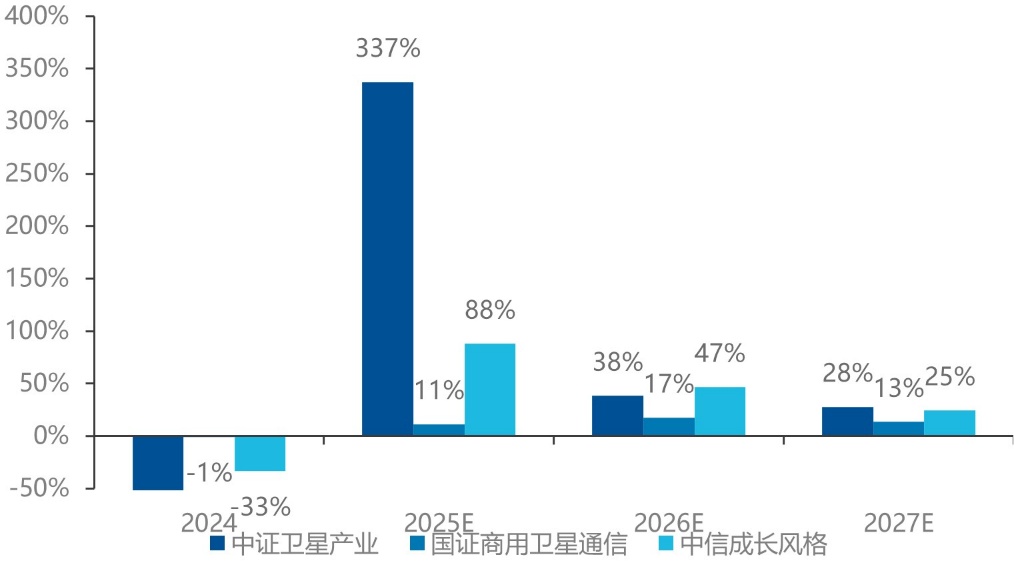

從成長性看,中證衞星產業指數收入與淨利潤預期增速均普遍領先同類可比指數,反映出市場對該指數成長性的認可。

圖:中證衞星產業指數總收入預期增速較高

圖:中證衞星產業指數歸母淨利潤預期增速較高

數據來源:WIND,數據截至2025年10月17日

衞星ETF易方達(563533,發行中)跟蹤中證衞星產業指數,全面表徵我國衞星產業的高速發展,是捕捉這一成長賽道機會的重要產品。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?