原創精選> 正文

財報前瞻 | AI熱潮驅動「戴維斯雙擊」!AMD三季度營收料增28%,綁定OpenAI加速市場份額增長

2025-10-29 17:51

美國超微公司 $AMD 將於美東時間11月04日盤后公佈2025 Q3業績。據彭博分析師預期,AMD公司Q3營收為87.4億美元,同比增加28%;調整每股收益為1.17美元,同比增加27%。

回顧AMD過去8個財季表現,其中6次每股收益超出市場預期,財報公佈后的股價變動平均為±6.32%,最大漲幅為+9.69%,最大跌幅為-10.62%,股價當日上漲概率為37.5%。

OpenAI入股+甲骨文大額訂單!AMD股價年內暴漲110%創歷史新高

華盛證券數據顯示,AMD股價自四月份關税風波觸底后,受益於數據中心業務強勁銷售及出口限制放寬,公司股價開始加速補漲,並在本月接連宣佈與OpenAI及甲骨文合作后,單日跳漲逾23%,目前年內漲幅累計超110%創歷史新高。

10月初,OpenAI與AMD宣佈合作將部署總計6GW的AMD芯片,預計未來數年內將為AMD帶來近千億美元規模的收入。更重要的是,隨着算力部署規模的擴大和其他條件的滿足,OpenAI可通過行權獲得AMD約10%的股權。

同時,雲計算巨頭甲骨文公司本月同樣官宣將於2026年第三季度開始部署5萬枚AMD的GPU,並將在2027年及以后逐步擴展,有望推動AMD在數據中心市場縮小與英偉達的差距。

在本月接連宣佈與OpenAI、甲骨文兩家AI頭部玩家的鉅額算力訂單后,市場憧憬此項協議重塑AI芯片市場競爭格局。目前,現有市場上英偉達憑藉CUDA軟件幾乎壟斷了市場,OpenAI與AMD的交易意味着AMD用於GPU編程的ROCm軟件堆棧將被採用,且AMD開源產品也具有優勢。

AMD季報市場關注什麼?

聚焦AMD第三財季業績,市場關注的焦點包括:

- 數據中心GPU前景如何?

本周,AMD核心大客户Meta、微軟、谷歌等將陸續公佈業績,投資者重點關注科技巨頭AI資本支出計劃,以支持半導體行業強勁需求預期。美國銀行最新研究報告指出,受AI相關領域需求激增推動,2027年全球半導體銷售額可望達到約1萬億美元,該先前預測的8600億美元顯著上調。

此外,本月在英偉達入股英特爾並達成芯片合作協議后,市場擔心AMD在GPU的最大勁敵英偉達和CPU的最大競爭對手英特爾的合作將削弱AMD的增長勢頭,那些已經使用英特爾產品的企業客户未來很有可能傾向選擇英偉達。

- AMD 2nm芯片MI450系列進展

AMD CEO蘇姿豐接受採訪時表示,專為數據中心開發的Instinct MI450系列,基於CDNA 5架構打造,已確認OpenAI將成為Instinct MI450的首批客户之一,計劃於2026年下半年開始供應。

AMD已經確定,將會為MI450系列顯卡加速器首次用上2nm製程工藝。此次向2nm跨越,被視為AMD針對AI與HPC場景的重要技術佈局。MI450的競爭對手,是NVIDIA下一代Rubin系列AI GPU。

后續隨着MI450量產與落地,市場憧憬將會縮小與NVIDIA的差距,或許AI GPU市場的競爭格局或將迎來新的變化。

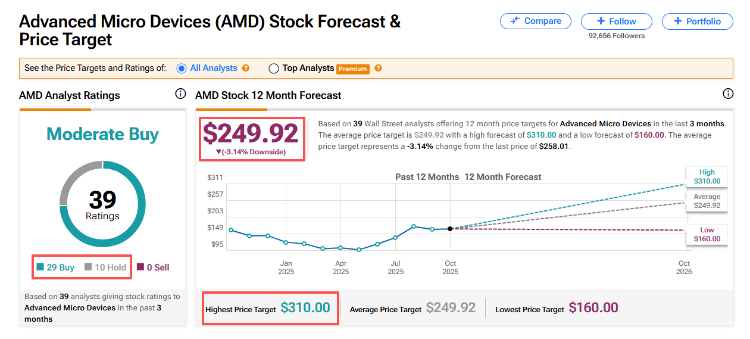

華爾街大行績前集體上調目標價!看好AMD營收上行潛力

據TipRanks最新數據顯示,華爾街大行績前集體上調AMD目標價,74%的機構給予「買入」評級,當前平均目標價為249美元,最高目標價為310美元/股。

- 小摩:AI熱潮仍在湧動!AMD營收上行潛力被低估

摩根大通表示,受近期人工智能(AI)相關交易激增的推動,AMD可能擁有比市場預期更大的營收上行潛力。就與OpenAI的交易按年化計算,僅這項交易就意味着AMD每年將獲得約300億至350億美元的營收,而目前市場預計AMD在2027年的數據中心GPU總營收僅約310億美元。換言之,分析師的預期仍有顯著上調空間。

- 美銀:AMD成長前景廣闊,分析師日活動為重要催化劑

美銀最新研究報告指出,AMD所處的個人電腦、服務器、高端遊戲、深度學習及相關市場存在價值數千億美元的潛在市場機遇,而該公司目前在這些領域的價值份額不足30%。

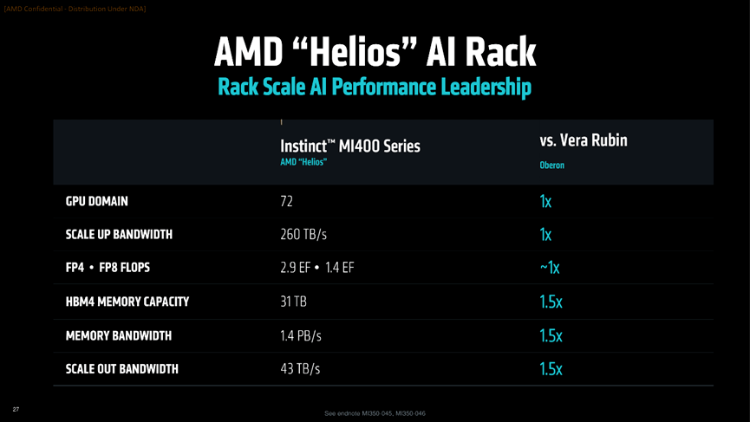

該行對AMD MI450系列「Helios」機櫃在2026年下半年發佈前景更為明朗的看法,指出其獲得甲骨文、Meta和OpenAI等客户的支持。此外,該行將舉辦分析師日活動的11月11日是AMD下一個重要的股價催化劑。

- 傑富瑞:與OpenAI合作驅動重大份額增長,目標價AMD上調至300美元

AMD與OpenAI宣佈達成合作消息后,將AMD評級從「持有」升至「買入」,目標價由170美元上調至300美元。此次合作有望在未來四年內為AMD帶來超過1000億美元的收入,涵蓋來自OpenAI、新客户及現有客户的增量業務。該行又認為,AMD有潛力驅動重大份額增長,特別是2026下半年Venice(N2)發佈 。

- 瑞銀:對AMD Q3業績預期樂觀,CPU業務表現強勁

展望財報發佈,瑞銀分析師認為AMD「第三財季業績有上行傾向,結果可能接近90億美元的預期上限,將AMD的目標價從210美元上調至265美元。

該行指出,這種上漲並非由GPU推動,而是由服務器和客户端CPU的強勁表現推動,服務器的強勁表現「可能推動」毛利率的上漲。此外,OpenAI與AMD鉅額算力協議,有望幫助AMD贏得近三分之一的GPU市場份額,遠超大多數人的預期,市場日益信任AMD未來的發展。

AMD財報來襲!聚焦相關投資標的

| 行業 | 公司 |

| 芯片 | $NVDA 、$TSM、 $ARM 、 $QCOM 、 $AVGO 、 $MRVL 、 $ADI |

| 半導體設備 | $AMAT 、 $LRCX 、 $KLAC 、 $TER 、 $ASML |

| 公用事業/電力 | $VST 、 $NRG 、 $FSLR 、 $ENPH |

| 服務器 | $DELL 、 $SMCI |

| 軟件 | $MSFT 、 $GOOGL 、 $META 、 $NTNX 、 $PLTR |

| 數據儲存 | $PSTG 、 $WDC 、 $STX |

| 網絡 | $ANET 、 $NTAP |

| 電器原件 | $FLEX 、 $APH |

| 熱管理/冷卻 | $VRT 、 $NVT |

| 銅/光纖 | $SCCO 、 $GLW 、 $FCX |

以下是AMD相關ETF,投資者同樣可關注:

各位聰明投資者是否看好AMD本季度財報表現呢?

歡迎大家留言討論。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意