熱門資訊> 正文

算力生意只是表面光鮮?海南華鐵主業承壓,業務跨界轉機或成危機

2025-10-28 17:56

本文來源:時代商業研究院 作者:陸爍宜

來源丨時代商業研究院

作者丨陸爍宜

36.9億元算力大單無故告吹,海南華鐵(603300.SH)跨界算力業務是否已經從轉機變成危機?

9月30日,海南華鐵子公司與杭州X公司簽署的36.9億元算力服務大單已終止的消息一出,無疑給海南華鐵當前面臨的危機「添了一把火」。10月9—10日,海南華鐵股價均一字跌停。Wind數據顯示,截至10月28日收盤,跟9月30日相比其股價累計已經下跌27.46%。

儘管今年10月9日、13日海南華鐵原控股股東胡丹鋒及現控股股東海南海控產業投資有限公司(下稱「海控產投」)已相繼拋出股票增持計劃,但是仍難挽救股價頹勢。

監管方面,10月16日公告顯示,由於海南華鐵涉嫌信息披露違法違規,根據《中華人民共和國證券法》《中華人民共和國行政處罰法》等法律法規,中國證監會決定對該公司立案。

10月23日、28日,就公司解除大額訂單、涉嫌信披違規被立案調查、股東增減持、盈利能力及盈利質量等問題,時代商業研究院向海南華鐵發去郵件並致電詢問。但截至發稿,對方仍未回覆。

主營業績增速放緩,老東家近20億元賣掉控股權

作為一家主營工程設備租賃的企業,海南華鐵的業績可能面臨着行業景氣度下滑、市場競爭加劇的衝擊。

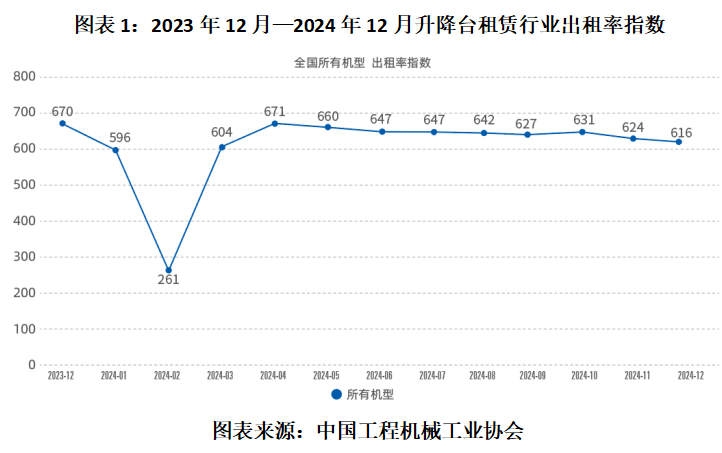

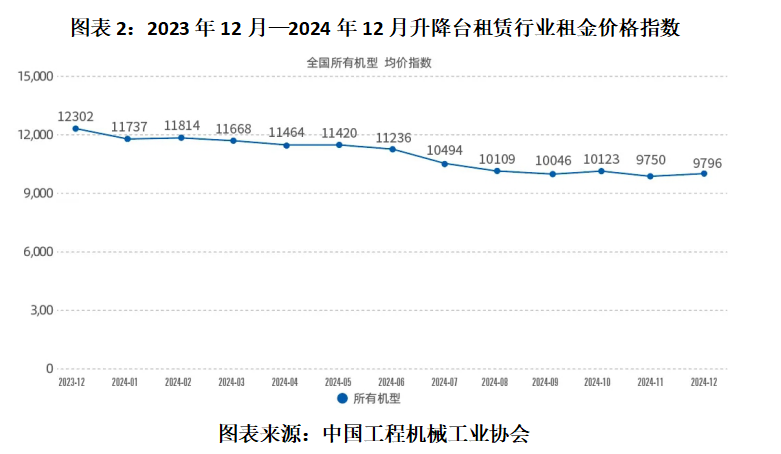

中國工程機械工業協會(下稱「中機械」)於2024年1月24日發佈的《2023年12月升降工作平臺租賃景氣度指數》顯示,2023年3—11月,國內升降工作平臺(下稱「升降台」)所有機型出租率指數持續運行於700點上方,而《2024年12月升降工作平臺租賃景氣度指數》顯示,自2023年12月以來,該指數整體呈下跌趨勢,2024年12月已降至616點。

另外,中機械的數據還顯示,自2023年12月以來,升降台所有機型的租金價格指數整體也呈下跌趨勢,從2023年12月的12302點跌至2024年12月的9796點。截至今年6月,該指數進一步降至9073點,升降台的出租率和租金承壓趨勢或未完全扭轉。

國際高空作業平臺聯盟(IPAF)於今年7月1日發佈的《2025年租賃市場報告》顯示,2024年,中國MEWP(高空作業平臺)租賃市場經歷顯著下滑,營收同比下降19.6%。在經歷多年快速擴張后,市場因供應過剩、需求下降和激烈競爭壓力進入調整階段。

在這一背景下,2024年海南華鐵的營收增速跟前幾年相比有所放緩,淨利潤更是面臨着6年來首次下滑。

Wind數據顯示,2021—2024年,海南華鐵營收同比增速分別為71.02%、25.75%、35.55%、16.38%,其中,2024年營收同比雖然仍有所增長,但是跟此前幾年相比增速大幅下滑;同期,其淨利潤同比增速分別為50.24%、14.09%、23.19%、-25.24%,其中,2024年淨利潤同比增速為2018年以來首次下滑。

爲了提振業績,海南華鐵將目光投向了近幾年比較熱門的算力領域。2024年5月6日,海南華鐵提交關於投資智算中心建設的公告稱,擬投資10億元開展智能算力業務,通過向客户提供GPU級的算力資源租賃及增值技術服務取得收益,並於同日收到來自上交所就相關事項的問詢函。

需注意的是,就在宣佈投資智算中心建設后不久,2024年5月21日的公告顯示,海南華鐵原控股股東胡丹鋒擬以7.258元/股的價格向海控產投協議轉讓該公司合計2.75億股股份,佔該公司截至2024年5月20日總股本的14.01%,總價款為19.97億元。此次協議轉讓完成后,海控產投成為海南華鐵的控股股東,海南省人民政府國有資產監督管理委員會則取得其實際控制權。

當轉型焦慮遇上牛散炒作,跨界算力轉機或成危機

從工程設備租賃跨界算力,海南華鐵到底是出於轉型焦慮,還是爲了「講故事」、蹭熱點以便高價賣出控制權,目前不得而知。而在海南華鐵披露36.9億元的算力大單的前后,牛散章建平入股更加深了市場對其業務跨界是否只是「炒作」的疑慮。

2025年一季報顯示,牛散章建平在第一季度成為海南華鐵第三大股東,持股8420萬股。而2025年半年報顯示,截至報告期末,章建平已退出其前十大股東之列,或表明其已在第二季度股價高位時悄然退出,而今年2月,海南華鐵的股價曾出現異動,或表明炒作資金在算力大單披露前就已入局。

值得一提的是,在海南華鐵披露該算力大單后不久,市場就出現了該大單被取消的傳聞。Wind數據顯示,3月10日,海南華鐵曾在上證e互動回覆關於該算力訂單被取消的傳聞,稱「公司算力合同正常履行中,敬請廣大投資者不輕信市場謠言,理性辨別網絡信息」。

而在算力大單取消之后,海南華鐵新業務的轉型邏輯或遭市場重新審視。

實際上,算力業務目前在海南華鐵收入中的佔比仍較低。

2024年年報顯示,報告期內海南華鐵高空作業平臺、建築支護設備業務的收入合計達到50.71億元,佔其總營收的比例為99.76%,毛利率分別為44.37%、42.73%。相比之下,算力設備服務業務收入為1200.53萬元,在總營收中的佔比不到0.3%,毛利率則為61.40%。

而在2025年半年報中,海南華鐵並未披露其算力設備服務業務收入情況,業務進展可能不及預期。

今年上半年,海南華鐵的營收同比增速為18.89%,跟2024年的16.38%相比並未大幅提速;而淨利潤同比增速為-0.44%,跟2024年-25.24%的降幅相比雖然大幅收窄,但仍未扭轉下滑趨勢,算力生意可能只是表面光鮮。

而作為跨界「玩家」,海南華鐵缺乏資金和相關技術積累,可能纔是其陷入危機的真正原因。

Wind數據顯示,2025年上半年末,海南華鐵的有息負債達到148.32億元,跟2024年末的134.3億元相比增長10.44%。今年上半年末,其資產負債率進一步提升至73.77%。

事實上,在3月5日披露的《關於子公司簽署〈算力服務協議〉的公告》中,海南華鐵就曾提示資金支出風險和債務壓力過大風險。該公告顯示,本次算力合同對應的資本支出預計超20億元,佔公司2024年第三季度末淨資產的比例超33%,存在資產擴張過快和資金籌集不足的風險。

而在9月30日披露的《關於子公司終止〈算力服務協議〉的公告》中,海南華鐵表示,解除協議的原因是「原協議所涉交易及設備的市場環境及供需情況已較簽署時發生較大變化」。

綜合來看,跟頭部玩家相比,像海南華鐵這類缺乏算力基礎設施和技術儲備的跨界玩家,可能更容易受到技術迭代、市場環境、行業政策等因素影響,因此即使承接大單也可能存在難以按時交付的風險。

(全文2453字)

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?