熱門資訊> 正文

崔東樹:2025年1-9月進口汽車36萬輛 同比下降32%

2025-10-28 17:20

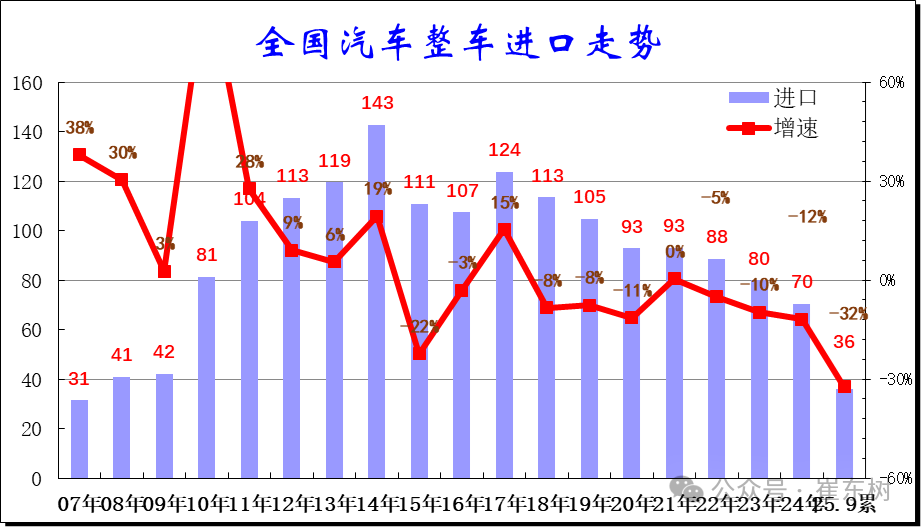

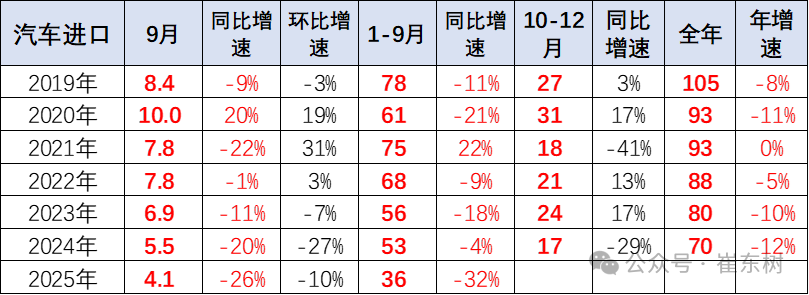

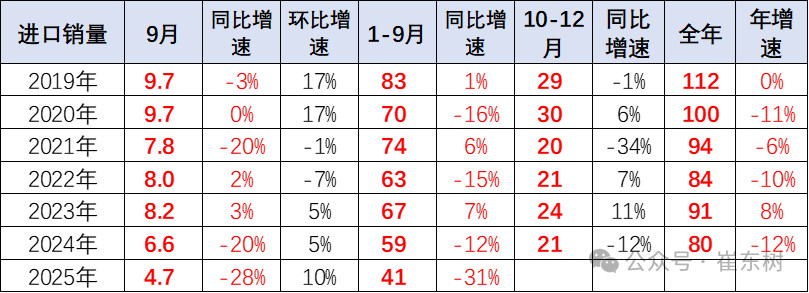

智通財經APP獲悉,10月28日,崔東樹發文稱,2025年1-9月進口汽車36萬輛,同比下降32%,由於國內新能源車崛起並走向高端,進口車持續保持下滑趨勢。其中9月進口車4.1萬台,同比下滑26%,環比8月下降10%。進口車在2014年進口車達到143萬輛峰值后下行, 2024年進口規模持續鋭減,全年進口僅有70萬輛,同比下降12%。目前2025年1-9月進口汽車36萬輛,同比下降速度較快,進口車持續萎縮壓力較大。

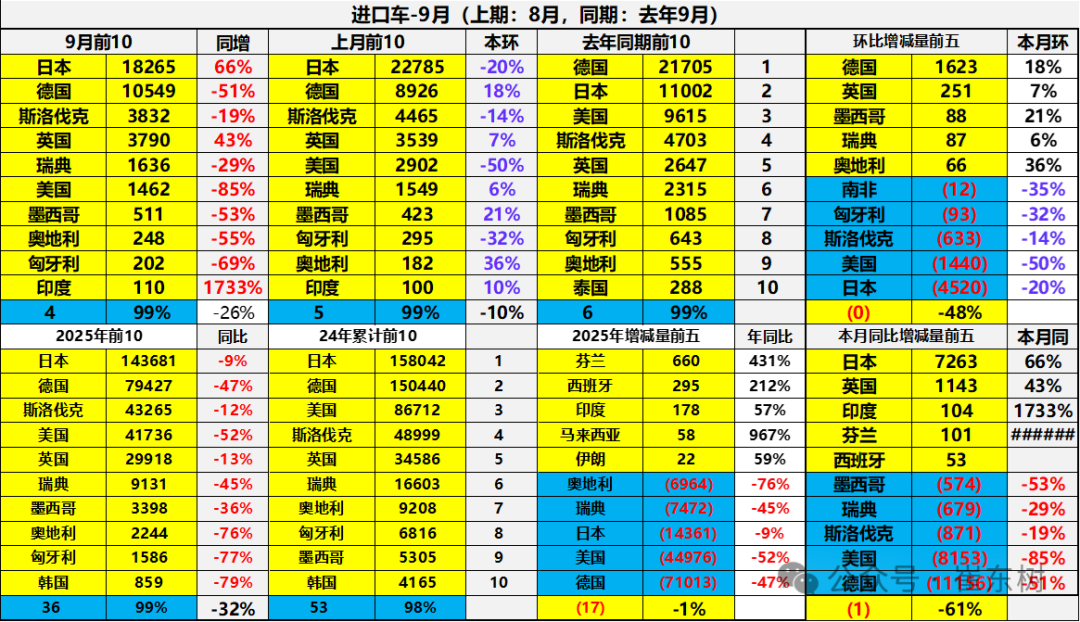

9月進口車下滑壓力仍較大。2025年9月進口最高的前10國家是:日本18265輛、德國10549輛、斯洛伐克3832輛、英國3790輛、瑞典1636輛、美國1462輛、墨西哥511輛、奧地利248輛、匈牙利202輛、印度110輛,其中本期較同期增量增大的前五個是:日本7263輛、英國1143輛、印度104輛、芬蘭101輛、西班牙53輛。

2025年1-9月進口車最高的是日本143681輛、德國79427輛、斯洛伐克43265輛、美國41736輛、英國29918輛、瑞典9131輛、墨西哥3398輛、奧地利2244輛、匈牙利1586輛、韓國859輛,其中本期較同期增量增大的前五個是:芬蘭660輛、西班牙295輛、印度178輛、馬來西亞58輛、伊朗22輛。

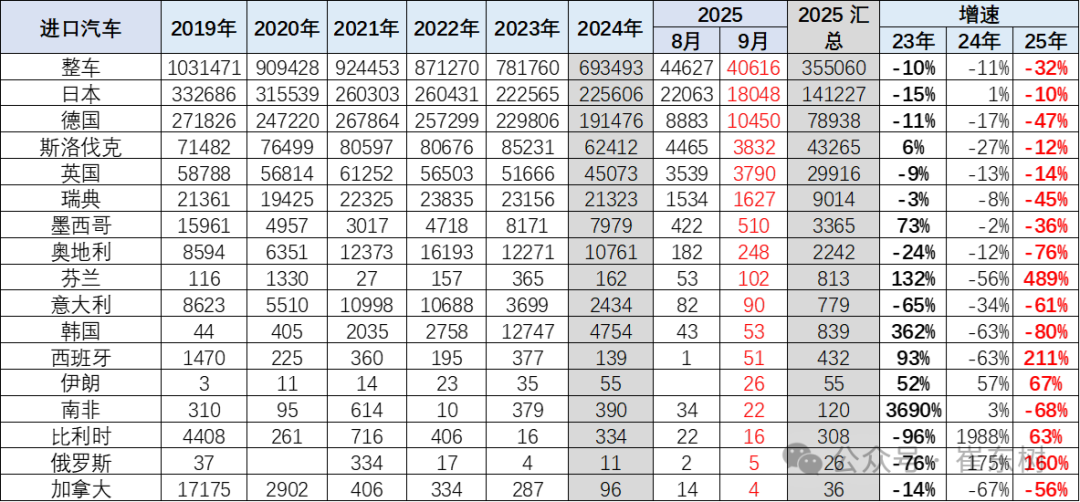

2025年1~9月份,進口美國車輛降到41736輛,同比下降52%的水平,而9月份美國車進口1462輛,環比降50%,同比下降85%。

隨着中國汽車產業的不斷強大,電動化轉型改變了市場需求結構,國內燃油車需求在今年3季度仍持續萎縮(國內廠家銷量增長是因為庫存調節的低基數因素),進口燃油車需求也出現明顯下降。中國自美國進口車近幾年快速下滑,從2017年的28萬輛的進口規模,到2024年下降到10.5萬輛,下滑幅度較大。2025年1~9月份,進口美國車輛降到41736輛。同比下降52%的水平,而9月份美國車進口1462台,環比降50%,同比下降85%。隨着國際關係的不斷複雜,還是要未雨綢繆建立更多的複雜的進口模式,維持進口車合理規模,保障國際供給鏈的安全。

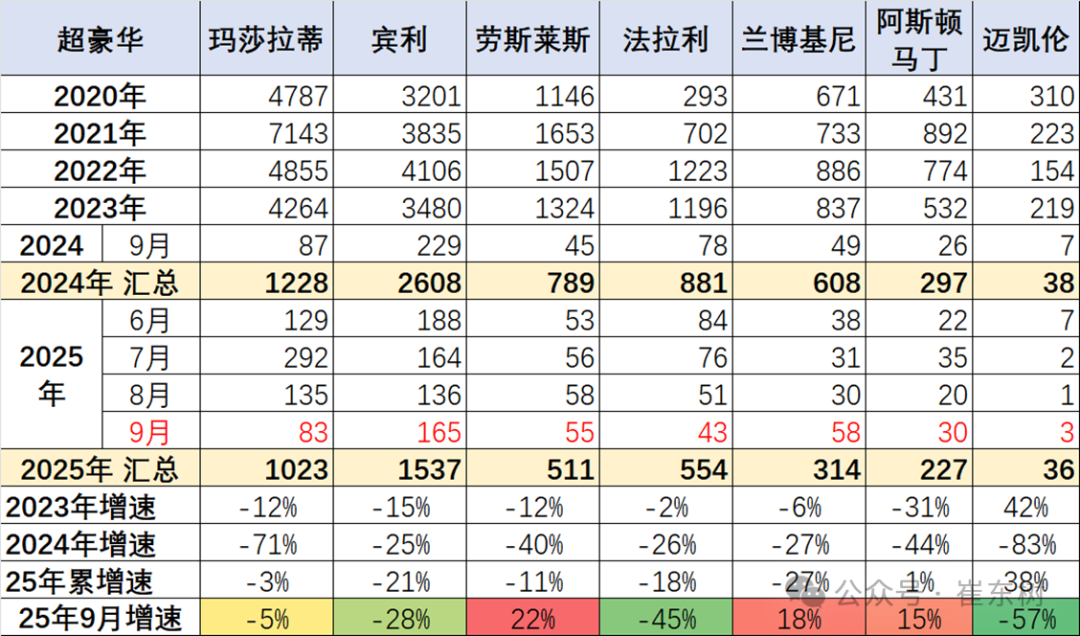

今年9月的超豪華市場有所改善,勞斯萊斯和法拉利等進口車表現較好,上海地區超豪華需求明顯回升。

一、中國汽車進口總體走勢

1、汽車進口增速特徵

在2014年進口車達到143萬輛峰值后下行,2016-2017年進口增速稍有企穩改善,2018年以來至今持續下滑。2023年進口規模鋭減,全年進口僅有80萬輛,同比下降10%。2024年進口規模持續鋭減,全年進口僅有70萬輛,同比下降12%。目前2025年1-9月進口汽車36萬輛,同比下降32%,進口車持續萎縮壓力較大。

2025年1-9月進口汽車36萬輛,同比下降32%,這是近期少見的1-9月巨大下滑。其中9月進口車4.1萬台,同比下滑26%,環比8月下降10%。2024年汽車進口70萬輛,同比下降12%。隨着國產車的崛起和國際品牌本土化加速,近幾年汽車進口持續低迷,進口車持續3年負增長,如果熨平波動,則是連續7年的負增長。

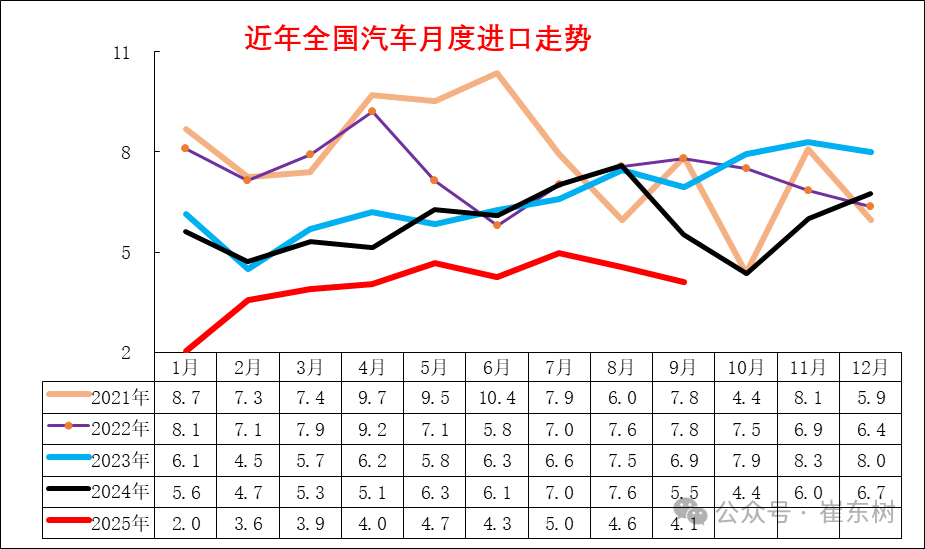

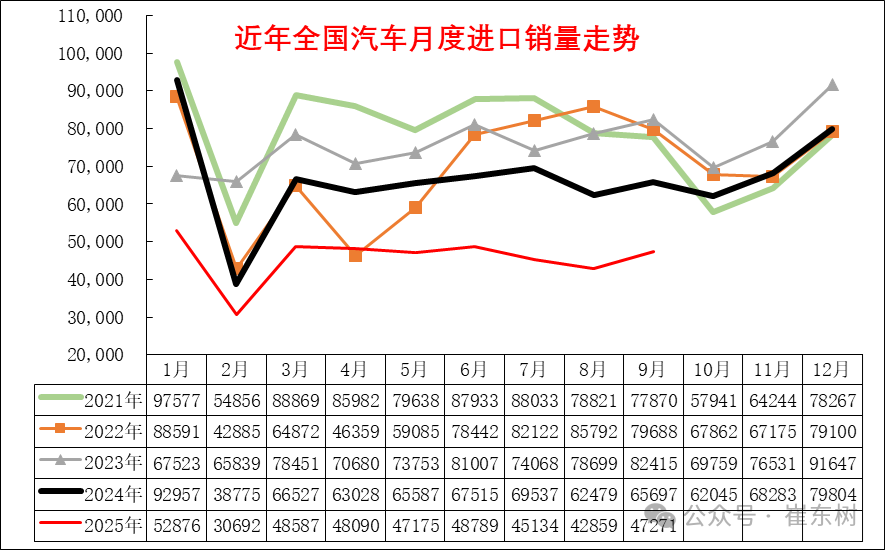

2、整車進口月度走勢

2024年上半年呈現正常季節走勢,尤其6-9月進口恢復較好。隨着進口加關税的預期落空,9-11月劇烈下滑,高端消費壓力較大,很多經銷商等待加税的去庫存。2025年初的進口下滑幅度驚人,主要也是觀望今年的降價情況,隨着中美貿易的逐步可預期,進口車逐步回升,7月創出今年新高,8-9月進口持續回落。

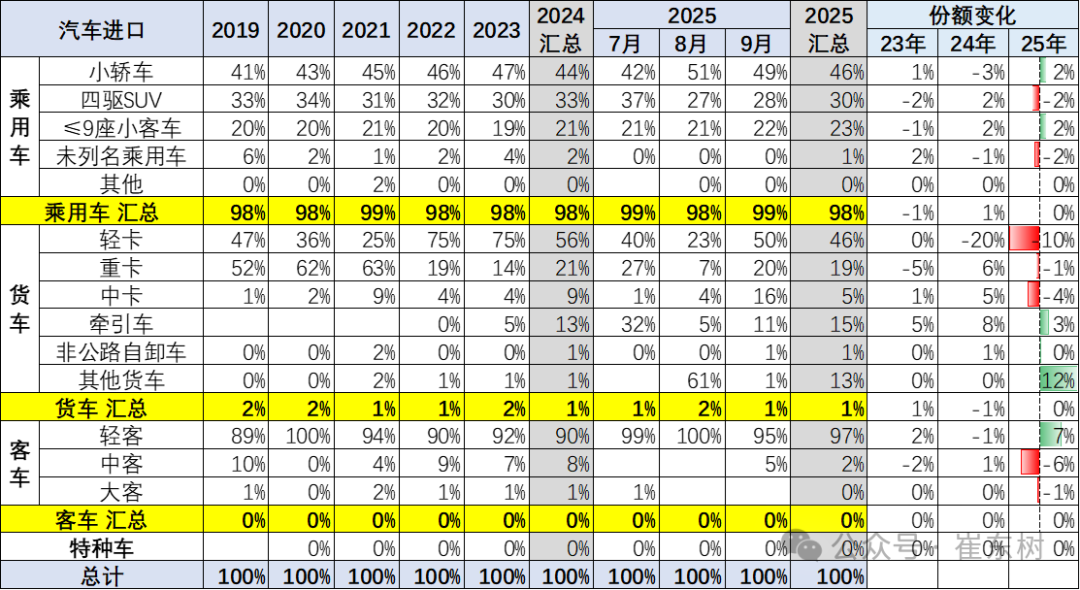

3、汽車整車進口結構特徵

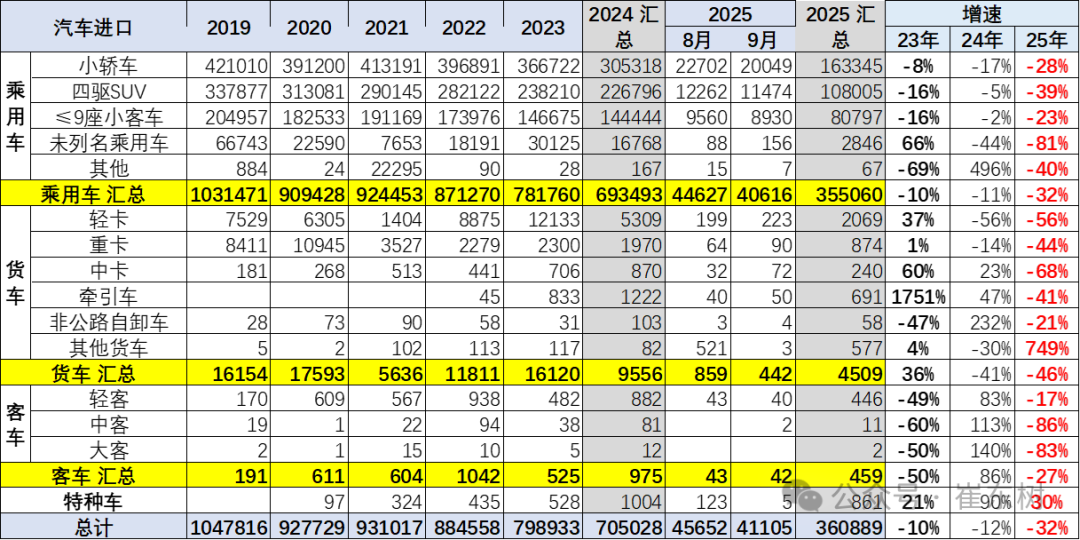

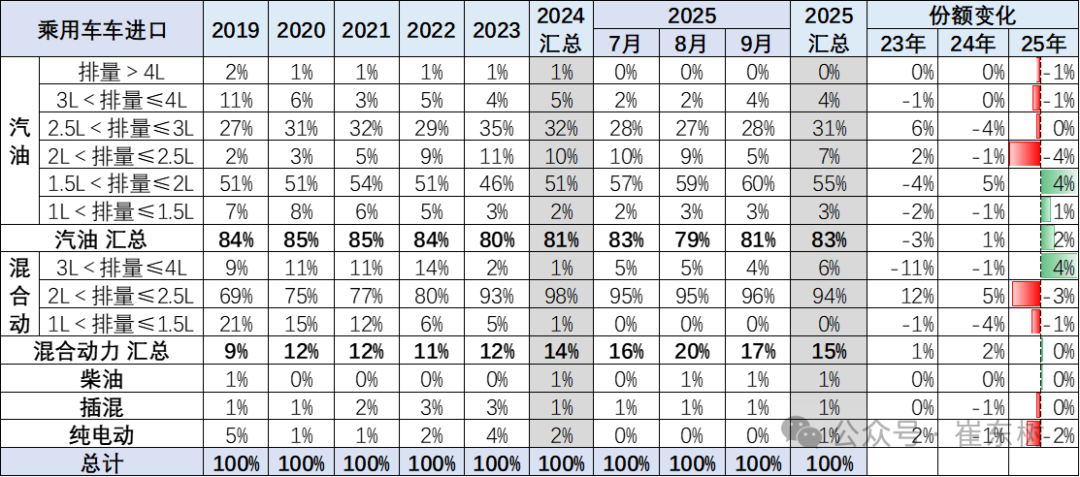

2019年以來各類進口車型全面下滑。傳統的卡車2023年進口較多,目前快速回落明顯。2025年1-9月乘用車的進口小於需求,進口未來增長較難。

今年汽車進口結構中的乘用車佔到98%的絕對主力地位,如果包含輕卡中的皮卡,則乘用車數量佔比更高。今年進口車全面下行,潮玩類需求也不太好。

乘用車中2025年1-9月進口轎車佔比46%;進口四驅SUV進口占比30%;而新能源車的未列名機動車進口占比1%。2025年的商用車進口表現一般,尤其是輕卡進口下滑較大,但牽引車和中卡等均不強。近期的進口皮卡也很弱。

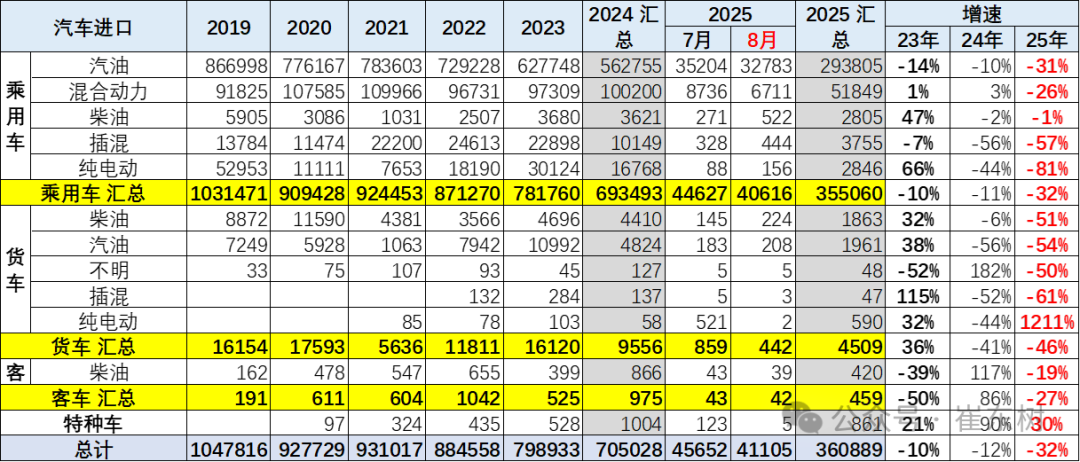

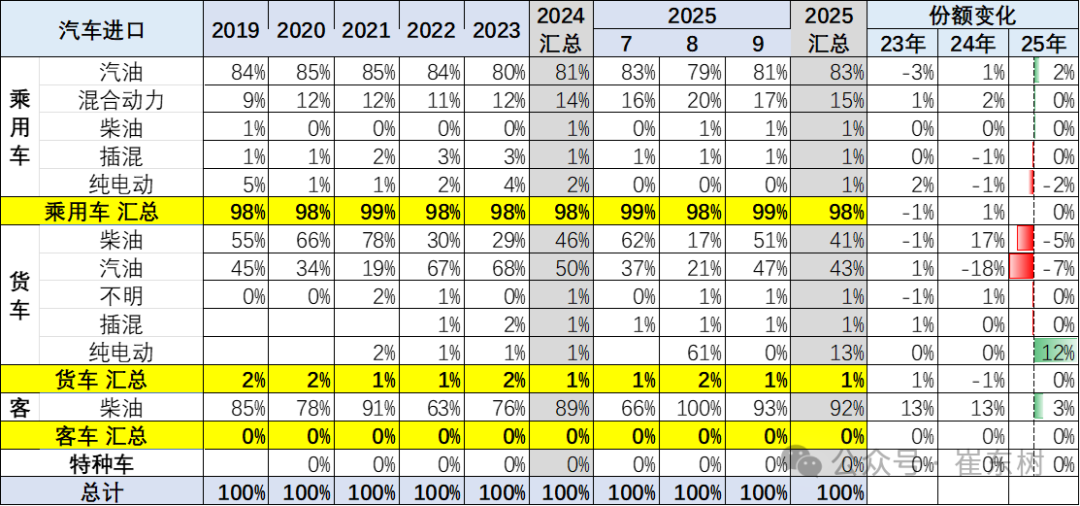

4、新能源汽車整車進口結構特徵

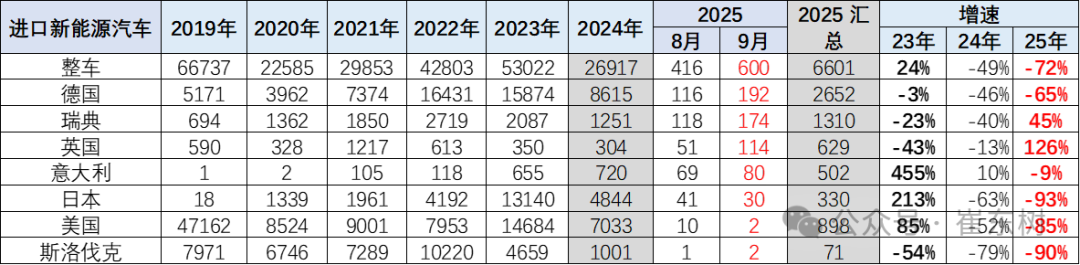

2021-2023年進口新能源乘用車實現持續高增長,2024年出現劇烈下滑。2025年1-9月進口純電動的乘用降81%;插混降57%,進口新能源乘用車表現較弱。

乘用車的傳統燃料進口車市場下滑較大,貨車中柴油車佔比回升,而汽油貨車的佔比下降,與牽引車需求相關。

2025年的高端汽油皮卡進口表現緩慢。近期國內新能源商用車市場表現相對較強,但進口純電動皮卡車市場表現相對較差。

2024年進口乘用車新能源進口占比達到3%,2025年1-9月進口新能源車佔比下降到2%,純電動較去年有小幅下降,燃油乘用車仍是絕對主力。貨車中的汽油車比例仍是較高的,但柴油車提升較好。

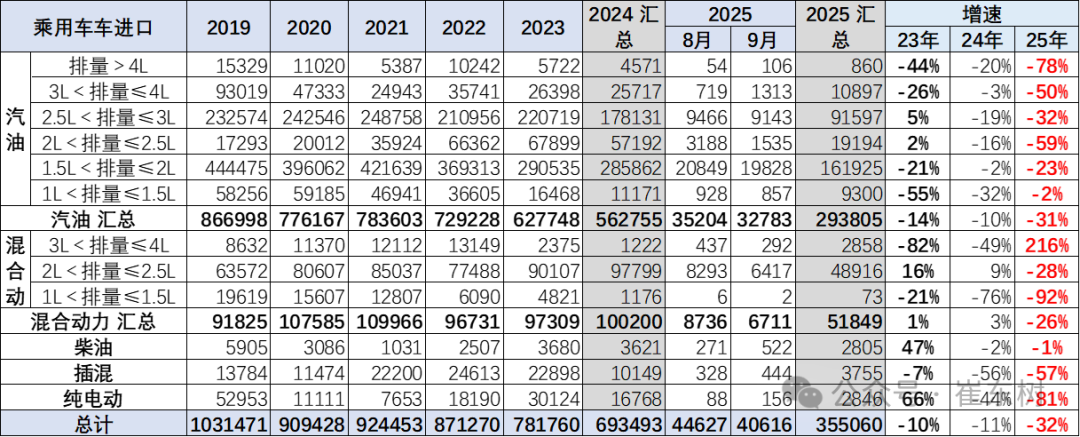

5、乘用車整車進口排量結構特徵

乘用車的進口車型排量集中於2升以下汽油車型,去年3-4升抗跌能力較好,今年2.5-3升較好。

乘用車的進口車型排量原本集中於2升以下汽油車型,2025年1-9月佔比整個汽油車的進口量58%的比例,較去年增加5個點。

高端大排量車型下降的稍慢。近幾年的2.5升-3升的大排量進口車銷量下降慢,佔比提升。由於國內市場的車型主要2升以下,因此進口的2.5升-3升的有較小競爭壓力。

二、汽車進口市場格局

1、分國別進口特徵

中國乘用車的進口國別仍以日本、德國、斯洛伐克、英國等為核心,近期斯洛伐克進口增長較大,美國進口關税影響較大。

2、整車進口月度走勢

9月進口車下滑壓力仍較大。2025年9月進口最高的前10國家是:日本18265輛、德國10549輛、斯洛伐克3832輛、英國3790輛、瑞典1636輛、美國1462輛、墨西哥511輛、奧地利248輛、匈牙利202輛、印度110輛,其中本期較同期增量增大的前五個是:日本7263輛、英國1143輛、印度104輛、芬蘭101輛、西班牙53輛。

2025年1-9月進口車最高的是日本143681輛、德國79427輛、斯洛伐克43265輛、美國41736輛、英國29918輛、瑞典9131輛、墨西哥3398輛、奧地利2244輛、匈牙利1586輛、韓國859輛,其中本期較同期增量增大的前五個是:芬蘭660輛、西班牙295輛、印度178輛、馬來西亞58輛、伊朗22輛。

2025年1~9月份,進口美國車輛降到41736輛。同比下降52%的水平,而9月份美國車進口1462輛,環比降50%,同比下降85%。

3、新能源汽車整車進口國家特徵

2024年國產車競爭力較強,進口主力國家的新能源車進口下滑一半。2025年的進口新能源乘用車壓力進一步加大,美國進口車很差,歐洲進口新能源還有一點銷量。

三、汽車市場銷量格局

1、進口車總體銷量

前幾年的進口車在9月均保持近7萬輛的較高銷量,但今年進口車銷量走勢劇烈下滑,9月進口車零售僅有4.7萬輛,今年3-9月恢復緩慢,未來進口可能更為謹慎。

由於中國自主車企強大,進口車銷量表現持續走差,也弱於國內國產豪華車市走勢。2021年進口車銷量達到94萬輛,相對於2020年銷量下滑6%。

2022年進口車的銷量84萬輛,同比2021年大幅降10%,也相對弱於國產車的表現。2023年終於恢復正增長,達到91萬輛,增8%。

2024年進口車交強險數據為80萬輛,同比下降12%。由於2024年初高基數的影響,今年1-9月進口車零售41萬輛,下滑31%的壓力較大,9月下降到4.7萬輛降28%,未來壓力仍大。

2、進口車品牌特徵

過去幾年進口超豪華車持續增長,但2023年以來出現較大的下滑,2024年加速下滑,2025年1-9月下滑有改善。瑪莎拉蒂的走勢總體改善。勞斯萊斯表現較堅挺,今年恢復增長,但仍在相對高位銷量。法拉利的走勢低迷。超豪華總體走弱,體現超高端消費羣體的購買力暫時放緩,但高端跑車2025年1-9月表現很不錯。

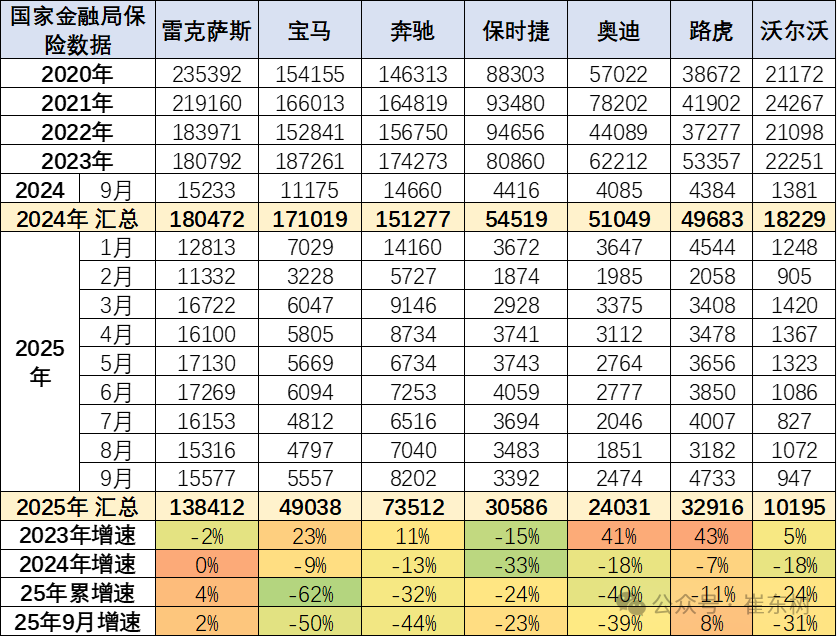

目前進口車主要靠豪華車的需求支撐,非豪華進口車劇烈萎縮。進口車中的主力進口豪華車佔比大幅增長。2025年的雷克薩斯的進口零售表現不錯。保時捷、路虎的表現總體稍好。

合資品牌進口車快速萎縮,豐田與大眾、斯巴魯等部分品牌進口車萎縮劇烈。

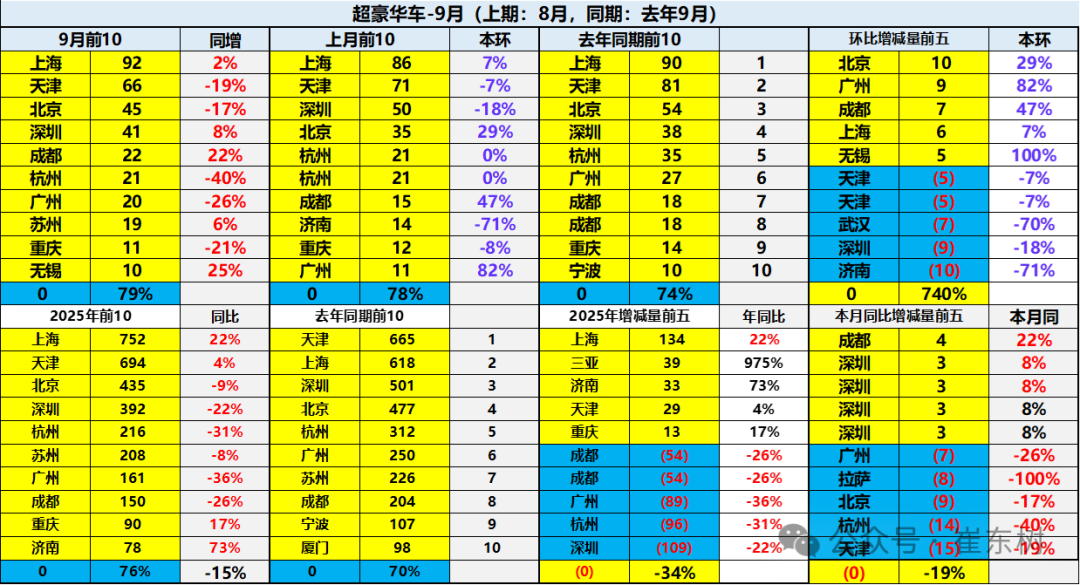

3、進口超豪華車品牌區域變化特徵

進口車市場的需求總體偏弱,上半年天津超越上海保持超豪華第一,近期上海回升較好,因股市暴增等,上海的進口超豪華車近期環比上升較大。

深圳、杭州、北京與成都等傳統富裕地區的進口超豪華車市場壓力較大。新能源車對超豪華的影響不大,有錢的要體現地位,法拉利等表現仍是很好。由於超豪華的高端商務與身份特徵,市場的需求總體不佳。

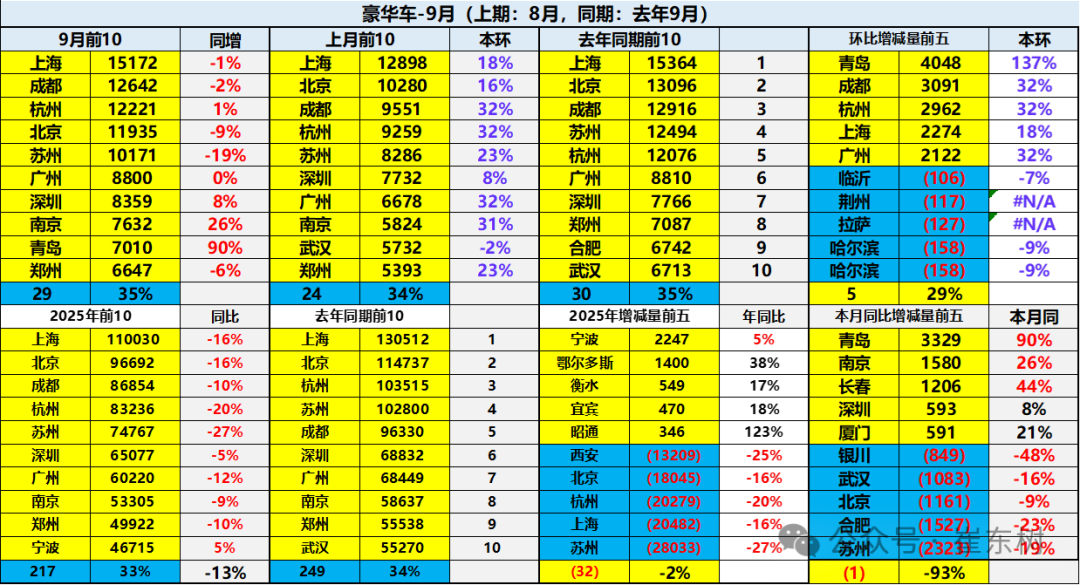

4、豪華車區域變化特徵

總體國產與進口豪華車市場的需求總體偏弱,其中蘇州、杭州、上海、深圳、北京、重慶等傳統富裕地區的豪華車市場壓力較大。今年的寧波、鄂爾多斯較強。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意