熱門資訊> 正文

AH溢價上行意味着什麼?為什麼説當前是港股投資的好時機

2025-10-28 13:02

近期,A股與H股的估值差異重新拉大,AH溢價指數自10月以來持續上行,港股的相對估值優勢逐步顯現,H股的性價比正在重新迴歸投資者視野。本文將從三個角度解讀港股投資性價比提升的邏輯:

1、AH溢價的定義與邊際變化

許多中國龍頭企業選擇了兩地上市——即同一家公司同時在內地(A股)與香港(H股)掛牌交易。由於投資者結構、資金屬性、流動性狀況與匯率預期存在差異,兩地市場對同一公司的定價並不完全一致,這種價差即被稱為「AH溢價」。通常而言,AH溢價指數越高,意味着A股估值相對更高,而H股則展現出更具吸引力的價格優勢。

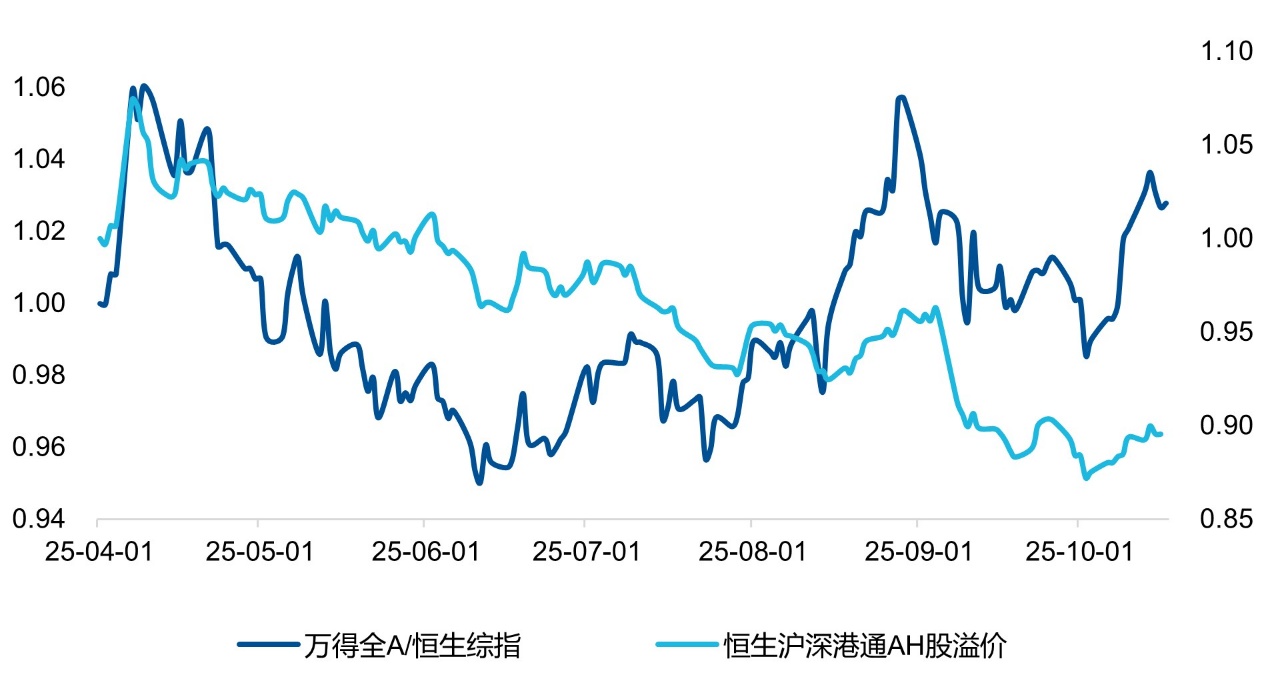

從整體溢價水平來看,市場主要通過兩類指標來追蹤這一差異:(1)萬得全A與恆生綜合指數的比值;(2)恆生滬深港通AH股溢價指數。最新數據顯示,10月以來,AH溢價指數持續上升,表明A股相對於H股的估值差距進一步擴大。背后的原因在於:一方面,內地市場風險偏好回升,資金更傾向追逐成長性資產;另一方面,人民幣匯率自三季度以來持續升值,帶動外資對中國資產的再配置意願增強,使H股市場的外資流入預期顯著改善。

圖:AH股溢價指數10月以來持續回升

數據來源:Bloomberg,截至2025/10/17

2、個股層面差異:H股性價比持續凸顯

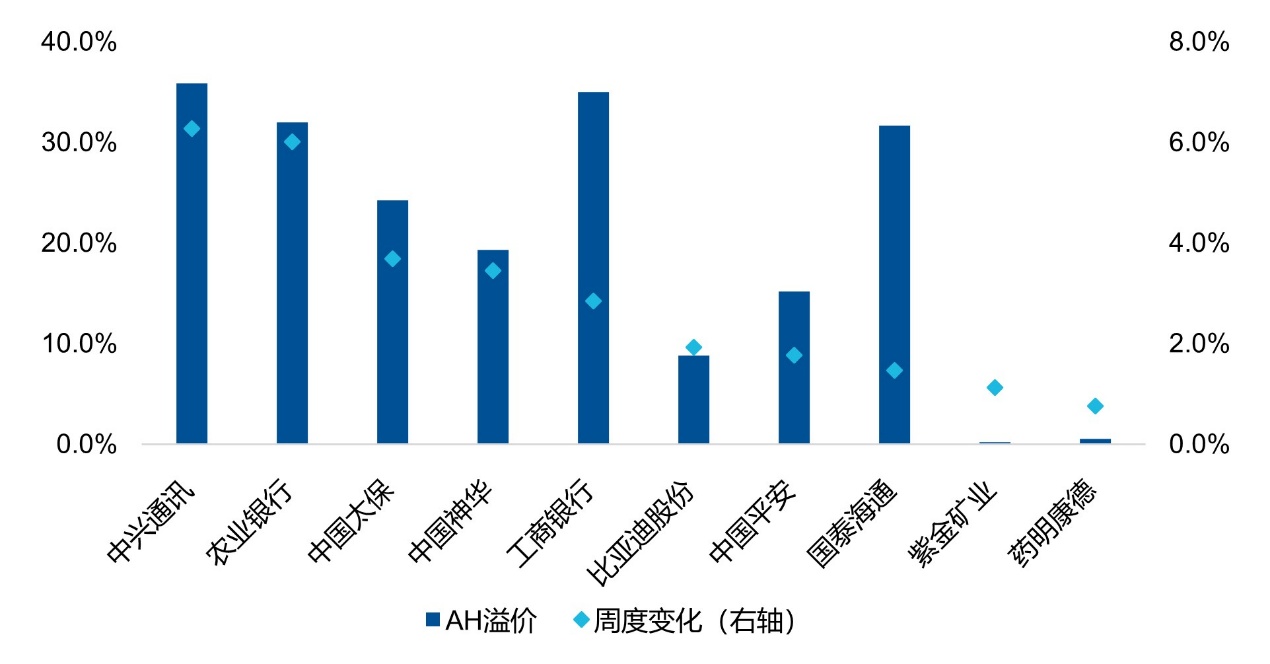

目前共有超過100家企業在A股與H股兩地上市,覆蓋金融、可選消費、信息科技等核心行業。整體來看,A股市場的估值普遍高於H股,部分龍頭個股價差超過40%。截至10月22日,A股自由流通市值超過1000億元的龍頭企業共有16家,其中多數公司的AH價差在近期呈擴大趨勢。

從周度變化看,兩地龍頭股的AH溢價多數擴大,説明A股的估值溢價仍在上行,而H股的估值水平相對更具吸引力。經歷前期調整后,H股市場的估值窪地效應逐漸顯現。對於中長期資金而言,H股以更低的估值水平反映相似的盈利預期,其投資性價比正逐步提升。

圖:AH兩地上市龍頭股AH溢價周度變動情況

數據來源:Wind,截至2025/10/15

3、估值修復進行時:港股ERP企穩回升

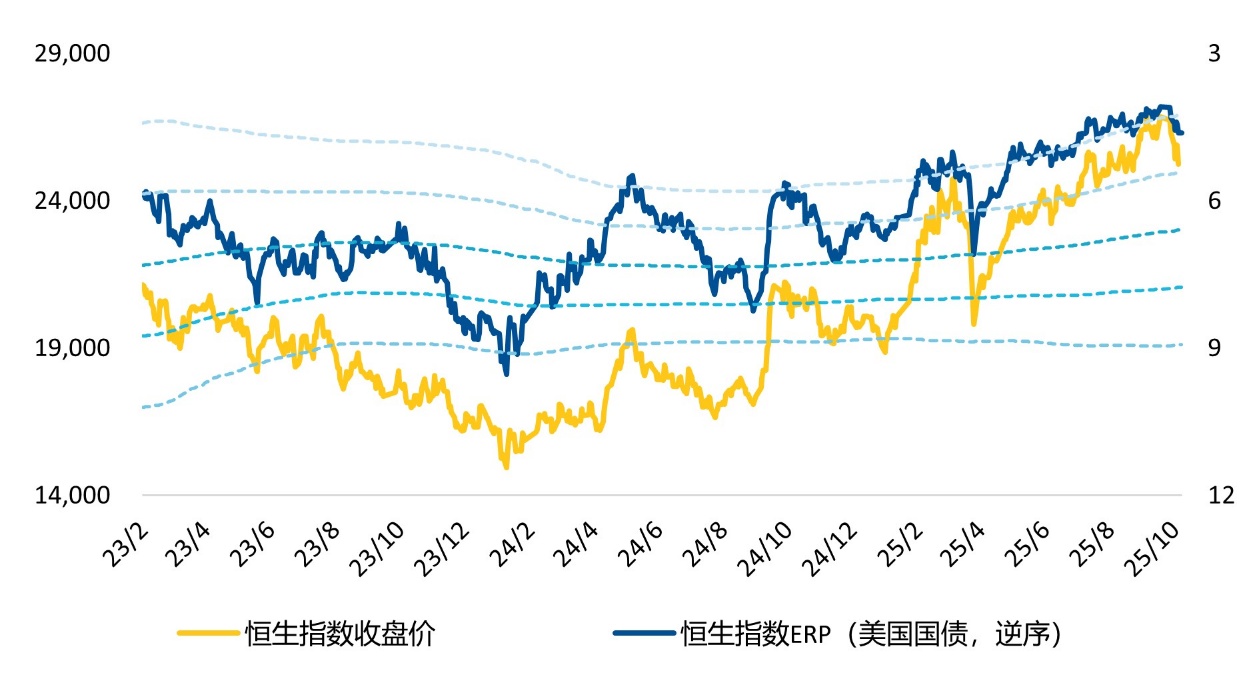

從估值角度看,恆生指數ERP近期自三年滾動-2倍標準差位置有所回升。這意味着在海外利率下行與內地經濟預期改善的共同作用下,市場風險補償要求下降,投資者重新定價港股資產的意願增強。換言之,港股的估值修復正在從情緒驅動轉向盈利與流動性共振的新階段。

圖:恆指ERP從3年滾動-2倍標準差位置有所回升

數據來源:Wind,截至2025/10/17

整體來看,AH溢價的上升與港股ERP的修復共同表明,當前 H股估值性價比有所提升。在全球流動性轉松、人民幣企穩、內地經濟逐步修復的背景下,港股尤其是H股板塊具備估值修復與資金再配置的雙重支撐,正在成為新一輪流動性周期中值得重點關注的資產方向。

在此環境下,恆生中國企業指數作為最能代表內地企業盈利與產業趨勢的指數,具備較高的估值修復彈性與資金承接能力。H股ETF成交活躍、流動性充足,是投資者參與港股行情、把握流動性修復窗口的理想工具。隨着科技產業景氣改善、投資者風險偏好上升,該指數有望顯著受益於內地經濟復甦,相關產品恆生中國企業ETF易方達(510900,聯接A/C:110031 / 005675)。

推薦文章

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元