熱門資訊> 正文

【首席視野】郭磊:BCI數據繼續印證廣義財政影響

2025-10-28 13:22

郭磊系廣發證券首席經濟學家、中國首席經濟學家論壇理事

摘要

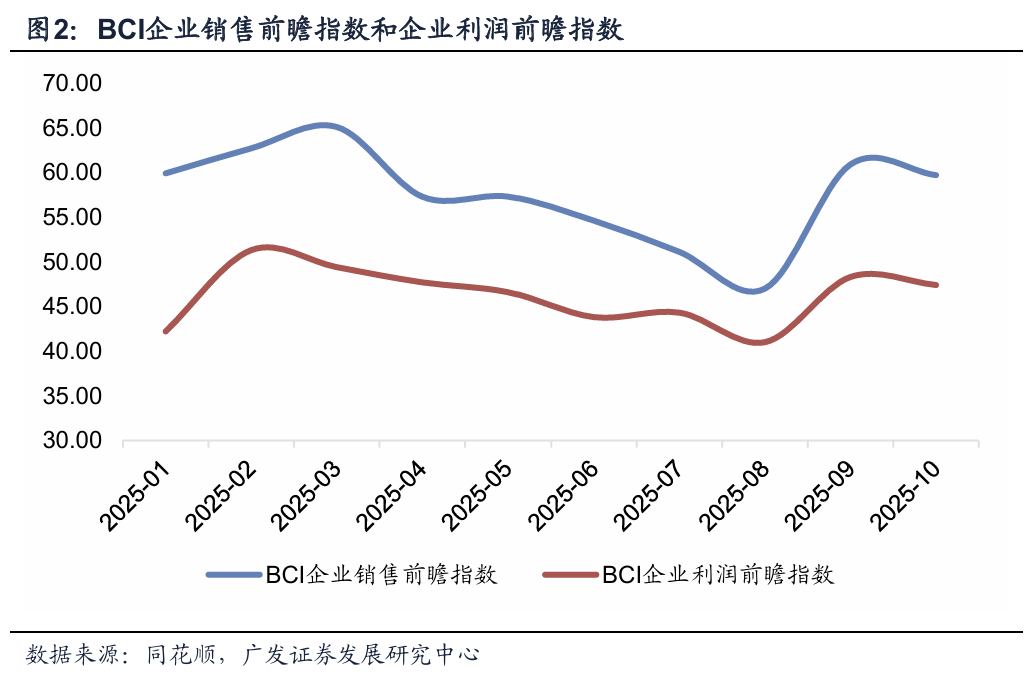

第二,主要分項中,銷售和利潤指數因9月反彈幅度較大,10月小幅回踩,但仍屬於5月以來次高,即「秋旺」特徵依然成立。從BCI這兩個分項來看,銷售和利潤預期相對較弱的時段是今年8月,兩個指標均在當期形成年內低點。這與宏觀指標的表現也基本一致,8月六大口徑指標曾同步放緩。

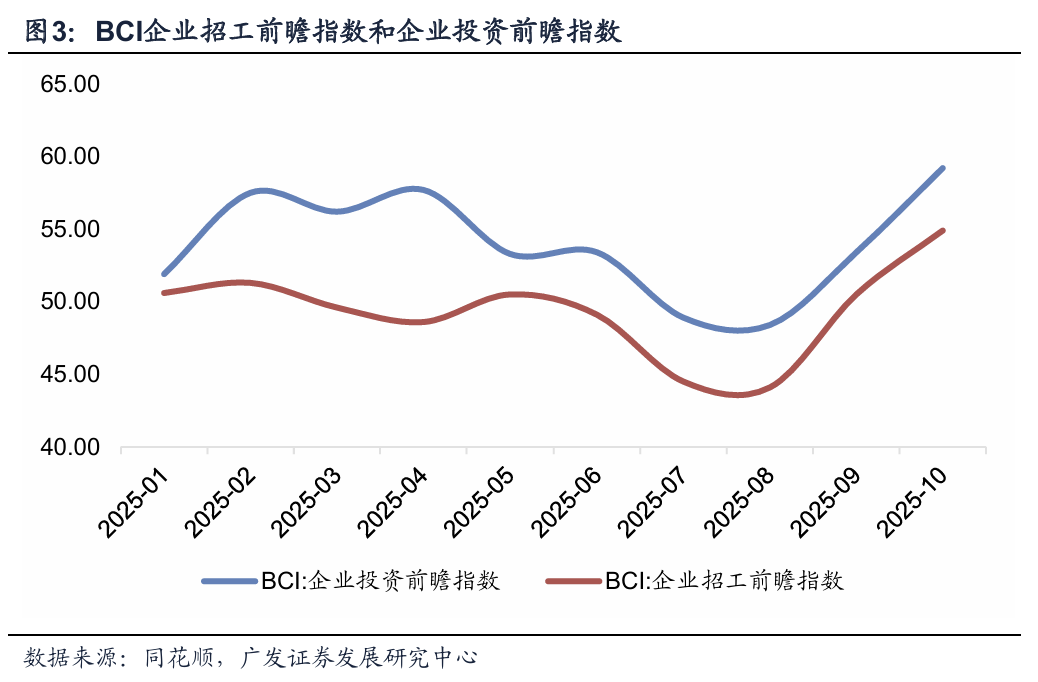

第三,投資和招工前瞻指數均升至年內高點,應與政策性金融工具對於企業預期的帶動有關。因為投資短期集中下達,所以對這兩個微觀指標的邊際影響較為顯著。[1]截至10月17日,國開新型政策性金融工具已投放1893.5億元,預計可拉動項目總投資2.8萬億元;農發新型政策性金融工具已投放1001.1億元,預計可拉動項目總投資超1.26萬億元。從資金投向看,廣泛包括城市更新、交通、水務、物流、環境保護等大的行業領域[2],這對社會資本和上下游企業需求會形成一定觸發。

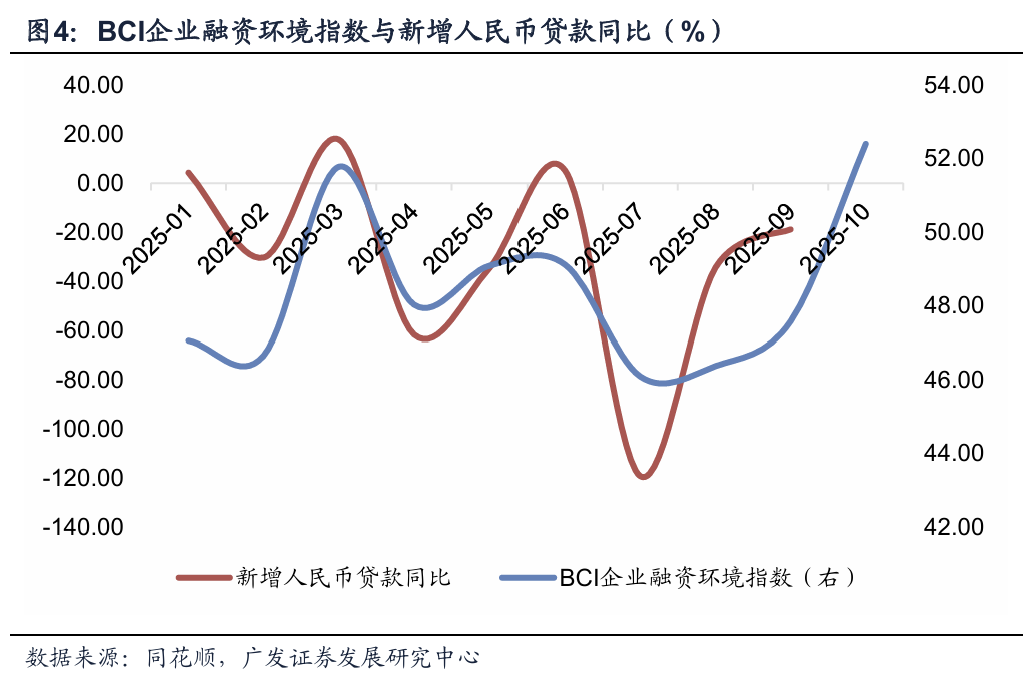

第四,企業融資環境指數環比大幅躍升。這一表現合乎邏輯,政策性金融工具全部用於補充項目資本金,會對信貸形成撬動。粗略估算下,假設政策性金融工具佔資本金50%,最低資本金比例為20%,則5000億政策性金融工具對應1萬億元資本金,理論上可以帶動配套信貸4萬億元;假如更保守一些,政策性工具佔資本金來源的80%,理論上帶動的配套信貸也在2.5萬億元左右。

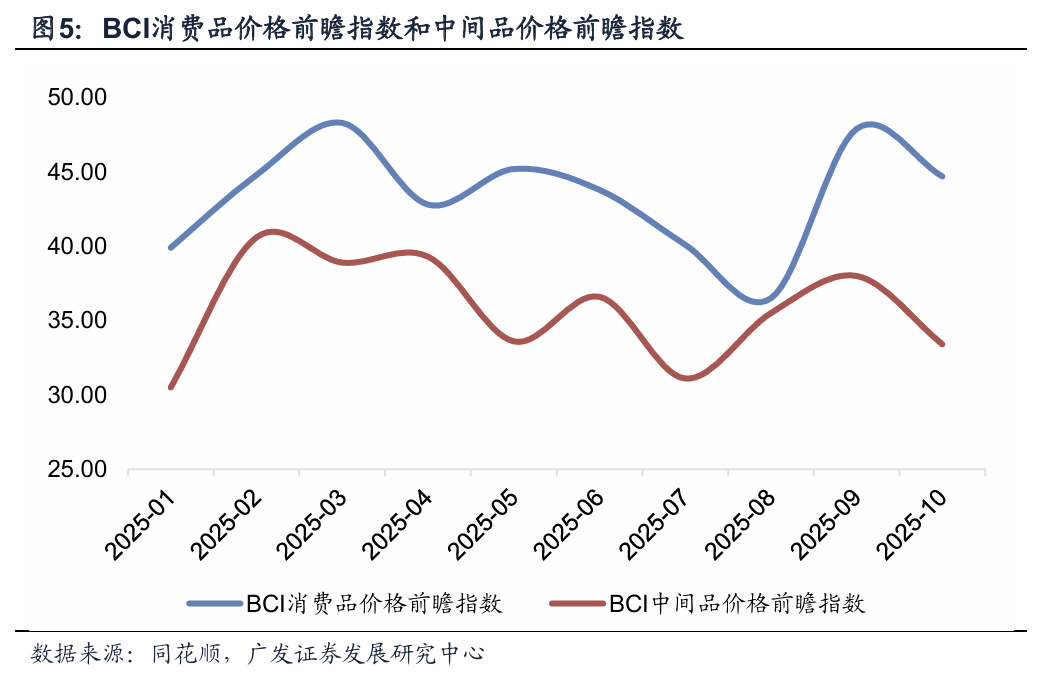

第五,中間品和消費品價格前瞻指標有不同程度回踩,這與同期商品價格波動有關。10月CRB指數均值要低於9月;豬肉價格也有所下行。由於基數因素,同期PPI同比可能依然會延續降幅收窄趨勢;但從環比看,BCI價格前瞻指數更多代表企業對未來價格的預期,上行趨勢目前尚不鞏固。

第六,10月EPMI、BCI數據的反彈證實了當前經濟對於投資端較為敏感,即宏觀政策面臨的主要矛盾不是推動利率或者融資成本於低位繼續下行,而是推動需求擴張,以需求帶動融資好轉和信用派生。廣義財政是一個重要抓手。在前期報告《投資補短板:觀測四季度和明年經濟的關鍵線索》中,我們指出:如果2026年建設項目前置,則全年經濟前低后高、名義增長逐步修復概率較大。這一情形下股市就有望出現盈利驅動的牛市「第二階段」;債券利率需要按平減指數逐步走出負增長去評估。如果年初固定資產投資較為收斂,則對金融市場來説需要更為重視資產的估值均衡。

正文

在前期報告中,我們提示10月EPMI數據超季節性反彈,推測可能和同期新型政策性金融工具集中落地帶動增量項目有關。10月27日出來的BCI數據指向一致,指標較9月上行0.9個點至52.0。9月同環比基數均偏低,10月實際上基數已上行,這一指標的表現進一步確認了下半年經濟「7-8月承壓、9-10月好轉」的節奏。

10月BCI讀數為52.0,高於前值的51.1。今年BCI下行壓力比較明顯是7-8月,5-6月讀數分別為50.3、49.3,7-8月回落至47.7、46.9;9-10月則明顯上行。

在前期報告《如何理解10月EPMI的超季節性上行》中,我們指出:10月EPMI(戰略性新興產業採購經理人指數)環比大幅上行7.3個點至59.7。秋旺季的季節性特徵是支撐因素之一,2014-2024年10月環比均上行,平均上行幅度為3.6個點,最大上行幅度6.3個點。10月EPMI數據超預期可能和新型政策性金融工具集中落地有一定關係,它帶動了增量項目預期。

主要分項中,銷售和利潤指數因9月反彈幅度較大,10月小幅回踩,但仍屬於5月以來次高,即「秋旺」特徵依然成立。從BCI這兩個分項來看,銷售和利潤預期相對較弱的時段是今年8月,兩個指標均在當期形成年內低點。這與宏觀指標的表現也基本一致,8月六大口徑指標曾同步放緩。

10月BCI銷售前瞻指數為59.7,低於前值的60.9,這一指標在6-8月分別為54.6、51.1、47.0。

10月BCI利潤前瞻指數為47.4,低於前值的48.3,這一指標在6-8月分別為43.8、44.3、41.0。

8月兩個指標均處於低點位置。前期報告《經濟數據延續放緩,政策加力概率上升》中,我們曾指出,8月六大口徑數據出口、工業、服務業、社零、投資、地產銷售同比均不同程度低於前值。結合生產法和支出法估算的實際GDP同比為4.67%,低於同口徑7月的4.91%。

投資和招工前瞻指數均升至年內高點,應與政策性金融工具對於企業預期的帶動有關。因為投資短期集中下達,所以對這兩個微觀指標的邊際影響較為顯著。[1]截至10月17日,國開新型政策性金融工具已投放1893.5億元,預計可拉動項目總投資2.8萬億元;農發新型政策性金融工具已投放1001.1億元,預計可拉動項目總投資超1.26萬億元。從資金投向看,廣泛包括城市更新、交通、水務、物流、環境保護等大的行業領域[2],這對社會資本和上下游企業需求會形成一定觸發。

10月BCI投資前瞻指數為59.2,高於前值的53.4,這一指標7-8月分別為48.9、48.4。

10月BCI招工前瞻指數為54.9,高於前值的50.5,這一指標7-8月分別為44.5、44.1。

這兩個指標均升至年內高點。

企業融資環境指數環比大幅躍升。這一表現合乎邏輯,政策性金融工具全部用於補充項目資本金,會對信貸形成撬動。粗略估算下,假設政策性金融工具佔資本金50%,最低資本金比例為20%,則5000億政策性金融工具對應1萬億元資本金,理論上可以帶動配套信貸4萬億元;假如更保守一些,政策性工具佔資本金來源的80%,理論上帶動的配套信貸也在2.5萬億元左右。

10月BCI企業融資環境指數為52.4,高於前值的47.6。

這一指標年內讀數超出50的月份只有3月(51.8)、10月(52.4)。

中間品和消費品價格前瞻指標有不同程度回踩,這與同期商品價格波動有關。10月CRB指數均值要低於9月;豬肉價格也有所下行。由於基數因素,同期PPI同比可能依然會延續降幅收窄趨勢;但從環比看,BCI價格前瞻指數更多代表企業對未來價格的預期,上行趨勢目前尚不鞏固。

10月BCI消費品價格前瞻指數為44.7,低於前值的47.9。

10月BCI中間品價格前瞻指數為33.4,低於前值的38.0。

10月EPMI、BCI數據的反彈證實了當前經濟對於投資端較為敏感,即宏觀政策面臨的主要矛盾不是推動利率或者融資成本於低位繼續下行,而是推動需求擴張,以需求帶動融資好轉和信用派生。廣義財政是一個重要抓手。在前期報告《投資補短板:觀測四季度和明年經濟的關鍵線索》中,我們指出:如果2026年建設項目前置,則全年經濟前低后高、名義增長逐步修復概率較大。這一情形下股市就有望出現盈利驅動的牛市「第二階段」;債券利率需要按平減指數逐步走出負增長去評估。如果年初固定資產投資較為收斂,則對金融市場來説需要更為重視資產的估值均衡。

推薦文章

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半

港股周報 | 「AI紅包大戰」廝殺!騰訊周內暴跌近10%、阿里重挫8%,南下資金出手560億港元大舉抄底