熱門資訊> 正文

從Nano Banana到Sora2:某出海AI搶模型紅利增長781%|2025年9月AI百強榜

2025-10-28 12:04

- 谷歌(GOOG) 0

- 谷歌A(GOOGL) 0

- Sea(SE) 0

模型迭代竟然帶來的直接增量,Google 發佈 Nano Banana 模型后,引入該模型的圖像生成相關產品的訪問與下載有明顯回升,AI Mirror 下載環比接近 +781%,收入也直接翻倍了;Lovart、TensorArt、SeaArt AI 等也出現了不同程度增長。甚至有個人開發者直接做了「Nano Banana」同名應用,當月新增約 875 萬次訪問,模型熱度被迅速轉化為使用規模。

從圖像到視頻:能力擴展的下一步

圖像產品開始向視頻表達延伸。Lovart 與 SeaArt AI 本月接入 Sora2,使生成結果具備更強的動態化與敍事能力;MuleRun 直接上線了 「Sora2 視頻去水印」 功能。這一系列接入動作,意味着圖像類應用正把上游能力及時落地到可操作的功能位,預計在 10–11 月還會看到進一步轉化。

入口與開放:降低使用門檻后的上行

Fellou 在 9 月取消邀請碼后,訪問與活躍出現同步上行。這一變化與 Qwen 在 9 月集中完成的 6 項模型升級相互印證:入口質量與調用門檻的改善,能在當月就對訪問與留存產生影響。

本月可以清晰確認:模型層能力演進,正以更短的時滯傳導到產品層的增長。

我們再把 2025年 9 月AI出海數據鋪開看看,Web Top100樣本合計約4.42 億次訪問,App Top30 的 月下載約 0.83 億、MAU 約 3.43 億。Web Top10 吃下 43.3% 的訪問量(Top20 為 63.2%),而 App 的集中度更甚,MAU Top10 佔 65.4%(Top20 為 90.4%),下載 Top10 也達到 72.9%。

一、結構面:三條主線清晰可辨

從結構上看,9 月的增長主線並不曖昧。Web 側是「影像創建(生成+編輯) + 陪伴 + 視頻生成」;App 側則是「影像編輯 + 視頻編輯 + 聊天/教育」。

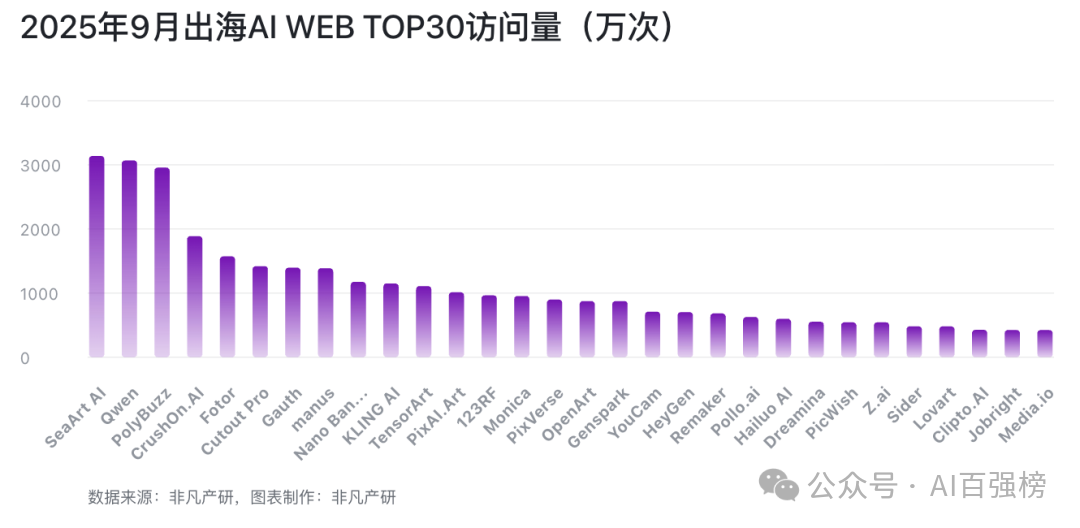

在Web,圖片生成與圖片編輯合計貢獻 35.8% 的訪問量份額,情感陪伴為 14.2%,視頻生成12.2%,聊天機器人7.4%。這解釋了為什麼以 SeaArt AI、Fotor、PixVerse 等為代表的影像類產品能持續站在流量浪尖,為什麼 PolyBuzz、CrushOn.AI 等「陪伴類」能穩定佔位,以及為什麼 KLING AI、PixVerse 這樣的「視頻向」不斷上探。

在App,圖片編輯就拿走 27.4% 的 MAU 份額,視頻編輯佔14.5%,聊天機器人11.0% 與教育9.5% 分列其后,「陪伴類」也有 8.7% 的穩定盤子。頭部格局因此呈現出「影像工具拉動留存、聊天/教育拉動增量」的組合。

二、頭部格局:入口與影像分佔「面子」和「里子」

把名單收緊到頭部,兩個端面的風格差異更直白。

Web(按訪問量):

前列依次是SeaArt AI、Qwen、PolyBuzz、CrushOn.AI、Fotor、Cutout Pro、Gauth、manus、Nano Banana、KLING AI。其中,Qwen 這樣「入口型」的通用聊天,承擔了「拉新與聚合」的角色;而 SeaArt AI / Fotor 等影像向產品,則把「內容生產與二次編輯」的需求牢牢接在入口之后。PolyBuzz / CrushOn.AI 證明「陪伴場景」的用户時長與回訪頻率同樣可觀,「視頻生成」則在爆發拐點前反覆蓄水。

App(按 MAU):

前列為Hypic、Cici AI、Gauth、Polish、Seekee、YouCut、Hi Translate、PixVerse、BeautyPlus、VivaCut。這基本是「影像編輯 + 聊天/教育 + 搜索」的三件套。移動端的行為更貼近「工具日常化」,因此影像工具在 MAU 上更容易做成「常駐」。

公司層面,Web 側合計訪問量里 阿里巴巴(以 Qwen 為核心)處於第一梯隊,其次是 海藝互娛(SeaArt)、作業幫(PolyBuzz/Gauth)、字節跳動 等;App 側 字節跳動 的 MAU 合計優勢明顯,其后是 影笑科技(Polish)、美圖、小影科技、莫璃信息(Seekee)、睿琪軟件(Picture Bird) 等。這種差異,某種程度上反映了入口與工具的端面分工:入口更偏 Web,工具更偏 App。

三、增速觀察:誰在拉動 9 月的新增量

僅看環比榜單會放大「百分比效應」,所以這里同時觀察絕對增量的估算(按本月規模與環比推算新增量,便於識別真正拉動盤面的項目)。

Web 增長

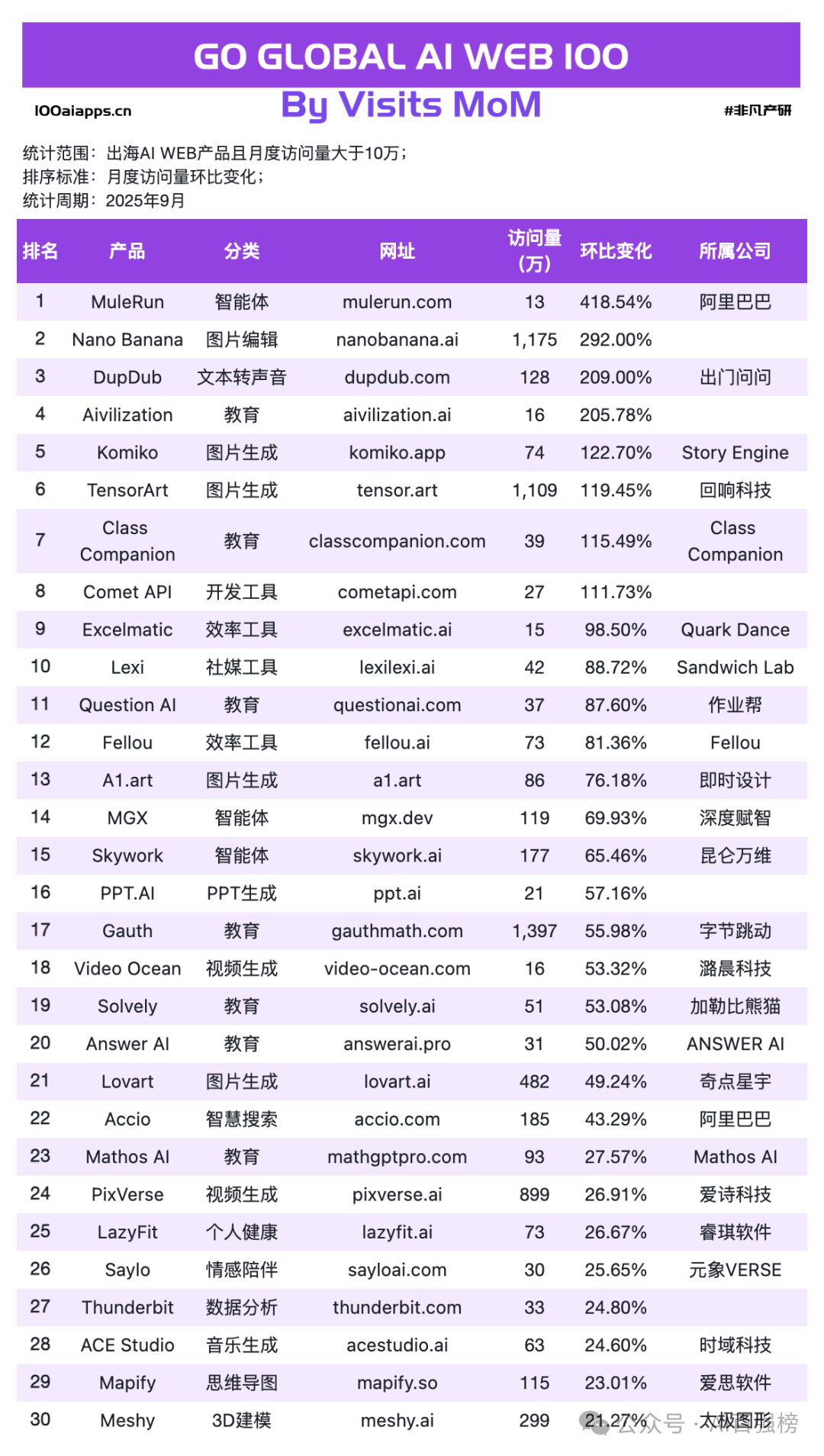

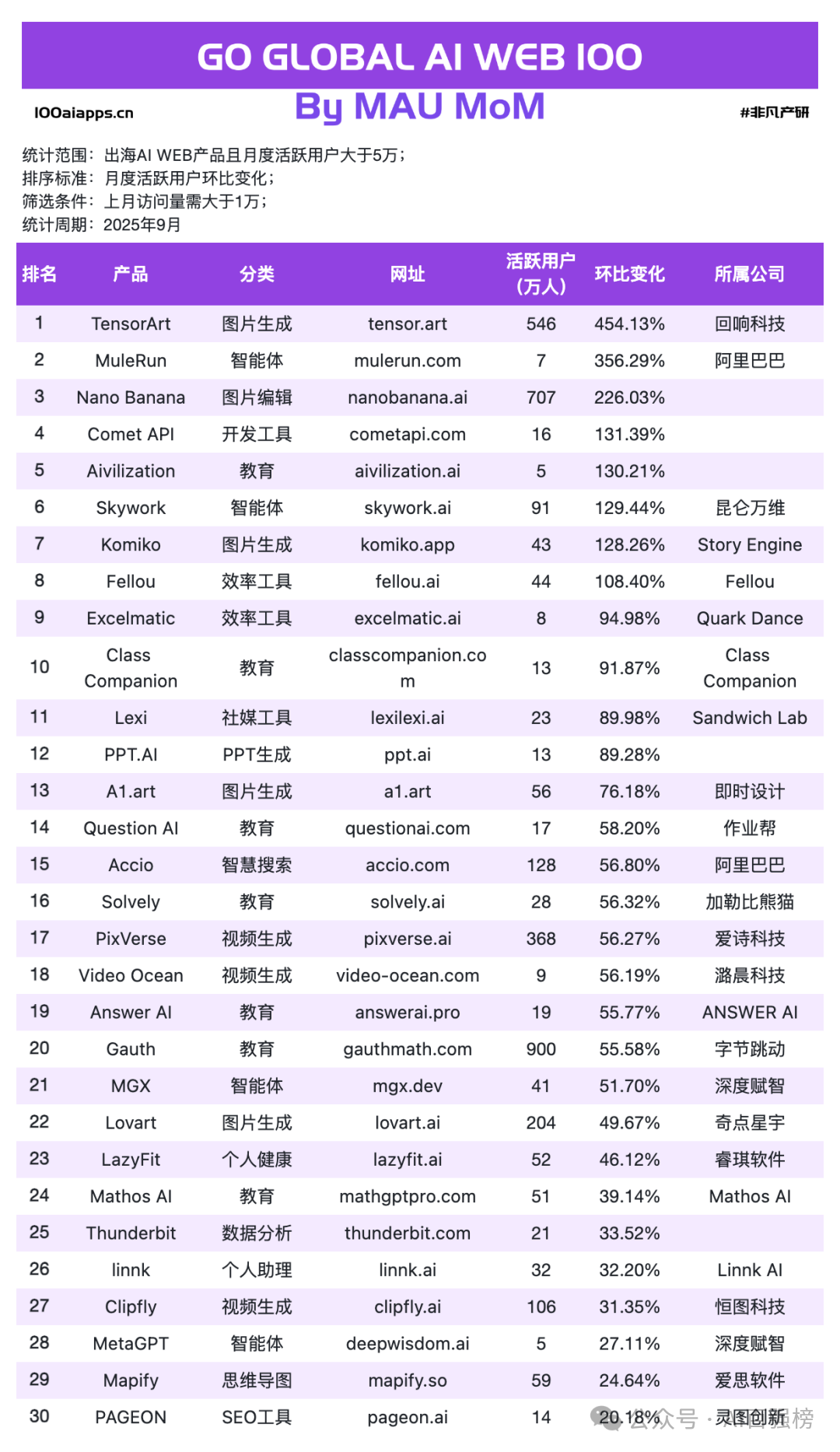

相對增速:MuleRun(+418%)、Nano Banana(+292%)、DupDub(+209%)、Aivilization(+206%)、Komiko(+123%)。增速最快的幾個點,覆蓋了智能體、圖片編輯、TTS、教育、圖片生成等賽道,説明「效率/生產力工具」在 Web 端的獲客成本階段性走低。

絕對增量:Nano Banana 約 +875 萬 次訪問、TensorArt 約 +604 萬、Gauth 約 +501 萬、Qwen 約 +229 萬、PixVerse 約 +191 萬。這組名單把「百分比漂亮但基數小」的項目和「真帶量」的項目區分開來,也印證了影像、教育與入口的「多點共振」。

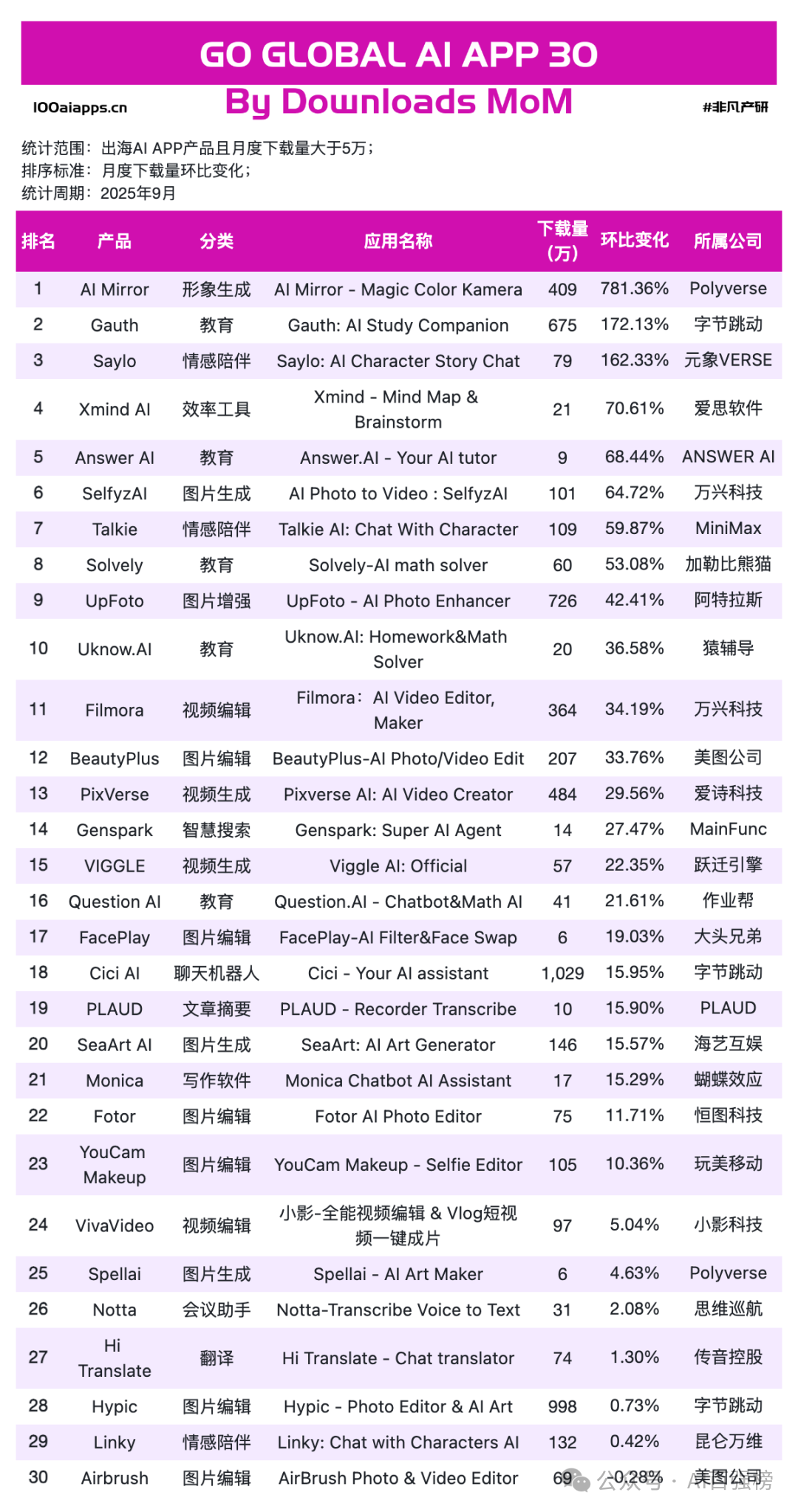

App 增長(MAU)

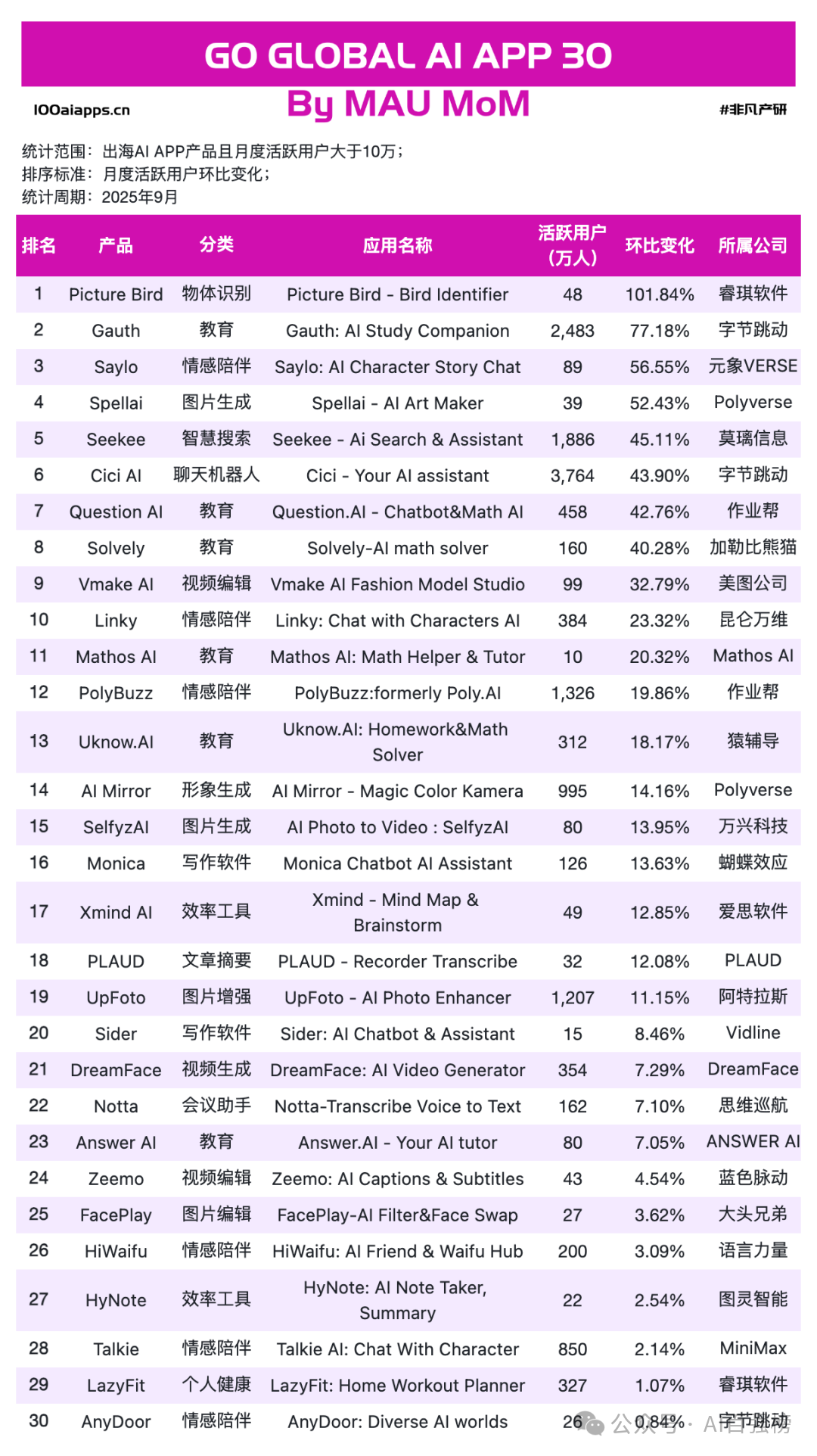

相對增速:Picture Bird(+101.8%)、Gauth(+77.2%)、Saylo(+56.6%)、Spellai(+52.4%)、Seekee(+45.1%)、Cici(+43.9%)。品類映射到物體識別、教育、陪伴、圖片生成、搜索、聊天,覆蓋了「剛需工具 + 高頻信息獲取 + 輕社交」三類典型用法。

絕對增量(估算):Cici 約 +1,148 萬、Gauth 約 +1,082 萬、Seekee 約 +586 萬,其后是 PolyBuzz 與 Question AI。移動端的量更依賴「日用頻次」,因此教育問答、通用聊天、輕量搜索在短期促活上更直接。

四、Web × App 的「聯動效應」:做成矩陣比做成單點更有把握

有14 個產品同時出現在 Web 與 App 的榜單中(如 SeaArt AI、Gauth、PixVerse、PolyBuzz、Talkie、PictureThis、VIGGLE 等)。在這些重疊樣本上,我們發現能在 Web 側建立穩定發現與內容供給的產品,更有機會在 App 側把「使用」沉澱成「留存」;反之亦然。因此,9 月的一個直接啟示是:「雙端矩陣」優於「單端爆款」,尤其是影像與教育兩條線。

五、從「入口—工具—陪伴」的鏈路看增長機制

如果把用户旅程簡化成三段:找得到(入口)—做得完(工具)—留得住(陪伴/情感/社區),那麼 9 月的數據幾乎給出了一個標準答案。

入口側,Qwen 這類通用聊天持久抬高了檢索與問答的「起點效率」;工具側,SeaArt / Fotor / Hypic / Polish / PixVerse 等影像工具,持續把「創作→編輯→發佈」壓縮為幾個穩定動作;陪伴側,PolyBuzz / CrushOn.AI / Saylo 把「停留—反饋—復訪」做得更加輕量而頻繁。鏈路打通的結果是:Web 把增量接進來,App 把時長沉下去。這也是為什麼 Web 的「影像 + 陪伴 + 視頻生成」與 App 的「影像編輯 + 聊天/教育」能形成相互呼應的結構。

六、策略啓發

第一,以「影像 + 輕入口」作為雙引擎。影像工具在 App 側的 MAU 貢獻最直接,而入口在 Web 側的聚合效應最明顯。兩端同時佈局,能降低單點投放對結果的波動性。

第二,把「陪伴」做成留存裝置,而不是一次性的內容消費。從 PolyBuzz/Saylo 的數據看,輕社交與人格化交互能夠為「工具型產品」補上時長與回訪,這比繼續堆功能更有效。

第三,在「教育/搜索/翻譯」類剛需上做長期主義。這三類在不同端面都給出了穩定的盤子,且對品牌心智的塑造最可持續,適合拉長生命周期做複利。

未來幾個月內,隨着 Sora2、Claude Sonnet 4.5、Qwen等多模態模型的逐步接入,出海AI應用可能還將迎來一輪結構變化。誰能及時把底層能力變成用户可感知的功能,誰就能在接下來的增長窗口中佔據有利位置。

非凡產研 - 全球AI市場洞察權威機構

非凡產研發布的2025年9月AI百強榜明細如下:

-出海AI WEB榜單:出海AI Web產品的訪問量和月度活躍用户TOP100榜單。

-出海AI APP榜單:出海AI App產品的下載量和月度活躍用户 TOP30榜單。

我們的影響力與認可:

非凡產研的數據與洞察已獲得國內外頂尖投資機構、學術單位及媒體的廣泛信賴與引用,成為其進行市場分析、投資決策與趨勢研判的重要基準。我們的合作伙伴與引用方包括(但不限於):

券商投行、權威媒體。

我們堅信,唯有經得起行業核心參與者驗證的數據,才真正具備長期價值。

我們相信開源和開放的力量,非凡產研特此做出如下三大承諾:

AI百強榜永久開源且免費開放,完整方法論及原始數據支持全量復現。

AI百強榜數據來源嚴格限定於獨立第三方監測平臺,不接受企業自主申報數據作為評估依據。

AI百強榜排名體系保持絕對中立,不接受任何干預排名結果的商業合作或付費行為。

如何使用AI百強榜?

如果您是投資者/分析師: 本榜單為您提供了一份經得起逆向工程驗證的、純淨的數據基準,是您構建投資模型、發現水下項目、進行交叉驗證的可靠基石。

如果您是AI創業者/產品經理: 您不僅可以精準定位競爭對手,更可深度復現我們的方法論,用於分析自身產品的市場表現與優化迭代。

如果您是研究者/學生: 完全開源的特性使本報告成為您進行學術研究、市場分析的絕佳免費素材庫。我們鼓勵基於此數據的創新研究。

AI百強榜所展示之圖表和榜單背后的完整數據,請訪問100aiapps.cn獲取,所有可見數據均可複製,並開放免費用於個人學習、研究等非商業用途,如涉及商業場景使用需提前向非凡產研諮詢授權。我們歡迎上榜團隊在合規使用的前提下,將排名應用於商業計劃書、招聘宣傳等場景,為您的實力提供權威佐證。

加入AGI智庫開源社區

AI百強榜不僅僅是一個榜單,更是一個致力於推動AI市場數據透明的開源社區。我們邀請開發者、數據科學家和行業分析師:

1.復現與驗證: 訪問我們的AGI智庫,獲取完整數據與方法論,驗證我們的結果並提出改進意見。

2.共同建設: 參與貢獻代碼,幫助我們擴展數據維度(如API調用量估算、智能體監測模型等)。

3.交流洞察: 加入我們的AGI智庫討論羣,與同行分享基於非凡數據得出的獨到見解。

一個人的洞察力有限,一羣人的智慧無窮。讓我們一起定義AI市場的衡量標準。

01.出海 AI WEB 榜單

1.1 出海 AI WEB TOP 100 by 月度訪問量榜單

非凡產研根據自身對AI產業的獨立研究和對全球數千家AI公司和近萬個AI產品的持續追蹤,根據當月該AI WEB產品的累計訪問量進行排序,整理出中國或華人創業者面向海外市場的,按照訪問量排序的前100個AI WEB產品,具體榜單如下:

*完整數據請訪問100aiapps.cn獲取,所有可見數據均可複製

*完整數據請訪問100aiapps.cn獲取,所有可見數據均可複製

1.2 出海 AI WEB TOP 100 by 月度活躍用户榜單

非凡產研根據自身對AI產業的獨立研究和對全球數千家AI公司和近萬個AI產品的持續追蹤,根據當月該AI WEB產品的活躍用户數進行排序,整理出中國或華人創業者面向海外市場的,按照活躍用户數排序的前100個AI WEB產品,具體榜單如下:

*完整數據請訪問100aiapps.cn獲取,所有可見數據均可複製

*完整數據請訪問100aiapps.cn獲取,所有可見數據均可複製

02.出海 AI APP榜單

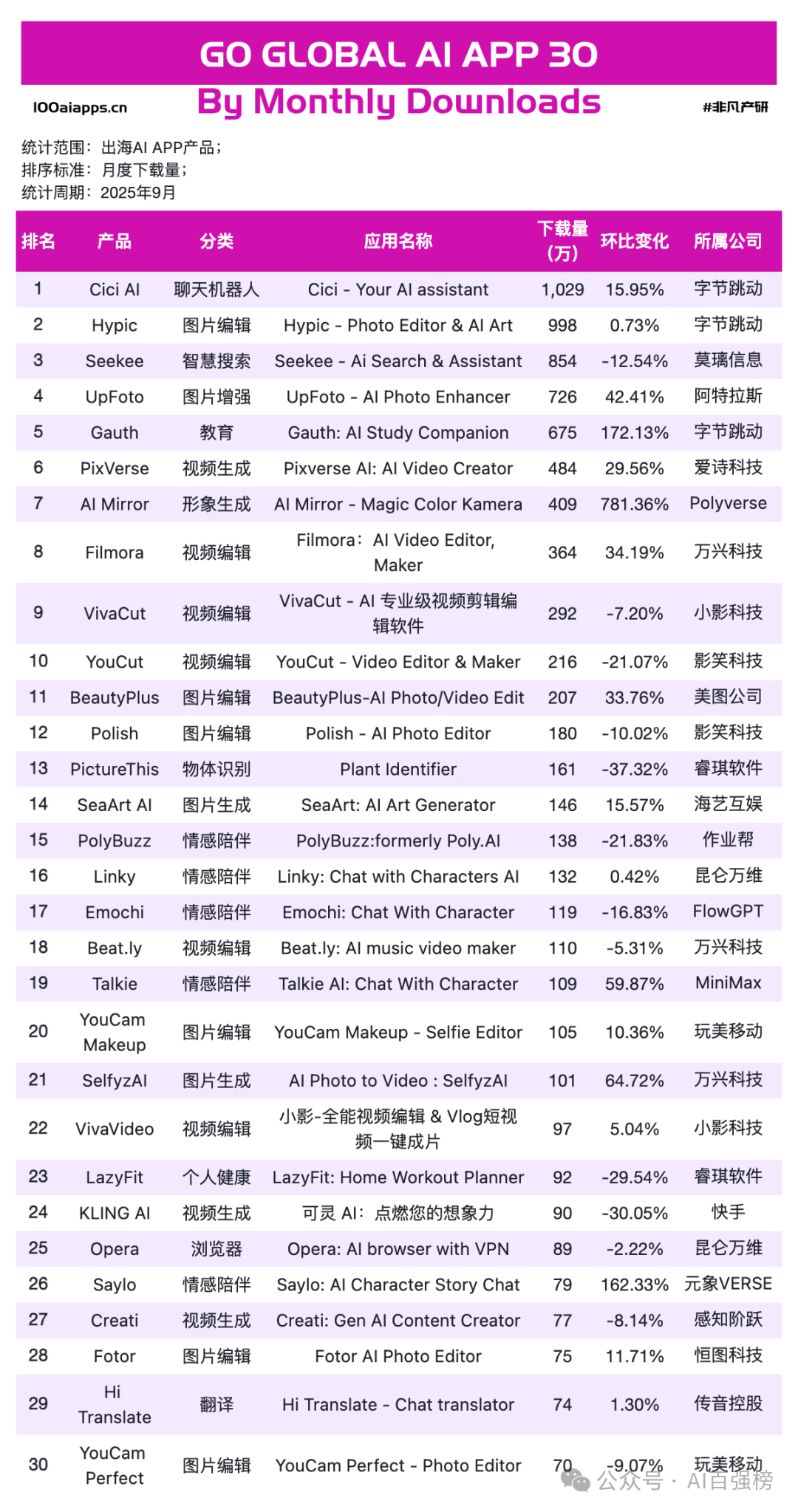

2.1 出海 AI APP TOP 30 By 月度下載量榜單

非凡產研根據自身對AI產業的獨立研究和對全球數千家AI公司和近萬個AI產品的持續追蹤,根據當月該AI APP產品的累計下載量進行排序,整理出中國或華人創業者面向海外市場的,按照下載量排序的前30個AI APP產品,具體榜單如下:

*完整數據請訪問100aiapps.cn獲取,所有可見數據均可複製

*完整數據請訪問100aiapps.cn獲取,所有可見數據均可複製

2.2 出海 AI APP TOP 30 By 月度活躍用户榜單

非凡產研根據自身對AI產業的獨立研究和對全球數千家AI公司和近萬個AI產品的持續追蹤,根據當月該AI APP產品的活躍用户數進行排序,整理出中國或華人創業者面向海外市場的,按照活躍用户數排序的前30個AI APP產品,具體榜單如下:

*完整數據請訪問100aiapps.cn獲取,所有可見數據均可複製

*完整數據請訪問100aiapps.cn獲取,所有可見數據均可複製

03. 研究聲明

3.1 數據説明

本報告、文章、榜單或圖表中涉及的AI產品收入數據,基於對AI產品官網至支付網關(如Stripe)跳轉流量的實時追蹤,結合時間序列分析,深入剖析歷史訪問量、月度活躍用户波動及價格策略變化,以此構建動態收入評估模型。模型核心參數通過付費轉化漏斗監測、企業披露數據逆向校準及行業基準轉化率對比的三重驗證體系確定,並及時與企業財報、融資公告及權威媒體披露信息對比修正。經抽樣驗證,預測值與實際數據平均絕對誤差率穩定在±10%以內,準確性達行業研究級標準。

本報告、文章、榜單或圖表中涉及的AI產品流量數據,基於多源數據整合及非凡產研智能算法處理,監測範圍嚴格限定於用户通過官方應用及網站的直接訪問行為。具體而言,本數據僅涵蓋用户通過網站及原生應用直接訪問AI產品的行為,不包含以下接入方式產生的流量數據:瀏覽器插件/擴展程序、桌面客户端軟件、微信/支付寶小程序生態、Discord等第三方平臺內嵌服務、開源模型本地化部署、API接口調用及其他非直接訪問場景,本數據聚焦於AI產品的核心端側訪問行為監測,旨在客觀反映主流用户終端的直接使用情況。

鑑於數據收集與處理的複雜性與動態性,以及市場環境的不斷變化,所展示的數據可能包含一定程度的誤差與遺漏。因此,本數據應視為研究與分析的參考依據,旨在為用户提供深入理解AI產品市場的一扇窗口,而非直接用於制定具體投資策略或提供諮詢建議的確定性依據。

數據覆蓋拓展説明:

我們正積極研發並測試以下新興領域的監測模型,預計將在未來季度報告中逐步納入:

AI智能體(Agents)生態

AI硬件設備銷售與活躍度

大模型API調用規模估算

敬請期待。

3.2 概念定義

• 地域維度

海外AI產品:指的是由非華人創業者或團隊創立,並主要面向全球市場(包括但不限於其本國市場)推出的產品。

國內AI產品:指的是由中國籍創業者或團隊創立,主要面向中國本土市場推出的產品。

出海AI產品:指的是由華人創業者或團隊創立,但將主要市場目標定位於海外市場(非中國本土市場)的產品。

• 功能維度

AI原生應用:指的是那些從產品設計之初就深度融入人工智能技術與算法,其核心價值、業務流程或用户體驗完全依賴於AI技術構建的應用。這些應用不僅利用AI來優化或增強現有功能,而是將AI作為其核心組成部分,沒有AI技術,這些應用將不復存在或失去其核心價值。

AI功能應用:指的是在原有業務邏輯和應用框架的基礎上,通過集成或嵌入AI技術來增強現有功能或提供全新功能的應用。這些應用原本可能已具備成熟的業務模式和市場定位,但通過引入AI技術,能夠顯著提升效率、改善用户體驗或創造新的價值點。

AI生態應用:指的是為AI技術研發者、應用開發者、服務提供商以及最終用户等構成的AI生態系統提供支撐、連接或促進交流的平臺類應用。這些應用不僅限於技術層面,還涉及到市場、社區、資源共享等多個維度,旨在促進AI技術的普及、創新與合作。

3.3 指標説明

• WEB數據指標

訪問量(Visits):指的是在特定時間段(如一個月)網站所有訪問次數的總和,用於衡量網站流量的規模。頁面瀏覽在連續活躍期內計入同一會話,而用户間隔30分鍾以上重新活躍或新日開始時則視為新訪問,從而全面而精準地衡量網站流量與訪問者活躍度。

獨立訪客(Unique Visitors):指的是在特定時間段(如一個月)內訪問目標網站的獨立IP數。如果某人在一個月內的多天訪問某個網站,他們只會被計為一名獨立訪客。

訂閲收入(ARR):是指在一定時期內(例如一年),網站通過向用户提供的訂閲服務所獲得的全部收入總和,且這個收入不包括廣告收入、交易佣金以及專業服務等具有一次性特點的收入部分。

• APP數據指標

下載量(Downloads):指的是在特定時間段(如一個月)內App被用户下載的次數。通常以單個App在應用商店(如App Store、Google Play等)上的下載次數為單位。下載量是衡量App受歡迎程度和用户吸引力的重要指標之一,也可以反映App推廣和營銷活動的效果。

活躍用户(Active Users):指的是在特定時間段(如一個月)內進行過一次活動的獨立用户數量。活躍用户是衡量特定時間段內用户參與度和活躍程度的指標,通常用於評估App的用户規模和用户活躍度。

內購收入(IAP):是指在App中,用户爲了獲取虛擬商品、額外服務、高級功能等而進行的購買行為所產生的收入,這里排除了廣告收入、用户直接支付(如打賞等)以及第三方安卓應用商店的收入。

3.4 免費聲明

本報告由非凡產研發布,本報告版權歸非凡產研所有。任何中文轉載或引用,需註明報告來源,國外機構如需轉載引用,請提前聯繫授權。如需引用數據,請標註:【數據來源:非凡產研】,如直接引用圖表,請標註:【數據來源:非凡產研,圖表製作:非凡產研】。

本報告為非凡產研作為第三方機構的獨立原創分析,報告內容不代表任何企業的立場,且均不構成對任何人的投資建議。因此投資者務必注意,因據此做出的任何投資決策與非凡產研及其員工或者關聯機構無關。

在法律許可的情況下,非凡產研及其關聯機構可能持有報告中提到的公司的股權,或為其提供或爭取提供籌資或財務顧問等相關服務,其員工可能擔任報告中所提及公司的董事。

附錄:季度趨勢洞察摘要

基於本期數據,非凡產研分析師團隊發現以下核心趨勢:

9 月的出海數據呈現出明確的「模型—產品—流量」傳導路徑。上游模型的集中發佈與升級,正在以更短的周期映射到下游產品的訪問與活躍曲線。Nano Banana 的推出,直接帶動圖像生成與編輯類站點的訪問回升;Lovart 引入 Sora2,使其從靜態圖像延展到運動與敍事表達,預計會在 10 月—11 月進一步放大內容傳播與迴流。阿里在 9 月對 Qwen 系列的多項升級,提升了問答質量與知識壓縮效率,結合 Fellou 放開邀請碼,帶來了可觀的訪問與留存改善。

結構層面,Web 與 App 的功能分工更清晰:Web 側承擔發現與分發,App 側承接高頻使用與留存。數據上,Web Top10 佔 43.3%,App MAU Top10 佔 65.4%,集中度仍在高位。這意味着單點產品要突破需要更強的差異化,而形成跨端產品組將更容易穩定規模與波動。

品類上,圖像相關能力繼續居於核心位置,並向「圖像—視頻—多模態敍事」擴展。圖像生成、圖像編輯在兩個端口都保持量級優勢;視頻生成開始進入可見的增長區間,預計隨着 Sora2 等方案的更多接入,創作門檻下降將帶來更廣泛的用户參與。聊天與教育仍然是穩定的需求入口,一方面吸納新增用户,另一方面為工具類場景導流。

從增長質量看,僅觀察環比增速會放大基數偏小產品的表現,因此需要同時關注絕對增量。9 月中,像 Nano Banana、TensorArt、Gauth、Qwen 這類在絕對新增上佔比較高的產品,更可能對總盤面產生實質影響。建議在月度覆盤中,將「環比增速、絕對增量、跨端轉化率」作為並列指標,以避免單一視角造成的判斷偏差。

公司策略正在向「平臺 × 工具」的組合靠攏。平臺型公司通過入口類與交互類產品獲得穩定的自然流量與品牌心智;工具型公司在圖像與視頻鏈路上通過連續的功能迭代維持活躍與復訪。能夠在同一條內容鏈路上打通「生成—編輯—發佈—分發」的團隊,更容易形成持續增量。

展望下一個周期,模型迭代仍將是主要變量。預計圖像向視頻、視頻向多模態任務的遷移會繼續推進,相關應用的新增與回訪將受益。聊天與教育場景不會退場,但會與圖像、視頻能力更緊密結合,形成複合型工作流。對出海團隊而言,提升跨端的一致性體驗、強化多模態編輯鏈路、以及縮短「模型接入到功能上線」的周轉時間,將直接影響未來一到兩個月的增長表現。

獲取更多深度分析,請關注我們的官方專題報告或聯繫我們的研究團隊。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?