熱門資訊> 正文

ChatGPT MAU下跌6.11%,用户正在逃向Gemini?|2025年9月AI百強榜

2025-10-28 12:05

- 萬事達(MA) 0

- 谷歌(GOOG) 0

- 谷歌A(GOOGL) 0

2025年9月份,全球 AI Web Top100站點合計產生約101.35 億次訪問;海外站點佔 91.9%,國內 + 出海合計 8.1%,流量高度集中,Top10 佔 82.2%、Top20 佔 88.7%。聊天機器人一家獨大,貢獻 76.7% 的訪問量。

頭部產品方面,ChatGPT微增(+0.98%);Gemini(+46.24%)與 Google AI Studio(+64.13%)是 9 月最明顯的增長引擎;Perplexity穩步上升(+14.35%);Grok(-7.44%)與 JanitorAI(-10.01%)出現回調。類別層面,除了「聊天機器人」,教育、內容檢測、銷售、導航網站、PPT 生成等「長尾業務場景」在 9 月表現出更高的加權環比增速,背后既有「開學季/項目季」的季節性,也有 B 端工具需求加速顯性的結構性因素。

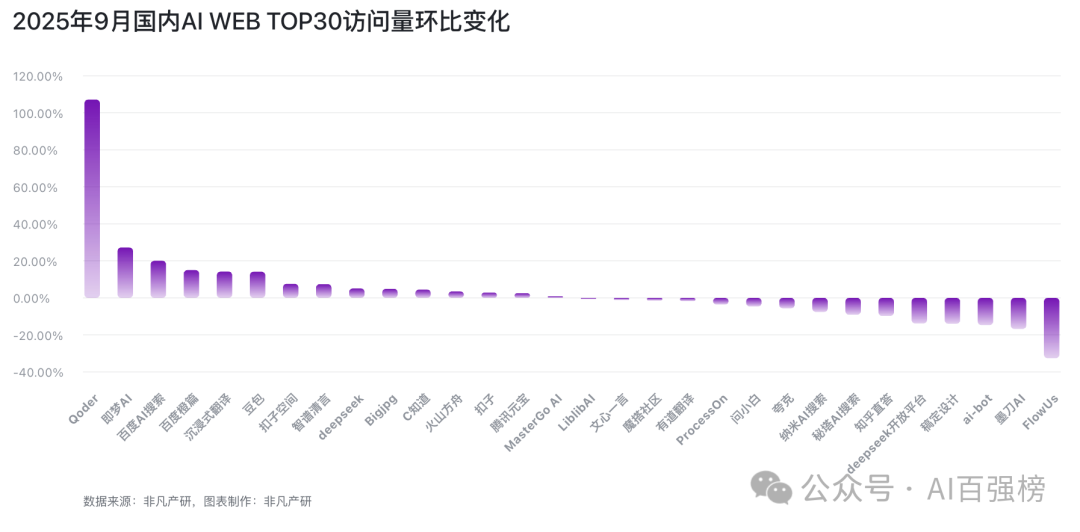

國內盤面看 Web 口徑:訪問量合計約 6.72 億,Top10 佔 86.9%;月活合計約 1.37 億,Top10 佔 77.6%。「deepseek + 夸克/百度 AI 搜索/騰訊元寶」構成「對話 + 搜索 + 助理」的主走廊;公司維度上,深度求索、阿里巴巴、百度、字節跳動位於前列。增速榜里,Qoder、訊飛智作、即夢 AI、百度 AI 搜索等在各自細分下拉出亮眼曲線。

全局規模與集中度:Web 流量繼續「頭部化」

從 Web 端的總量看,9 月合計101.35 億次訪問,Top10 佔 82.2%,Top20 佔 88.7%。這個集中度意味着:對多數新玩家而言,單靠泛入口流量很難「抄近道」,必須在類別與場景里尋找更可持續的切口。與 App 生態不同,Web 端更強調搜索/直達與口碑傳播,因而頭部品牌優勢會被不斷複利。

類別結構上,「聊天機器人」貢獻 76.7% 的訪問量,仍是壓艙石;其后依次是情感陪伴、智慧搜索、個人助理、圖片編輯等。也就是説,用户在 Web 側最核心的行為仍圍繞「提問—獲得答案/生成內容」展開,工具鏈路(改寫、編輯、檢索、排版)的需求則作為次高頻行為分佈在尾部。

類別演化:長尾門類的「加速度」

用訪問量加權的環比來觀察結構性動能,9 月除了「聊天機器人」的大盤穩定外,教育、內容檢測、銷售、導航網站、PPT 生成等門類的加權環比顯著靠前(教育類別的加權環比最高)。這幾類有共性:

-教育

受「開學季/課程開工」驅動,且AIGC 融入備課、作業、資料理解的需求在走向常態化;

-內容檢測/改寫

則受平臺審覈與內容發佈需求的雙重提拉;

-銷售/導航/PPT

都屬於工作流的「臨界環節」,一旦帶來實打實的節省時間/更高轉化,用户願意留存並複用。

頭部產品觀察:Google 系的「爆發期」,ChatGPT 高位盤整

9 月的單點產品動向很鮮明:

-ChatGPT仍以絕對規模領跑,但環比僅 +0.98%,10月ChatGPT AgentKit的發佈,看看能否帶來轉變。

-Gemini(+46.24%)與 Google AI Studio(+64.13%)形成「平臺 + 開發者」雙輪驅動,説明 Google 系在 Web 側的反攻節奏已起來:前者做「用户端入口」,后者把開發者/工作流盤活。

-Claude延續穩定增長(+5.72%),節奏一貫;Perplexity(+14.35%)維持「檢索即答案」的心智擴張。

-Grok(-7.44%)與 JanitorAI(-10.01%)出現階段性回調:一個來自「個人助理」競爭區,一個在「情感陪伴」內部的分流加劇。

如果把「增長貢獻」拆到來源,9 月最顯著的「新增量」來自Google 系與若干「出海型垂類工具」。例如:

-Nano Banana(圖片編輯)訪問環比 +292%;

-DupDub(文本轉聲音)+209%;

-Subject.com(教育)+279%;

-MuleRun(智能體)+419%。

這些並非頭部規模,但在拉動「結構性增量」上貢獻明顯。

國內 Web:訪問與月活兩套刻度,指向「搜索 + 對話」的主走廊

把國內站點拆成兩套榜看更清楚:

9 月國內 Web 訪問合計6.72 億,Top10 佔 86.9%。聊天機器人貢獻 6 成以上訪問;公司維度,深度求索(3.21 億)居前,其后是字節跳動(1.08 億)、阿里巴巴(0.89 億)、百度(0.55 億)、騰訊(0.23 億)。

增速亮點:Qoder(開發工具,+107%)、訊飛智作(視頻生成,+90%)、即夢 AI(圖片生成,+27%)、百度 AI 搜索(+20%)等,顯示「創作鏈路 + 檢索入口」在 Web 端仍有可持續的拉新能力。

9 月國內 Web 月活合計1.37 億,Top10 佔 77.6%。deepseek、夸克/百度 AI 搜索、豆包/元寶構成「對話 + 搜索 + 助理」的主動線。細分增速里,WPS AI、Qoder、Kimi 開放平臺、訊飛智作、阿里通義聽悟等在效率與開發者場景表現活躍,説明「從點工具向工作流」的遷移仍在進行。

非凡產研 - 全球AI市場洞察權威機構

非凡產研發布的2025年9月AI Web榜單明細如下:

AI網站流量榜:AI Web產品的訪問量和月度活躍用户TOP100榜單,區分全球市場和中國市場。

所有排序榜單同時提供增速榜單,方便投資機構發現潛力項目,創業者和開發者發現潛在機會。

我們的影響力與認可:

非凡產研的數據與洞察已獲得國內外頂尖投資機構、學術單位及媒體的廣泛信賴與引用,成為其進行市場分析、投資決策與趨勢研判的重要基準。我們的合作伙伴與引用方包括(但不限於):

券商投行、權威媒體。

我們堅信,唯有經得起行業核心參與者驗證的數據,才真正具備長期價值。

我們相信開源和開放的力量,非凡產研特此做出如下三大承諾:

本AI產品榜單永久開源且免費開放,完整方法論及原始數據支持全量復現。

本AI產品榜單數據來源嚴格限定於獨立第三方監測平臺,不接受企業自主申報數據作為評估依據。

本AI產品榜單排名體系保持絕對中立,不接受任何干預排名結果的商業合作或付費行為。

如何使用本榜單?

如果您是投資者/分析師: 本榜單為您提供了一份經得起逆向工程驗證的、純淨的數據基準,是您構建投資模型、發現水下項目、進行交叉驗證的可靠基石。

如果您是AI創業者/產品經理: 您不僅可以精準定位競爭對手,更可深度復現我們的方法論,用於分析自身產品的市場表現與優化迭代。

如果您是研究者/學生: 完全開源的特性使本報告成為您進行學術研究、市場分析的絕佳免費素材庫。我們鼓勵基於此數據的創新研究。

本文所展示之圖表和榜單背后的完整數據,請訪問100aiapps.cn獲取,所有可見數據均可複製,並開放免費用於個人學習、研究等非商業用途,如涉及商業場景使用需提前向非凡產研諮詢授權。我們歡迎上榜團隊在合規使用的前提下,將排名應用於商業計劃書、招聘宣傳等場景,為您的實力提供權威佐證。

加入AI智庫開源社區

非凡產研不僅專注AI行業研究,更期待構建一個推動AI市場數據透明的開源社區。我們邀請開發者、數據科學家和行業分析師:

復現與驗證: 訪問我們的飛書知識庫,獲取完整數據與方法論,驗證我們的結果並提出改進意見。

共同建設: 參與貢獻代碼,幫助我們擴展數據維度(如API調用量估算、智能體監測模型等)。

交流洞察: 加入我們的飛書羣,與同行分享基於非凡數據得出的獨到見解。

一個人的洞察力有限,一羣人的智慧無窮。讓我們一起定義AI市場的衡量標準。

01.AI網站流量榜

1.1 全球 AI WEB TOP 100 by 月度訪問量

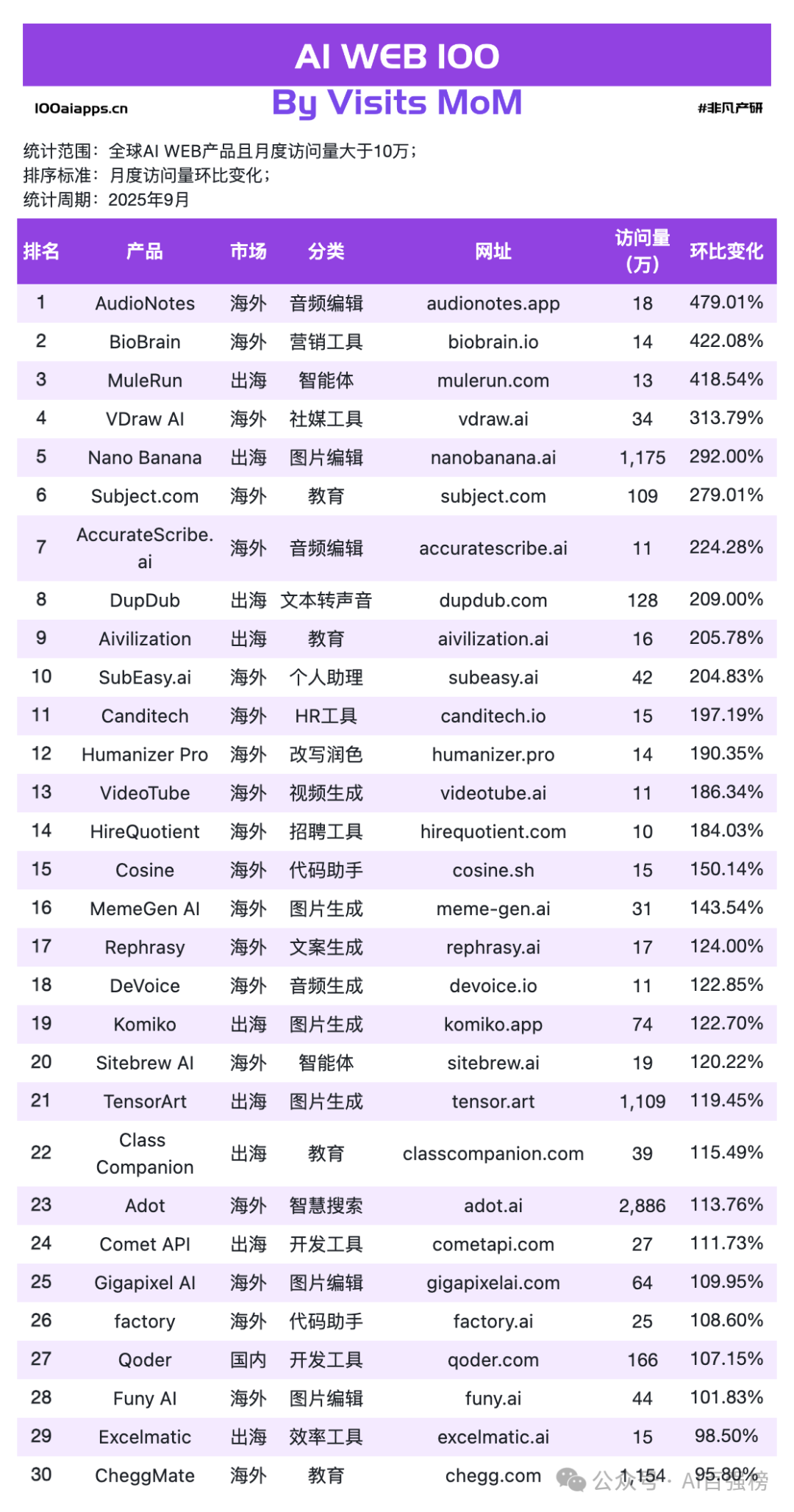

非凡產研根據自身對AI產業的獨立研究和對全球數千家AI公司和近萬個AI產品的持續追蹤,根據當月該AI WEB產品的累計訪問量進行排序,整理出全球範圍內按照訪問量排序的前100個AI WEB產品,具體榜單如下:

全樣本合計約101.35 億 次訪問,Top10 佔 82.2%、Top20 佔 88.7%,集中度進一步抬升,説明「入口心智」在 Web 側仍被少數頭部牢牢佔據。聊天機器人單一門類就吃下 76.7% 的訪問,用户最穩定的行為仍是「問—答—生成」。單品層面,ChatGPT在高位小幅上行,Gemini與 Google AI Studio拉出更高的增速曲線,Perplexity延續穩步滲透,Grok/JanitorAI在各自細分里出現回調。若把增長按「市場」加權,海外 +9.4% 接近大盤,國內 +6.3% 更穩健,體量較小的出海 +19.3% 成為當月相對增速最快的陣營。對產品方的啓發是明確的:Web 端要麼佔入口,要麼把「結果」做得可複用、可驗證,讓用户有理由反覆回來。

*完整數據請訪問100aiapps.cn獲取,所有可見數據均可複製

9 月的新增動能集中在幾類場景:視覺/音頻創作鏈路(圖片編輯、音頻編輯、視頻生成)、教育/改寫/檢測、以及TTS 與智能體/開發者工具。像 Nano Banana、DupDub、Subject.com、MuleRun、SubEasy.ai 這樣的產品,憑「更短的產出路徑」或「更直接的可交付成果」在 Web 端迅速放量。它們共同的特徵是:落點清晰、上手快、能把「節省時間/提升轉化」的證據擺在前臺。這也解釋了為什麼「發佈會的熱鬧」未必能變成使用,而工作流的收益感可以。

*完整數據請訪問100aiapps.cn獲取,所有可見數據均可複製

1.2 全球 AI WEB TOP 100 by 月度活躍用户

非凡產研根據自身對AI產業的獨立研究和對全球數千家AI公司和近萬個AI產品的持續追蹤,根據當月該AI WEB產品的活躍用户數進行排序,整理出全球範圍內按照活躍用户數排序的前100個AI WEB產品,具體榜單如下:

9 月全球 Web MAU 合計約14.54 億人次,Top10 佔 61.7%,集中度低於訪問榜,説明榜外長尾在「輕複用」上有一定韌性。聊天機器人在 MAU 側仍然佔大頭,但佔比低於訪問榜,反映出「看一眼」和「留下來用」的差別。單點看,Gemini與 Google AI Studio的 MAU 增速尤其搶眼;Perplexity、Grammarly、Quizlet等在「學習與寫作效率」這一帶持續鞏固粘性。直白地説,用户對「能把事辦了」的工具更願意形成習慣。

*完整數據請訪問100aiapps.cn獲取,所有可見數據均可複製

9 月最扎眼的是視覺創作與視頻相關的整體抬升,例如 TensorArt、Nano Banana、Vidful.ai、Gigapixel AI,以及與內容分發/社媒場景有關的 VDraw AI。同時,出海型開發者工具如 Comet API的 MAU 也在快速走高。與 Sheet2 相互印證的是:當產品把「從輸入到可用成果」的鏈路壓縮到一頁之內,MAU 的慣性會跟着上來。這里面的產品多半不是「最強模型」,但它們在 Web 側把產出效率做到了「夠用且順手」。

*完整數據請訪問100aiapps.cn獲取,所有可見數據均可複製

1.3 國內 AI WEB TOP 100 by 月度訪問量

非凡產研根據自身對AI產業的獨立研究和對全球數千家AI公司和近萬個AI產品的持續追蹤,根據當月該AI WEB產品的累計訪問量進行排序,整理出中國創業者面向國內市場的,按照訪問量排序的前100個AI WEB產品,具體榜單如下:

9 月合計約6.72 億 次訪問,Top10 佔 86.9%,比全球主榜更「頭部化」。結構上,聊天機器人在國內訪問側佔比更高,「對話 + 搜索 + 助理」構成主走廊:deepseek牢牢佔據第一,豆包增速積極,夸克/百度 AI 搜索在檢索側形成雙支點,騰訊元寶保持穩步推進。公司維度看,深度求索、字節、阿里、百度貢獻了大部分訪問量。能跑贏大盤的,多半在「搜索/對話入口」或「短路徑交付」上做得更順滑。

*完整數據請訪問100aiapps.cn獲取,所有可見數據均可複製

9 月明顯抬頭的是開發者工具與視頻/圖片編輯:Qoder、CodeBuddy帶出「工程效率」的需求爬坡,訊飛智作、拍我 AI、即夢 AI在視覺生成與編輯側持續提速;百度 AI 搜索在高基數下仍能保持兩位數環比,上限空間可觀。簡單説,國內 Web 的增量,不是隻靠「新的模型賣點」,而是靠把做事的路徑再壓短 20%–30%。

*完整數據請訪問100aiapps.cn獲取,所有可見數據均可複製

1.4 國內 AI WEB TOP 100 by 月度活躍用户

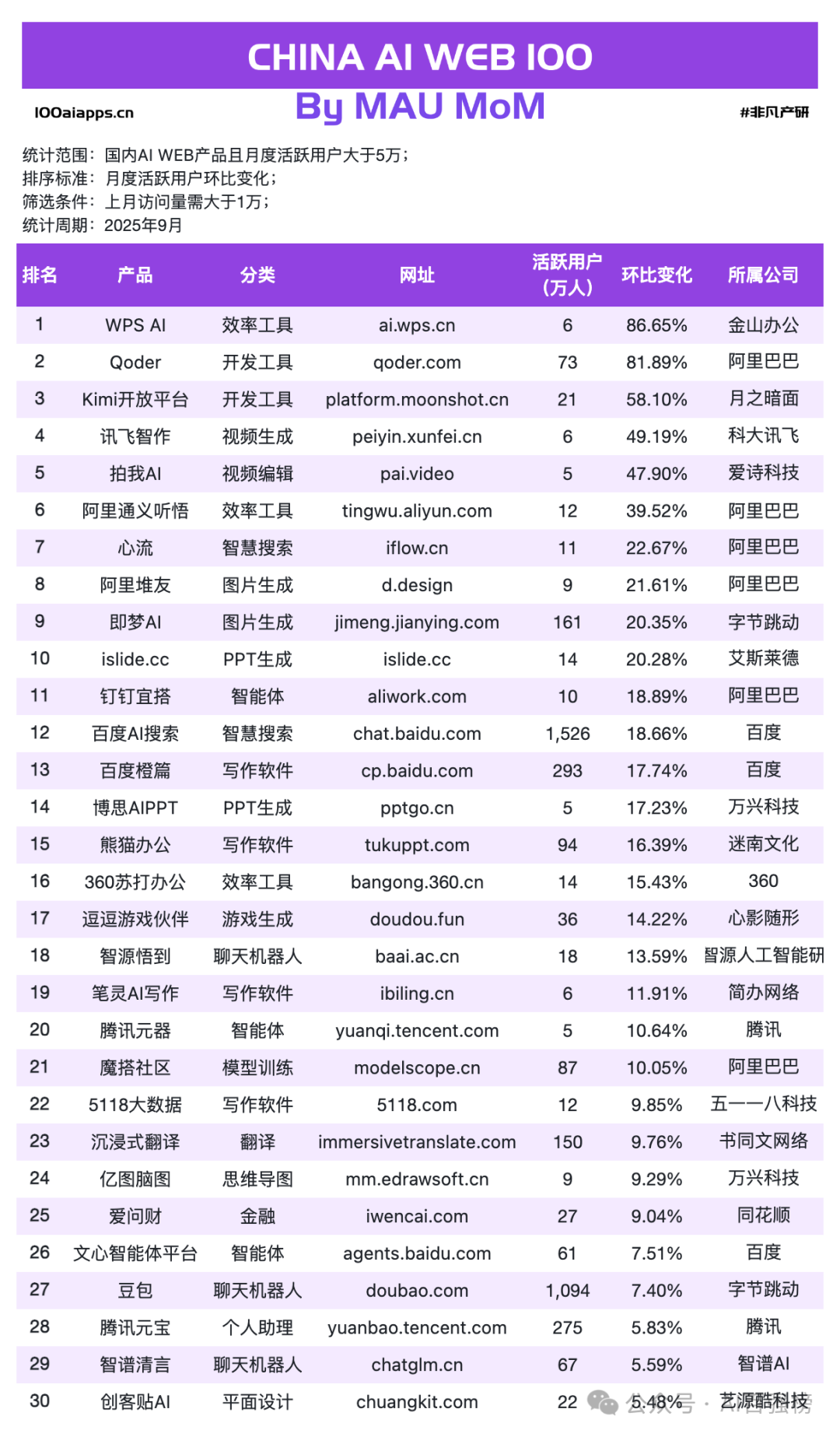

非凡產研根據自身對AI產業的獨立研究和對全球數千家AI公司和近萬個AI產品的持續追蹤,根據當月該AI WEB產品的活躍用户數進行排序,整理出中國創業者面向國內市場的,按照活躍用户數排序的前100個AI WEB產品,具體榜單如下:

國內 Web 的 MAU 合計約 1.37 億,Top10 佔 77.6%,相較訪問榜的集中度有所下降。deepseek在 MAU 上的領先確立了「對話入口」的主心骨,夸克/百度 AI 搜索的月活説明「檢索—理解—生成」的鏈路在國內形成了較強的複用半徑;豆包/元寶在「個人助理/輕辦公」這一帶穩定擴張。進一步看,寫作、圖片生成、智能體在 MAU 側的佔比不高,但增速與場景在變得更清晰,尤其是與文檔、表格、簡報等「可交差」的成果對齊時。

*完整數據請訪問100aiapps.cn獲取,所有可見數據均可複製

9 月的 MAU 增速主要來自效率工具 + 開發者工具 + 視覺鏈路:WPS AI、阿里通義聽悟、islide.cc把「可交付文檔/演示」的價值説得更直白,Qoder、Kimi 開放平臺帶來工程鏈路的加速,即夢 AI、阿里堆友在圖片生成與編輯里維持高動能,百度 AI 搜索則在高基數下繼續提升活躍。它們共同的做法是:用可對比的時間/質量改進建立「複用的理由」,而不是停在「模型炫技」的觀感層。

*完整數據請訪問100aiapps.cn獲取,所有可見數據均可複製

02.研究聲明

2.1 數據説明

本報告、文章、榜單或圖表中涉及的AI產品收入數據,基於對AI產品官網至支付網關(如Stripe)跳轉流量的實時追蹤,結合時間序列分析,深入剖析歷史訪問量、月度活躍用户波動及價格策略變化,以此構建動態收入評估模型。模型核心參數通過付費轉化漏斗監測、企業披露數據逆向校準及行業基準轉化率對比的三重驗證體系確定,並及時與企業財報、融資公告及權威媒體披露信息對比修正。經抽樣驗證,預測值與實際數據平均絕對誤差率穩定在±10%以內,準確性達行業研究級標準。

本報告、文章、榜單或圖表中涉及的AI產品流量數據,基於多源數據整合及非凡產研智能算法處理,監測範圍嚴格限定於用户通過官方應用及網站的直接訪問行為。具體而言,本數據僅涵蓋用户通過網站及原生應用直接訪問AI產品的行為,不包含以下接入方式產生的流量數據:瀏覽器插件/擴展程序、桌面客户端軟件、微信/支付寶小程序生態、Discord等第三方平臺內嵌服務、開源模型本地化部署、API接口調用及其他非直接訪問場景,本數據聚焦於AI產品的核心端側訪問行為監測,旨在客觀反映主流用户終端的直接使用情況。

鑑於數據收集與處理的複雜性與動態性,以及市場環境的不斷變化,所展示的數據可能包含一定程度的誤差與遺漏。因此,本數據應視為研究與分析的參考依據,旨在為用户提供深入理解AI產品市場的一扇窗口,而非直接用於制定具體投資策略或提供諮詢建議的確定性依據。

數據覆蓋拓展説明:

我們正積極研發並測試以下新興領域的監測模型,預計將在未來季度報告中逐步納入:

AI智能體(Agents)生態

AI硬件設備銷售與活躍度

大模型API調用規模估算

敬請期待。

2.2 概念定義

• 地域維度

海外AI產品:指的是由非華人創業者或團隊創立,並主要面向全球市場(包括但不限於其本國市場)推出的產品。

國內AI產品:指的是由中國籍創業者或團隊創立,主要面向中國本土市場推出的產品。

出海AI產品:指的是由華人創業者或團隊創立,但將主要市場目標定位於海外市場(非中國本土市場)的產品。

• 功能維度

AI原生應用:指的是那些從產品設計之初就深度融入人工智能技術與算法,其核心價值、業務流程或用户體驗完全依賴於AI技術構建的應用。這些應用不僅利用AI來優化或增強現有功能,而是將AI作為其核心組成部分,沒有AI技術,這些應用將不復存在或失去其核心價值。

AI功能應用:指的是在原有業務邏輯和應用框架的基礎上,通過集成或嵌入AI技術來增強現有功能或提供全新功能的應用。這些應用原本可能已具備成熟的業務模式和市場定位,但通過引入AI技術,能夠顯著提升效率、改善用户體驗或創造新的價值點。

AI生態應用:指的是為AI技術研發者、應用開發者、服務提供商以及最終用户等構成的AI生態系統提供支撐、連接或促進交流的平臺類應用。這些應用不僅限於技術層面,還涉及到市場、社區、資源共享等多個維度,旨在促進AI技術的普及、創新與合作。

2.3 指標説明

• WEB數據指標

訪問量(Visits):指的是在特定時間段(如一個月)網站所有訪問次數的總和,用於衡量網站流量的規模。頁面瀏覽在連續活躍期內計入同一會話,而用户間隔30分鍾以上重新活躍或新日開始時則視為新訪問,從而全面而精準地衡量網站流量與訪問者活躍度。

獨立訪客(Unique Visitors):指的是在特定時間段(如一個月)內訪問目標網站的獨立IP數。如果某人在一個月內的多天訪問某個網站,他們只會被計為一名獨立訪客。

訂閲收入(ARR):是指在一定時期內(例如一年),網站通過向用户提供的訂閲服務所獲得的全部收入總和,且這個收入不包括廣告收入、交易佣金以及專業服務等具有一次性特點的收入部分。

• APP數據指標

下載量(Downloads):指的是在特定時間段(如一個月)內App被用户下載的次數。通常以單個App在應用商店(如App Store、Google Play等)上的下載次數為單位。下載量是衡量App受歡迎程度和用户吸引力的重要指標之一,也可以反映App推廣和營銷活動的效果。

活躍用户(Active Users):指的是在特定時間段(如一個月)內進行過一次活動的獨立用户數量。活躍用户是衡量特定時間段內用户參與度和活躍程度的指標,通常用於評估App的用户規模和用户活躍度。

內購收入(IAP):是指在App中,用户爲了獲取虛擬商品、額外服務、高級功能等而進行的購買行為所產生的收入,這里排除了廣告收入、用户直接支付(如打賞等)以及第三方安卓應用商店的收入。

2.4 免費聲明

本報告由非凡產研發布,本報告版權歸非凡產研所有。任何中文轉載或引用,需註明報告來源,國外機構如需轉載引用,請提前聯繫授權。如需引用數據,請標註:【數據來源:非凡產研】,如直接引用圖表,請標註:【數據來源:非凡產研,圖表製作:非凡產研】。

本報告為非凡產研作為第三方機構的獨立原創分析,報告內容不代表任何企業的立場,且均不構成對任何人的投資建議。因此投資者務必注意,因據此做出的任何投資決策與非凡產研及其員工或者關聯機構無關。

在法律許可的情況下,非凡產研及其關聯機構可能持有報告中提到的公司的股權,或為其提供或爭取提供籌資或財務顧問等相關服務,其員工可能擔任報告中所提及公司的董事。

附錄:季度趨勢洞察摘要

九月的數據把「熱鬧的發佈」轉成了「冷靜的使用」。大盤層面,入口穩、長尾快、出海猛的三角格局更加清晰:

聊天機器人以約四分之三的訪問佔比繼續錨定用户心智,説明「從問題到答案」的對話式入口仍是 Web 端的第一停靠點;與此同時,教育、內容檢測、PPT、銷售/導航等可驗收結果的長尾門類,以更高的加權環比在底部持續抬升,表明增長正在從「模型觀感」遷移到「工作流複用」。

國際對比里,Google 系形成「用户入口 + 開發者平臺」的雙輪加速,把流量與生產關係打通;國內盤面,則在「搜索 + 對話 + 助理」的主走廊上走穩走實。更具指向性的是出海:體量佔比不高,但在教育、多媒體編輯、TTS、開發者工具等可直接轉化的賽道里,呈現出結構性更快的增速,提示未來 1–2 個季度里,「中國能力、海外變現」的路徑還會被反覆證明。

綜合來看,下一階段的勝負手不在「誰的模型更炫」,而在誰先把工具變成結果、把結果嵌進工作流;當用户回到瀏覽器,能一鍵複用、可對比提升、可量化節省時間的產品,將繼續拿走真實的留存與收入。

獲取更多深度分析,請關注我們的官方專題報告或聯繫我們的研究團隊。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?