熱門資訊> 正文

碳酸鋰價格創兩月以來新高,本月累計漲幅超13%,后續走勢如何?

2025-10-28 11:42

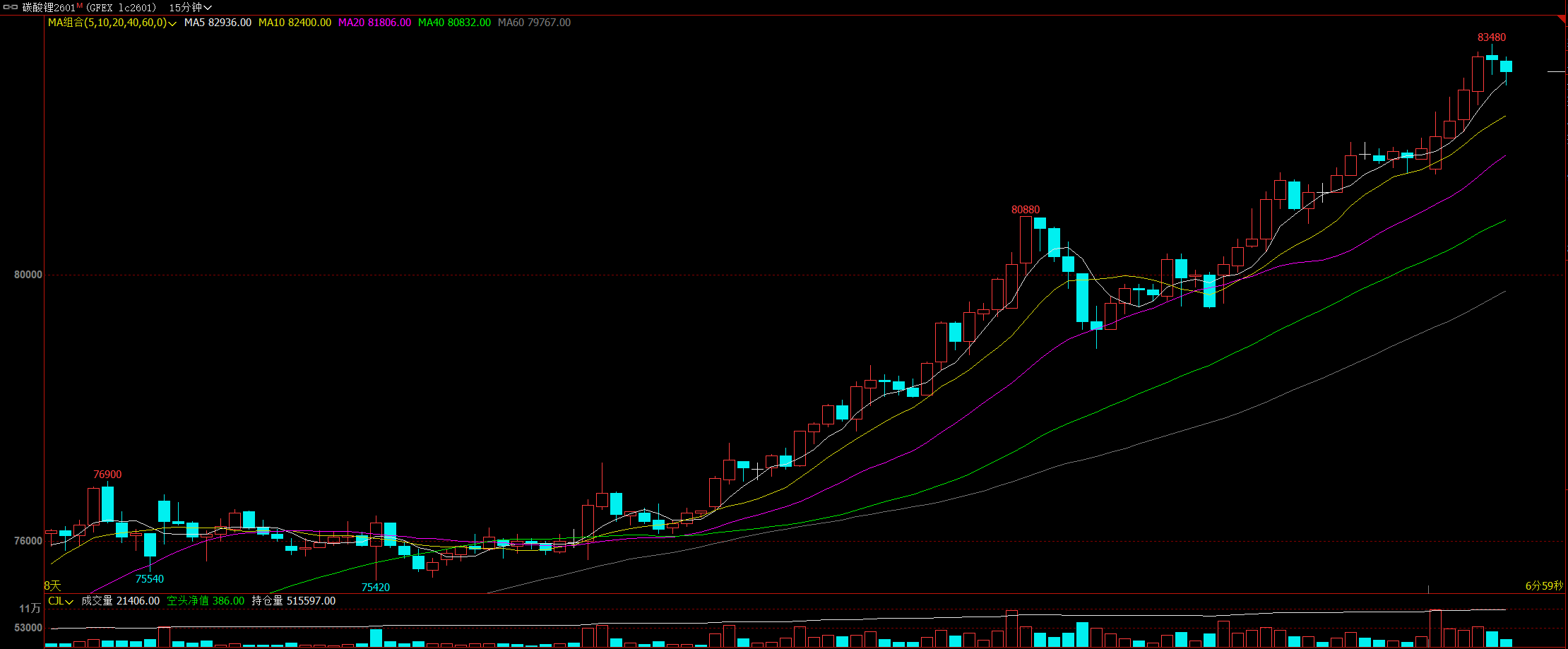

2025年10月28日周二,碳酸鋰主力合約盤中一度漲近3%,價格最高觸及83480元/噸,本月累計漲幅超13%。需求景氣度延續,現貨供應偏緊,社會庫存和倉單連續去庫,疊加鋰礦價格堅挺,逐步夯實價格支撐,碳酸鋰價格重心逐步上移。

現貨市場支撐價格上漲

據SMM,10月27日電池級碳酸鋰指數價格76595元/噸,環比上一工作日上漲1193元/噸;電池級碳酸鋰7.51-7.80萬元/噸,均價7.655萬元/噸,環比上一工作日上漲1150元/噸;工業級碳酸鋰7.37-7.49萬元/噸,均價7.43萬元/噸,環比上一工作日上漲1150元/噸。碳酸鋰期貨價格明顯上漲,主力合約重心上移至7.95-8.21萬元/噸的區間。

供需基本面改善

據Mysteel統計,2025年10月20日-10月26日澳洲鋰精礦發運至中國總量2.6萬噸,環比減少6.2萬噸,周度平均發運中國量6.8萬噸,當周澳礦向全球發運量為6.3萬噸。截止2025年10月24日,中國鋰雲母生產碳酸鋰的即期成本89382元/噸,即期利潤-9982元/噸,環比收窄。

據海關數據,9月中國進口碳酸鋰19597噸,環比減少10%,同比增加20%。其中,從智利進口碳酸鋰1.1萬噸,佔進口總量的55%;從阿根廷進口碳酸鋰6948噸,佔進口總量的35% 9月中國出口碳酸鋰151噸,環比減少59%,同比減少9%。

新湖期貨指出,SMM周度碳酸鋰總庫存延續去庫(周環比-1.73%),近期去庫速率有所加快,廣期所倉單量則持續去化,社會流通庫存或有所偏緊。

機構如何看待碳酸鋰后市價格走勢?

廣發期貨:旺季強需求逐步兑現,產業持續去庫,價格下方仍有支撐

基本面在進入旺季之后供需保持一定缺口,10月預計平衡緊缺仍有擴大。上周產量數據維持增加趨勢,近期增量主要仍來自鹽湖等新投項目陸續推進以及鋰輝石代工增加,上周鋰雲母產量也有小幅增加。目前下游需求樂觀,材料環節普遍反饋訂單飽滿,鐵鋰端排產預計再創新高,部分鐵鋰廠產能繼續爬坡,11月后需求持續性較為關鍵。原料方面,近期鋰礦現貨庫存去化加快,精礦現貨流通量偏緊,部分外採鋰輝石產線礦石供應不足,且期現商補庫也較難。整體來説,基本面好轉比較明確,目前三季度新投項目陸續更新進度,但是年內實際兑現量比較有限,旺季強需求逐步兑現,產業持續去庫,價格下方仍有支撐。短期盤面預計偏強運行。

一德期貨:日內盤面在資金配合下繼續衝高,短期內盤面偏強運行

供應看,澳礦CIF報價上漲至942.5美元/噸。根據SMM數據,由於輝石開工不斷攀爬,碳酸鋰月度排產維持高位,碳酸鋰周度產量增加242噸,其中雲母、鹽湖以及輝石產量均有不同程度增加;需求方面,正極材料排產三元與磷酸鐵鋰環比、同比均增,供需格局邊際好轉。庫存方面,周度庫存減少2292噸,明細看,冶煉廠以及下游庫存去化,其中下游庫存去化明顯,貿易商庫存增加。利潤情況,礦價與鹽價聯動緊密,當前外採輝石以及雲母冶煉均已虧損。日內盤面在資金配合下繼續衝高,短期內盤面偏強運行,注意防範資金情緒褪去后的回落風險,后期關注消費增速的可持續性。

光大期貨:供給端消息面反覆擾動,需求端仍處旺季

周度產量環比增加242噸至21308噸,其中鋰輝石提鋰環比增加10噸至13174噸,鋰雲母提鋰環比增加100噸至2891噸,鹽湖提鋰環比增加113噸至3227噸,回收提鋰環比增加19噸至2016噸;需求端,周度三元材料產量環比增加519噸至17766噸,周度三元材料庫存環比增加629噸至18592噸;周度磷酸鐵鋰產量環比增加1264噸至86303噸,周度磷酸鐵鋰庫存環比增加1529噸至104347噸。庫存端,周度庫存環比減少2292噸至130366噸,總庫存周轉天數明顯下降,其中下游環比減少2460噸至55275噸,中間環節環比增加770噸至41410噸,上游環比減少602噸至33681噸。周度供應環比小幅增加,庫存仍快速去庫,總庫存天數下降至32天左右,基本處在過去三年低位水平。宏觀情緒回暖,供給端消息面反覆擾動,需求端仍處旺季,社庫和倉單連續去庫,疊加鋰礦價格堅挺,逐步夯實價格支撐,抬升底部價格,短期仍或偏強運行,但需謹慎看漲,但需要注意的是目前仍存在項目復產預期。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?