最近數周,電新行業的上漲成爲了一道新的風景線,儲能及電芯龍頭,陽光電源及寧德時代,均創出歷史新高。

上半年,大家還認為儲能跟光伏一樣,在惡意內卷,光儲作為儲能最大的應用場景,不再要求光伏強制配儲后,大家預測儲能的剛性需求進一步下行,但Q3以來,儲能電池竟然變成爆單,一芯難求,顛覆了很多人的認知。

關於儲能的爆發,早有預判,其關鍵在於海外需求,海外電力系統整體老舊,產業升級,發展Ai,都需要用電,但升級電網工程過大,增加儲能成爲了性價比最高的方案。不但户儲需求高增,海外新增大儲需求更猛。海外儲能出貨增速大幅超過光伏出貨增速,形成了行業的不一致性。

另一方面,電化學儲能的核心原材料是鋰電池,在全球新能源車滲透擴張,中國新能源純電替換混動的趨勢猛烈,動力電池的需求沒有不及預期。於是,雙重夾擊,出現了一芯難求的現狀。

在此節點,儲能需求還將再度火熱,整個產業鏈哪個環節將最受益?同時,周期底部的光伏,能否因為儲能的繁榮而逆轉?

一、儲能為何加速

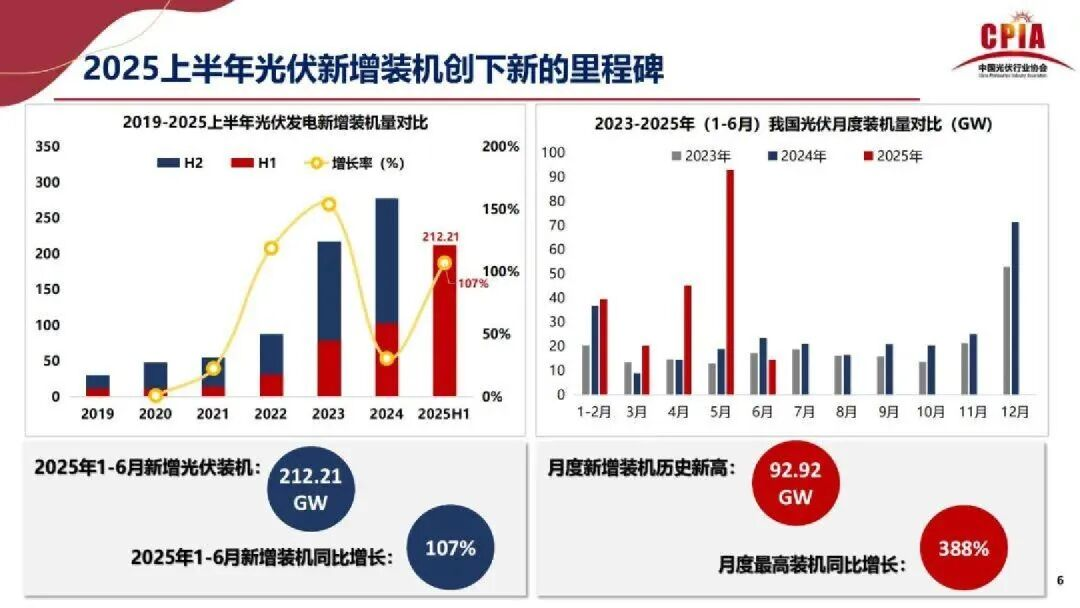

首先從上半年的增速看,是解釋不了光伏和儲能的分化的,兩者增速都快,國內儲能增速大概為68%左右,而光伏發電的新增裝機量達到107%,乍一看似乎光伏更景氣。

但實際上,光伏的裝機暴漲,源自531政策搶裝,隨后的月份,就開始了大幅負增長,目前預測的全年新增裝機量,幾乎也只是跟去年持平。

而儲能的需求在脱離光儲的綁定后,今年上半年的增長,是沒有太多政策面干擾的,不會隨光儲需求同步下滑。仍有望保持全球60%+的新裝機增速。

其核心就在於,海外的較高增速驅動。

事實上在今年上半年,根據已有的海外儲能訂單爆發情況,就已經很好的預見儲能全年的火熱,儲能行業的細分邏輯和介紹,《高景氣的儲能出海》本文也不在贅述。

但半年走下來,最大的感知是,儲能比樂觀情形還要樂觀。1-8月,中國儲能企業海外市場新增訂單增速達183%,而按照圖中預測,非中國市場2025的增速預期不過93%。

大家可能還是低估了儲能對於海外國家電力系統的意義。當然,其中也存在一些政策面的干擾,比如美國的關税等同樣會導致搶裝潮。但其他市場,即歐洲中國美國以外的其他國家,沒有那麼多關税問題,也沒有什麼Ai促儲能等概念性的東西。其需求是實打實的。

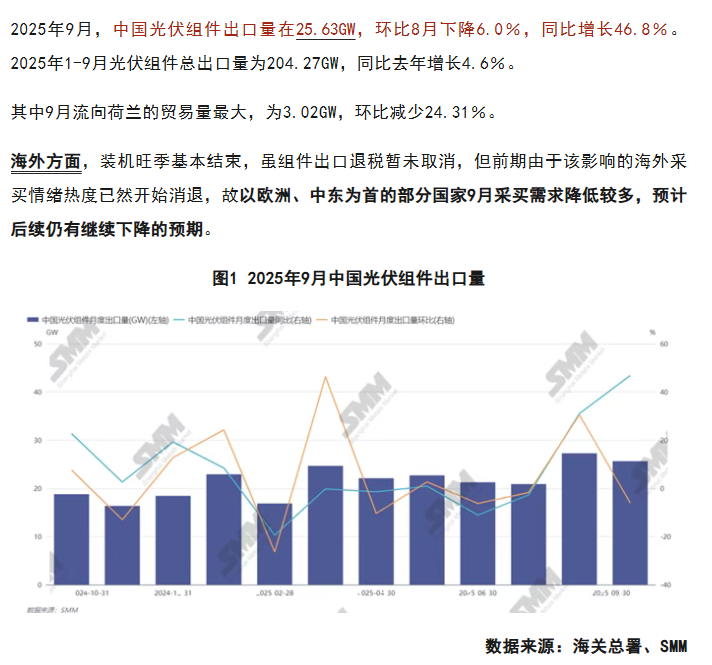

光伏出口增速就不太好了,組件的總出口量增速僅為4.6%,疊加降價因素,全行業收入也是下降的。

光伏和儲能的綁定已經松開,風電,火電都可以配儲,它們都可以進行峰谷調配實現經濟效益,尤其是電化學儲能的價格越低,經濟性越高。同時在用電端配儲,有利於解決遠距離輸電產生的電力不穩定問題。

其次,光伏不強制配儲,但理論上卻應該多配儲。在沒有太多限制的海外,真實經驗説明,光伏和儲能的配比甚至是提升的,因為光伏不變,多加儲能,就能逐步提升這個系統的能力,遵循滿足短時供電-覆蓋夜間用電-峰谷套利的多重需求,電價越高,或者電力系統越弱的國家,都需要儲能,所以美國需要,歐洲需要,非洲更需要。

由此看,儲能增速高於光伏,是短期內可以理解的,也不存在説以前預判儲能裝機量就是光伏的幾分之幾這種數學關係。

儲能增速固然快,但也存在着地域性和附加值的問題,類似於很多工業,中國有成熟供應鏈,新開一個儲能公司,電芯、逆變器、BMS都外購,也很簡單,類似於開一家光伏、手機、筆記本組裝公司,沒有什麼技術含量。

這樣的公司利潤率不高,只是徒增營收,卻給行業增加多余的內卷。

年前看到的數據,中美的儲能系統報價是2.5倍的價差,而半年過去了,歐美區也有降價,但中美價差依舊,較多的競爭依然是問題所在。即存在不少缺乏電芯或逆變器自研自產能力的組裝廠大量存在,加入競標。最低的時候,國內曾經出現過接近0.45元/Wh的報價。

而海外,如果沒有核心部件自研自產能力,國外的工業公司就不會踩一腳進去,再加上政治貿易壁壘,造成了特斯拉在海外地區的獨大。而對比利潤率,差距也很大,比如國內的儲能系統,毛利率上限往往在20%左右,而特斯拉的儲能毛利率,可以達到30%。

而且重要的是,這個毛利率下,供應鏈同樣能吃到肉,寧德時代綁定特斯拉,儲能電芯出口毛利,照樣能達到30%+的毛利率,而如果是寧德時代給國內供電芯,價格要讓步,一樣壓制毛利率到25%左右水平。由此可見,儲能產業鏈出海和國內,有巨大的利潤空間差別。

所以儲能行業的利潤爆發,也都基本與出海相關。要麼是在海外賣系統,要麼是在電芯供貨出口海外的佔比大。

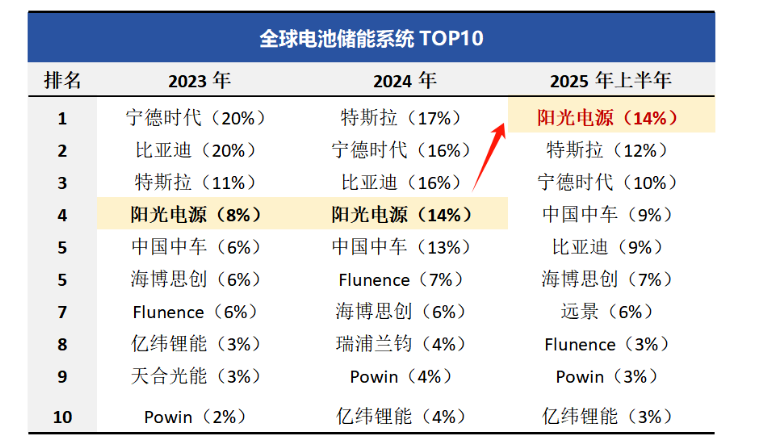

這也不難解釋,為什麼陽光電源的利潤仍然保持較高增速,遠遠拋開了光伏時代的同行者們,因為陽光電源是少數能在美國市場賣儲能系統的中國公司,且今年的關税戰也還沒整到他。它的利潤率毛利率,跟特斯拉儲能有一拼。

反之,國內佔比較大的,利潤率都不算亮眼,有增收不增利的問題,比如海博思創,其收入就是國內佔比大。當然,在股價表現上,海博思創比寧德時代或陽光電源好得多,估值也是高得多,原因是其業務單純是儲能,且市值小,寧王和陽光電源各自有別的業務,市值都不小。

這種市場行為,只能説不理解但尊重。

另一方面,供應鏈的規模效應也明顯,越大的公司,攤下來的成本越低,同樣是外供儲能電芯、國內的市場,寧德時代的毛利率就是比億緯鋰能高。行業的馬太效應在加劇,寧德時代來自儲能的業績增量,甚至可能已經超越了行業其他所有公司的利潤增量之和。

所以,儲能行業必然有着較大的差異化。國內這種競價態勢,營收增速高於利潤增速是常態。電芯作為核心環節,誰有核心競爭力就佔有產業鏈核心利潤,類似於英偉達在PC或者數據中心里的分量。

但做PC和數據中心組裝的公司未必不賺錢,股價也未必差,也要參考估值和業績彈性。如果回溯Ai算力鏈的上漲歷史,SMCI漲幅未必不如英偉達,跟GPU配套的光模塊等也同樣厲害。英偉達自身的供應商,也往往有很多牛股。只是比較業績增量,英偉達肯定是行業最多。

從趨勢看,業務規模擴大,即市場份額擴大,又或者出口佔比擴大的儲能公司,接下來更容易超預期這是無可厚非的。

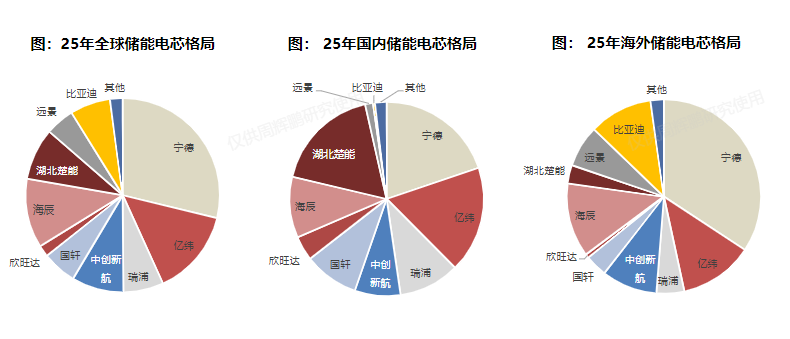

而儲能里面最重要電芯,由於動力電池需求維持,儲能這邊超了預期,今年電池行業規模產能建少了,所以行業現在開始缺芯。

對此,雖然是儲能需求引發的漲價,但最終儲能公司也面臨電芯緊缺,漲價帶來的成本提升問題。

在這種情況下,自有電池的儲能企業,或者純電芯公司,會比非電芯的利潤表現更佳。因此,龍頭的利潤,應該能逐漸體現這一趨勢,比如以逆變器發家的陽光電源,即使同時受惠海外,利潤增長上,可能跟不上寧德時代了,這一點,可以從Q3和往后業績開始驗證。

當前對於儲能股的理解,炒作,還是停留在較為簡單的狀態。從業績純度,行業增量和份額提升度來定價。

但后續接近一年的儲能景氣推進,出口與非出口、自有電芯與否,將產生不小的業績增速分化。儲能行業最大的機會甚至不在儲能、也不在電池,而在電池的下游,各類原材料甚至是鋰礦上。

二、光伏見底論?

光伏作為一個綠色能源轉換器,從一開始就被寄予厚望,太陽能轉電,有無限低的成本,無限高的需求。但隨着光伏鋪開,大家逐漸意識到,如何在合適的時間利用光伏,成爲了利用太陽能的關鍵。

所以儲能增速快於光伏,已成常態,后續一段時間,這種增速差也還會存在。而從邏輯上看,光伏和儲能共生,但現在是儲能可以脱離光伏,光伏卻無法脱離儲能。

回看儲能的發展,也是經歷了一定時間的內卷,隨着價格不斷往下,人們漸漸發現了其更多的用途。

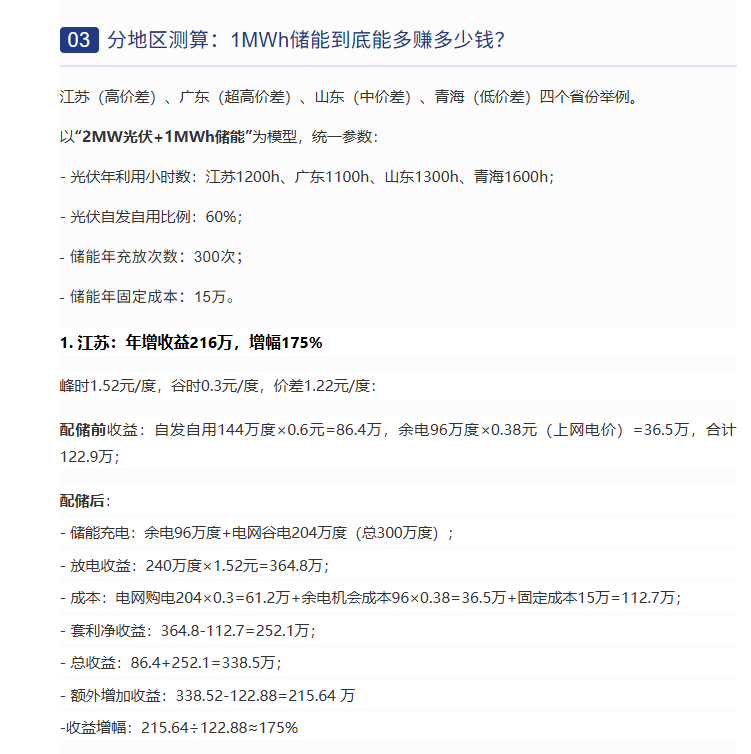

比如峰谷套利,在成本下不來的時候,峰谷套利的IRR不足,新裝機的動力就不足。但隨着儲能系統報價走低,最后這個工商業配儲就成爲了火熱的需求。

而如果深入地看,電化學儲能的本質是電池,電池產業因降價擴大了場景,芯片也經常有這種趨勢。

光伏產業的核心材料是光伏板,儘管光伏產業鏈很多公司都已經是垂直一體化,從原材料到組件已經全面覆蓋,成本也逐步壓低,但成本降低沒有帶動新場景,是這個產業的一個問題。或者説,也是兩種工業產品性質上有一定的高下之分。

當然,不是每樣東西都像電池和芯片一樣用途多端,光伏本身的需求和市場空間也足夠大了。然而不得不思考的問題是,價值的決定因素正在向儲能轉移。就好比,計算機的價值決定因素,從CPU向GPU轉移,需要擔心的是,這往往會造成巨大的走向差異。

陽光電源和通威隆基的分化也是如此,后者仍然在組件成本下降的路線之爭中,前者在逆變器和儲能一環加註,隨后脱離了周期干擾。

光伏組件巨頭們,仍不可避免地要經受產能出清,供需再平衡等不太好受的周傳統期波動,但只要能活下來,等待市佔率集中,最后還是能夠再度輝煌。就好像,CPU是價值被抽走了,但做好AMD的角色,也足夠是個大牛股了。

但也並不是所有的痛苦都要經歷。

結語

對於光伏股抄底,覺得光伏應該跟隨儲能,可能沒有想到過:儲能股本身就是光伏中的一環,有人虧損幾十億,有人還賺一百多億,這已經反應了產業鏈巨大的價值變化趨勢了。

這一趨勢造成了鋰電池和組件行業的分離,前者天天擔心供過於求,卻因為場景的增加而走向平衡。后者按照各類估算,認為需求總是能匹配供給,卻沒想過,場景的變化造成了供給的增加是激進的。

更好的光伏股不在光伏板塊。

當然,傳統周期的威力依然存在,行業內馬太效應和成本為王的定律也還是存在,當前,龍頭光伏股的長期持有價值必然是比二線儲能電池股要好的。前者的敵人只是時間,后者的敵人是寧德時代,這是當前市場走勢中唯一不合理的地方。