熱門資訊> 正文

聚芯微電子衝擊IPO,深耕智能感知芯片領域,部分產品均價呈下降趨勢

2025-10-27 17:59

近期,接連幾家來自武漢的公司迎來IPO進展,包括聚芯微電子、長進光子、濱會生物等。

格隆匯獲悉,武漢聚芯微電子股份有限公司(簡稱「聚芯微電子」)不久前向港交所遞交了招股書,由海通國際、中信證券擔任聯席保薦人。

聚芯微電子是一家智能感知、機器視覺及影像技術解決方案提供商,在智能手機、個人計算機、平板計算機等下游應用不斷智能化的浪潮中,公司近幾年營收有所增長,2024年淨利潤開始轉正。

不過,公司也面臨國內外廠家的競爭,近幾年主要產品的銷售均價呈下降趨勢,2023年毛利率有所下滑。

01

阿斯麥前員工創業,小米、華為押注

聚芯微電子成立於2016年1月,由劉德珩、孔繁曉、詹萬幸聯合創辦,2025年9月改製爲股份公司,總部位於湖北省武漢市東湖新技術開發區。

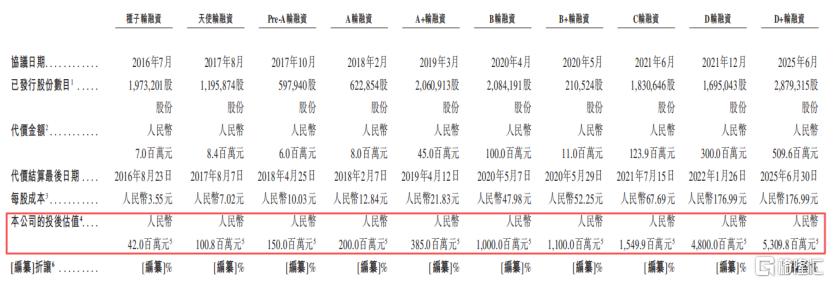

自成立以來,聚芯微電子已募集資金超過11億元,在2025年6月的融資中,公司的投后估值約53億元。

公司的主要機構股東包括小米長江、華為哈勃投資、量子躍動、上海興尚、OPPO廣東移動、湖杉資本、中國互聯網投資基金、華業天成資本、太平人壽、達晨財智、湖北國翼、長江資本、武漢高科私募基金等。

融資歷史,來源:招股書

截至2025年9月21日,劉德珩通過直接及間接的方式持有聚芯微電子21.38%的股權,是公司的控股股東。

劉德珩今年41歲,任執行董事、董事會主席兼行政總裁,他先后獲得華中科技大學電氣信息工程學士學位、荷蘭代爾夫特理工大學電氣工程碩士學位。

劉德珩曾在世界領先的光刻機研發和製造公司ASML擔任應用工程師,隨后晉升爲高級應用工程師,主要負責產品應用和業務支援團隊的項目管理;后在荷蘭半導體制造和設計公司NXP擔任高級國際產品經理。

聯合創始人孔繁曉今年40歲,為執行董事、副總經理兼營銷總監。他曾在華為、Universal Electronics B.V.、遠東國際租賃等公司任職。

另一名創始人詹萬幸今年41歲,為執行董事、總經理、營運總監兼董事會祕書。他此前曾在易程科技任策劃管理工程師。

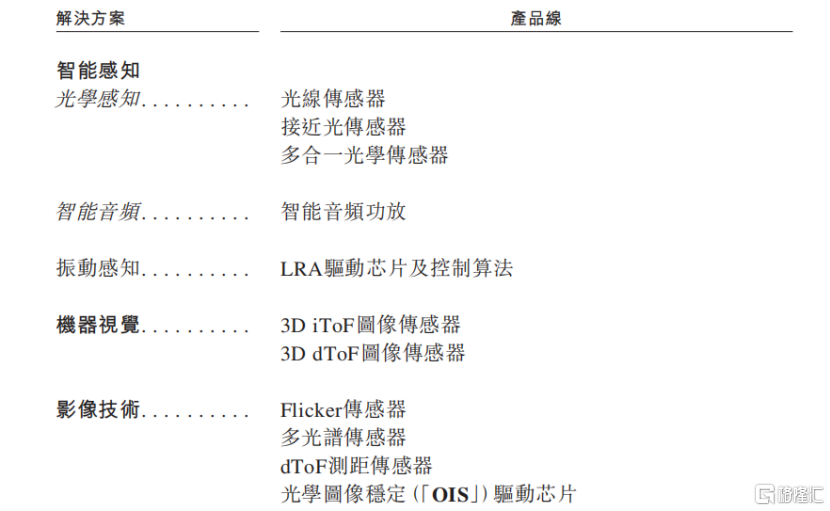

聚芯微電子是智能感知、機器視覺及影像技術解決方案提供商,以fabless模式經營。

目前,公司的產品矩陣已涵蓋11條產品線,包含各類傳感器與驅動芯片,其中,8類產品已實現商業化,3類產品處於設計導入階段。

公司的智能感知技術已進入多家頭部智能終端、物聯網設備製造商的核心供應鏈。

三種解決方案所涵蓋的11條產品線,來源:招股書

公司的技術涵蓋智能感知算法及系統級解決方案、高集成度數字處理及嵌入式系統、傳感器敏感單元的設計和工藝開發能力,以及全棧式模擬IC設計能力。

根據灼識諮詢的數據,聚芯微電子的光學感知產品、智能音頻功放、LRA驅動芯片產品,報告期內累計出貨量分別約4.95億顆、7.65億顆、3950萬顆。

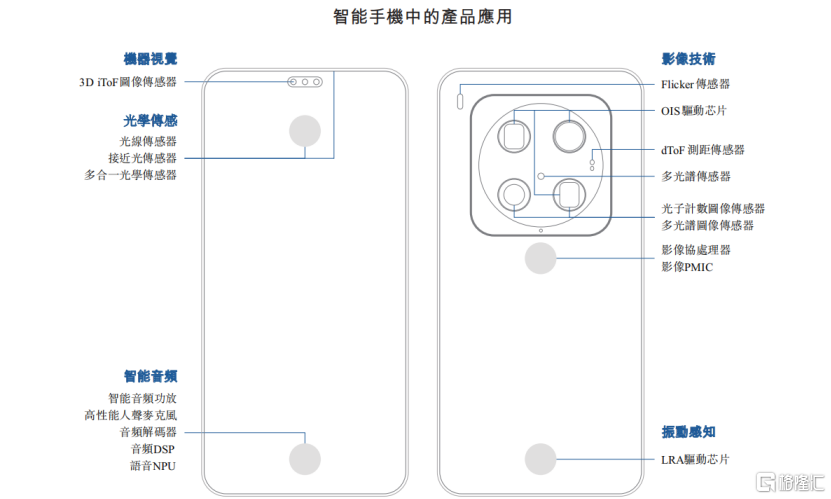

公司產品在智能手機中的應用,來源:招股書

02

主要產品的銷售均價呈下降趨勢,2023年毛利率下降

聚芯微電子主要通過提供智能感知、機器視覺和影像技術產品實現收入,受下游行業需求增加等因素的影響,近幾年聚芯微電子的收入也有所增長。

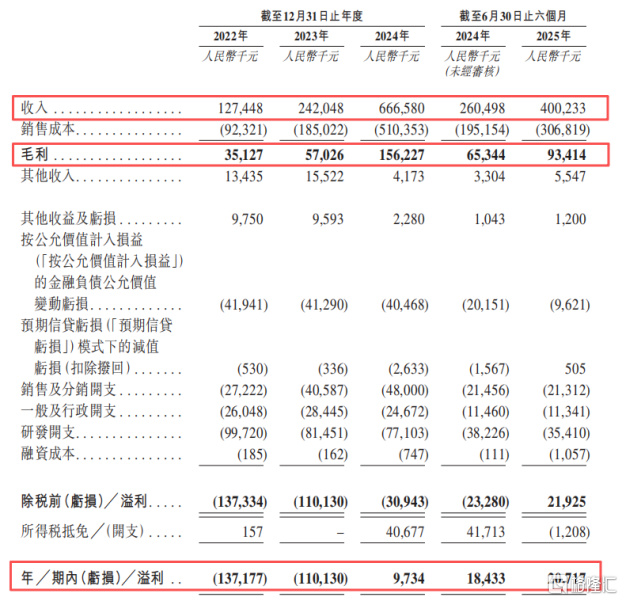

2022年、2023年、2024年和2025年1-6月(報告期),公司的收入分別為1.27億元、2.42億元、6.67億元、4億元;淨利潤分別為-1.37億元、-1.1億元、973萬元、2072萬元。

關鍵財務數據,來源:招股書

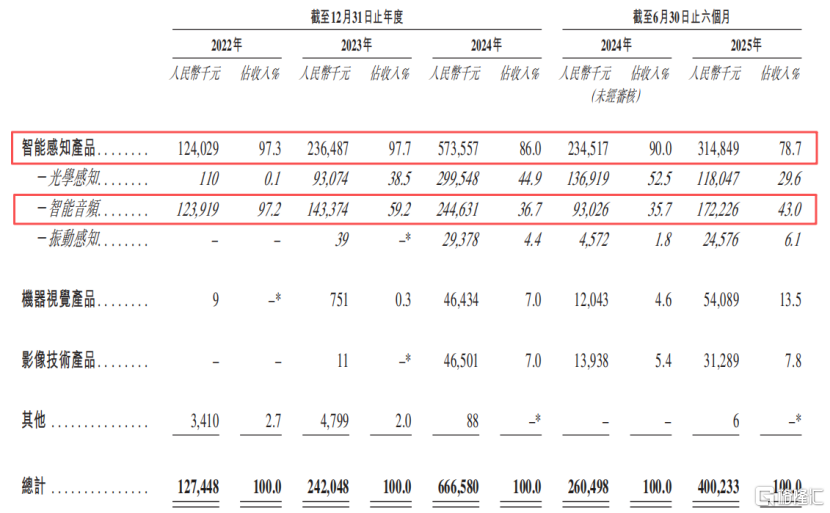

聚芯微電子的大部分收入來自智能感知產品,其主要涵蓋光學感知、智能音頻及振動感知。報告期內,公司來自智能感知產品的收入佔比分別為97.3%、97.7%、86.0%、78.7%。

其中,智能音頻的收入佔比由2022年的97.2%下降至2025年1-6月的43%,而光學感知產品的收入佔比則由0.1%提升至29.6%。

主營業務收入按產品構成情況,來源:招股書

報告期內,聚芯微電子的毛利率分別為27.6%、23.6%、23.4%、23.3%。

2023年,公司的整體毛利率明顯下降,主要是由於所有業務線在相關期間的相關毛利率均下跌。

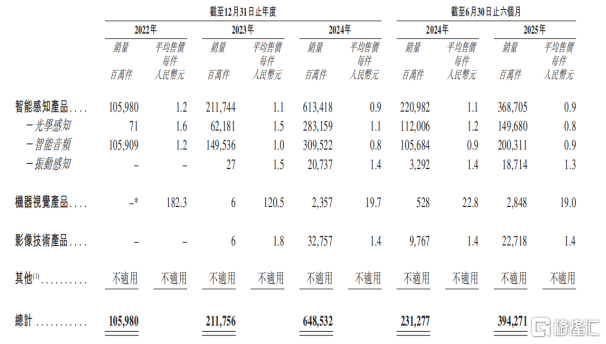

從產品價格來看,2022年,智能音頻產品的平均售價爲1.2元/件,2023年則降至1元/件,降幅為16.7%,2024年進一步降至0.8元/件。光學感知產品的售價也呈現類似的趨勢。

業務線的銷量及平均銷售價格,來源:招股書

截至2025年6月底,聚芯微電子的研發團隊有175人,佔員工總數的比重為60.1%;報告期內,公司的研發開支分別為9970萬元、8150萬元、7710萬元、3540萬元。

採購端,聚芯微電子的供應商主要包括晶圓代工廠以及封裝及測試服務供應商。各報告期,公司向前五大供應商的採購額佔比在90%左右,面臨供應商集中及交易對手風險。

銷售端,公司的客户主要包括從事研發、製造及銷售智能手機、電子設備及元件的直銷客户以及該等行業的經銷商,其中大部分來自分銷商。報告期內,公司來自前五大客户的收入佔比分別為99.7%、90.5%、78.3%及81.7%。

其中最大客户貢獻的收入分別為54.3%、25.0%、26.4%及28.6%。各報告期第一大客户均是經銷商,且均不是同一家。

公司也面臨一定的應收賬款壓力,各報告期末,聚芯微電子的貿易應收款項分別為2330萬元、4730萬元、1.6億元、1.16億元,佔收入的比重分別為18.35%、19.55%、23.98%、29%。

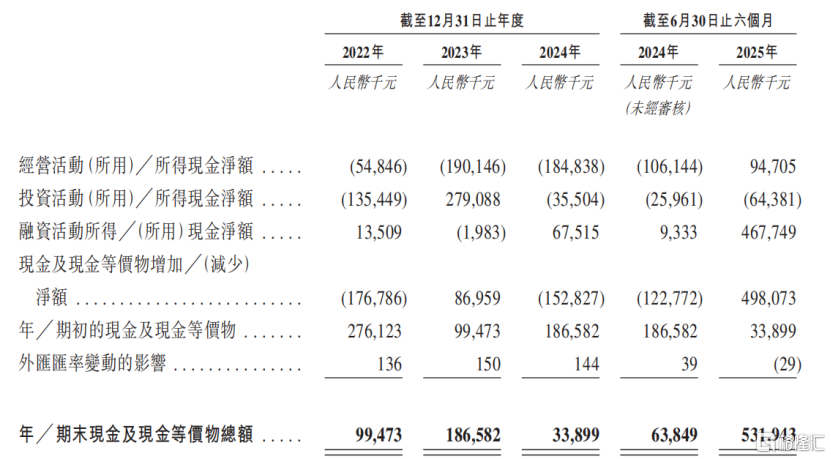

2022年至2024年,聚芯微電子的淨經營現金流出分別為5480萬元、1.9億元、1.85億元,2025年上半年,公司的淨經營現金淨流入9470萬元。

截至2025年6月底,公司賬上現金及現金等價物約5.32億元。

現金流量表,來源:招股書

03

面臨激烈的競爭,在全球光學傳感器市場份額為11.2%

過去十年間,智能設備的核心發展趨勢趨於多元化和智能化。從智能手機、個人計算機、平板計算機到智能家電、智能汽車、穿戴設備及機器人,智能設備類型日益豐富多元。

與此同時,隨着AI技術的應用,這些設備變得更加智能,不僅具備更強的環境感知能力,也在交互方式和用户體驗方面不斷突破,推動人機交互朝更自然且高效的方向演進。

根據灼識諮詢,2024年全球智能設備出貨量達40億台,預計到2029年將增長至52億台,複合年增長率為5.2%。

感知能力對智能設備至關重要,其架起數字世界與物理世界的橋樑。藉助感知能力,智能設備才能「看得見」、「聽得懂」和「感受得到」,使其「反饋快」和「反應準」。

例如,光學感知能力使智能設備對環境光變化作出反應,而聲學驅動能力則確保用户獲得清晰、實時且精準的聲音響應。

智能感知芯片用於智能設備中,對各類環境信息進行採集與反饋,是感知能力的底座。

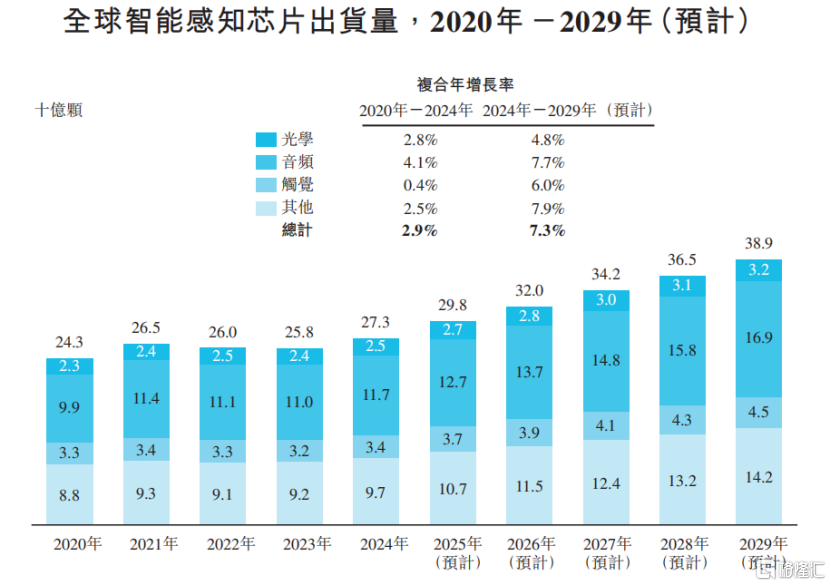

根據灼識諮詢,2024年智能感知芯片全球出貨量達到273億顆,並預期到2029年會增長至389億顆,2024年至2029年的複合年增長率為7.3%,原因為新興智能設備的普及和消費者對感知能力越來越高的需求。

全球智能感知芯片出貨量,來源:招股書

聚芯微電子在智能感知、機器視覺及影像技術解決方案行業面臨激烈競爭,行業內主要參與者包括ams-OSRAM、原相科技、凌雲邏輯、聖邦微電子、格科微、思特威、豪威科技、安森美、匯頂科技、Cirrus Logic等。

根據灼識諮詢,就2024年的出貨量而言,聚芯微電子於:

全球光學傳感器市場排名第三,市場份額為11.2%;

全球智能音頻功放市場排名第三,市場份額為8.3%;

全球LRA驅動芯片市場排名第三,市場份額為4.1%;

全球3D ToF圖像傳感器市場排名第三,市場份額為1.6%;

全球影像技術芯片市場排名第七,市場份額為1.2%。

總體而言,智能感知、機器視覺及影像技術解決方案行業未來將受益於設備智能化的趨勢;不過,聚芯微電子也面臨國內外廠家的競爭,近幾年主要產品的銷售均價呈下降趨勢,此外,公司第一大客户為經銷商,且報告期內每年均不相同,穩定性存疑。

未來,公司能否持續拓展核心大客户、提升市佔率,格隆匯將保持關注。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?