熱門資訊> 正文

海清智元業績持續向好:社保公積金曾欠數百萬,存貨及應收賬款大增

2025-10-27 08:20

登錄新浪財經APP 搜索【信披】查看更多考評等級

《港灣商業觀察》施子夫

近期,深圳海清智元科技股份有限公司(以下簡稱,海清智元)的港交所IPO獲受理,民銀資本和浦銀國際為聯席保薦機構。

身處多光譜AI領域,海清智元的整體表現整體有喜有憂。儘管期內扭虧為盈,但還面臨存貨攀升、現金流常年為負等經營困境。

1

營收持續向好,淨利潤扭虧為盈

天眼查顯示,海清智元成立於2013年,公司是一家多光譜AI技術企業。依託公司在多光譜感知與AI算法領域的自研技術,公司提供包括多光譜AI模組、多光譜AI感知終端以及多光譜AI大模型服務在內的綜合解決方案,能夠探測人眼可見及不可見的特徵與模式。

公司為多種主要從事軟件和信息技術服務、電子產品、互聯網數據中心、智駕系統、電信運營商、物聯網、系統集成及建設相關業務的客户提供有關泛安全與智能感知的額外信息與洞察。

海清智元的技術廣泛用於除傳統安全解決方案之外多種應用場景,包括智慧城市、智慧校園管理、互聯網數據中心安全優化、工業及商業安全及物聯網設施管理等領域,充分展現了公司多光譜AI解決方案的廣泛適用性。

根據弗若斯特沙利文報告,就2024年收入計的市場份額而言,海清智元在多光譜領域AI企業排行榜中位列第一;海清智元的多光譜AI大模型服務在全國排名第一;多光譜AI模組在全國排名第三。

於往績記錄期間,海清智元的收入主要來自銷售多光譜AI模塊、多光譜AI感知終端、多光譜AI大模型服務及其他AI視覺模塊。

從2022年-2024年及今年一季度(以下簡稱,報告期內),多光譜AI模組的收入分別為1.89億元、9912.1萬元、2.99億元和4719.5萬元,分別佔各年度總收入的84.2%、84.6%、57.3%和57.3%;各期多光譜AI模組的銷量分別為27.21萬件、16.08萬件、58.72萬件和6.99萬件,每件平均售價分別為695.8元/件、616.4元/件、509.6元/件和675.2元/件。

2023年、2024年,多光譜AI模組的平均售價出現二連降,而后在2025年前三個月又出現一定提升。

另一邊,多光譜AI感知終端的銷售收入分別為1392.4萬元、1258.6萬元、6122.9萬元和376.8萬元,分別佔各期間總收入的6.2%、10.8%、11.7%和4.6%。自2024年開始,海清智元開始從多光譜AI大模型服務產生收入。2024年、2025年1-3月,該業務實現收入分別為1.14億元、2904.2萬元,分別佔各期間總收入的21.8%和35.2%。

海清智元還有不到10%左右收入來自其他AI視覺模塊。報告期內,該業務的銷售收入分別為2080萬元、520萬元、4710萬元和190萬元,佔各期間總收入的9.3%、4.4%、9.0%和2.3%。

由於多光譜AI大模型服務收入佔比提升較快,而該業務毛利率要明顯高於其他業務,海清智元的毛利率水平受到業務組合的變動出現先升后降的趨勢。報告期內,公司毛利率分別為22.6%、12.2%、18.8%和32.9%。2023年公司毛利率同比下滑10.4個百分點后又出現提升。

由於主營產品在2023年出現了銷售價格的下調,該年度海清智元的收入同比減少47.9%。不過由於多光譜AI大模型的后續銷售表現強勁疊加客户羣擴大,2024年、2025年1-3月,公司收入同比增長346.4%、283.6%。報告期內,海清智元實現收入分別為2.25億元、1.17億元、5.23億元和8242.0萬元。

淨利潤方面,海清智元在2024年扭虧為盈,並於2025年1-3月仍保持盈利。

報告期內,公司實現期內利潤分別為-493.0萬元、-1841.3萬元和4041.2萬元和1414.4萬元,經調整淨利潤分別為-268.3萬元、-1817.1萬元、4294.4萬元和1626.0萬元,淨利率分別為-2.2%、-15.7%、7.7%和17.2%,經調整淨利潤率分別為-1.2%、-15.5%、8.2%和19.8%。

2

現金流波動為負,存貨及應收賬款大增

有關於2022年、2023年虧損,海清智元歸因於下游部分產品的需求減少及宏觀經濟處於疲弱狀態。

除了外部因素,海清智元自成立以來一直保持着一定的研發投入,公司重點進行大模型及AI芯片的開發。而高位的各項經營成本也使公司的經營能力面臨考驗。

報告期內,海清智元的研發開支分別為1976.5萬元、1108.4萬元、2515.1萬元和465.8萬元,分別佔各期間總收入的8.8%、9.5%、4.8%及5.7%;一般及行政開支分別為1951.6萬元、1187.4萬元、1304.0萬元和477.0萬元,分別佔期間總收入的8.7%、10.1%、2.5%和5.8%;銷售及營銷開支分別為1925.3萬元、1603.5萬元、1647.0萬元和312.0萬元,分別佔期間總收入的8.6%、13.7%、3.2%和3.8%。

報告期各期末,海清智元的資產淨值分別為1.8億元、1.61億元、2.34億元和2.61億元。2023年公司的資產淨值同比減少10.12%。

截至報告期各期末,海清智元的經營活動產生的現金流量淨額分別為-1306.1萬元、6957.1萬元、-649.1萬元和-6358.9萬元,期末現金及現金等價物分別為8621.8萬元、3711.5萬元、5670.5萬元和3520.4萬元。

除了經營現金流有所承壓外,海清智元的存貨及應收賬款水平也在營收規模擴大的同時持續攀升。

報告期各期末,公司的存貨分別為4587.7萬元、5596.7萬元、3157.7萬元和2.07億元,存貨周轉天數分別為120天、201天、44天及206天;貿易應收賬款及應收票據分別為2187.3萬元、1981.7萬元、1.46億元和1.33億元,貿易應收款項周轉天數分別為29天、68天、60天及159天。

天使投資人、資深人工智能專家郭濤表示:前瞻性備貨為匹配預期訂單增長,如中標重大項目或簽訂框架協議,提前儲備原材料及半成品以避免產能瓶頸;長生產周期特性下,多光譜AI設備因光學組件、芯片模組等複雜部件加工流程繁瑣,從投料到成品需數周至數月,期間庫存自然累積。銷售季節性波動導致下游驗收集中於年末或特定節點,前期發貨未及時結轉成本推高賬面存貨。供應鏈不確定性如國際物流擁堵、關税變動及關鍵元器件交期延長,促使企業增加安全庫存以保障韌性。產品結構變化如高附加值新品量產初期良品率低、返工修復導致在製品增加,或定製化比例上升使通用物料替代性減弱,均會推高備料冗余度。

其他財務數據方面,報告期各期,公司的合同負債分別為176.5萬元、2128.0萬元、2028.0萬元和1.18億元,貿易應付賬款及應付票據分別為1044.7萬元、4506.0萬元、7955.7萬元和8712.7萬元,應計費用及其他應付款項分別為1197.1萬元、1004.4萬元、2351.6萬元和1241.6萬元。

償債能力方面,報告期各期末,公司的流動比率分別為1.7、2.0、1.9和1.6,速動比率分別為1.4、1.4、1.7和0.9,公司短期償債能力有所下降。

3

上下游集中度較高,曾計劃遞表A股

海清智元的下游客户主要包括:AI硬件設備製造商、行業解解決方案集成商及大型企業客户。外界注意到,公司存在明顯的上下游集中度均較高的情況。

報告期內,公司來自五大客户的收入分別為9455.6萬元、4488.8萬元、3.09億元和5340.7萬元,佔當期收入的42.1%、38.3%、59.0%及64.8%;同期來自上游五大供應商的採購額分別為5328.1萬元、5465.2萬元、2.54億元和2.02億元,佔同期採購總額的36.1%、54.2%、66.4%及89.3%。

郭濤指出,核心客户採購波動或轉向競爭方將直接衝擊營收穩定性,關鍵供應商斷供或提價則威脅成本控制與交付能力,雙重擠壓盈利空間。議價權失衡下,公司易陷入低價競爭陷阱,利潤遭頭部客户擠壓,同時對少數供應商缺乏議價能力,難以轉嫁成本壓力,毛利率持續承壓。長期依賴單一供需體系將弱化技術自主性與需求響應靈活性,尤其在AI等快速迭代領域,創新迭代受阻制約競爭力提升。此外,集中交易易引發關聯交易質疑,需強化信息披露以證公平性,監管關注度上升帶來合規與治理挑戰,潛在法律及聲譽風險不容忽視。

在選擇遞表港交所前,2021年,隨着公司業務規模的持續擴大及為擴大投資者基礎,公司開始在中國證券交易所上市的準備工作。就該計劃而言,海清智元與公司A股上市計劃的擬任財務顧問簽訂合作協議,自2021年3月18日起為期3年。

海清智元在招股書中表示,公司並未就有關A股上市計劃訂立任何正式的輔導協議,亦未向中國證監會或其任關於向各地方辦事處提交A股上市輔導備案申請的通知。因此,並未啟動或進行任何正式的輔導程序,亦未向任何中國證券交易所提交A股上市申請。擬進行的A股上市並未推進,且相關準備工作隨后終止。

2020年,海清智元與浙商創投牽頭的A輪投資者訂立增資協議,投資方包括韜略新能源、凱盈八號、凱盈九號,合計出資4000萬元。2021年海清智元與高新投牽頭的B輪融資投資者簽訂增資協議,B輪投資者合計出資1億元。2024年,海清支援分別與C輪投資者及C+輪投資者訂立增資協議,其中C輪融資代價6000萬元,C+輪融代價1000萬元。2025年,海清智元的D輪融資,融資方為值得九號,代價5000萬元。

此次IPO,海清智元計劃將募集資金主要用於增強研發能力及加大產品開發投入;擴大產能;戰略性投資/收購;加大業務擴張力度及加速全球市場滲透;一般營運資金提供資金及用作一般企業用途。

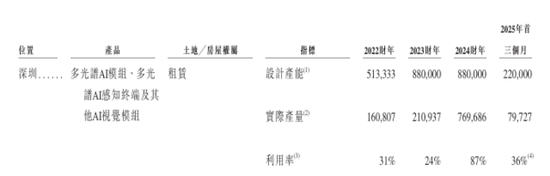

而從產能消化的角度看,招股書顯示,報告期內,海清智元深圳生產基地的產能利用率分別為31%、24%、87%和36%。2024年公司產能利用率出現明顯提升后又在2025年前三個月出現大幅下滑,若大幅擴產后,公司的產能是否會出現「消化不良」值得關注。

此外,招股書還披露,報告期內,公司社會保險供款的不足分別約為400萬元、350萬元、270萬元及50萬元,住房公積金的不足分別約為180萬元、110萬元、130萬元及30萬元。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?