熱門資訊> 正文

核聚變等新興產業東風已至,天工國際(0826.HK)以材料創新激活新動能

2025-10-26 22:15

2025年10月24日,一場聚焦我國新階段發展的重磅新聞發佈會正式召開,會上不僅對未來發展方向作出深度解讀,明確未來五年經濟社會發展需圍繞 「固本升級、創新育新、擴容提質、強基增效」 四大維度推進,更將產業升級的核心路徑清晰呈現。

其中,「創新育新」,就是要培育壯大新興產業和未來產業。這一部署不僅契合我國2024年「三新」經濟增加值佔GDP比重超18%的發展態勢,更預示着諸多萬億級新興產業正在加速發展。「未來10年新增規模相當於再造一箇中國高技術產業」這一重要論斷,揭示了我國經濟高質量發展的清晰圖景。

在這場關乎產業升級的時代浪潮中,天工國際憑藉技術破壁、場景拓展與戰略佈局形成的核心競爭力,正從傳統材料製造商向高端製造核心材料供應商加速蜕變,其成長邏輯與發展前景值得深入剖析。

相關政策文件將新材料產業定位為新興支柱產業的核心構成,明確提出「加快新能源、新材料、航空航天、低空經濟等戰略性新興產業集羣發展」,同時將核聚變能納入未來產業重點培育方向。這一頂層設計並非孤立部署,而是基於我國製造業轉型升級與能源結構優化的現實需求。

在新材料領域,我國部分高端材料對外依存度仍然較高,政策着力於破解「高端依賴進口、低端產能過剩」的行業痛點,國產替代浪潮已形成不可逆的發展趨勢。

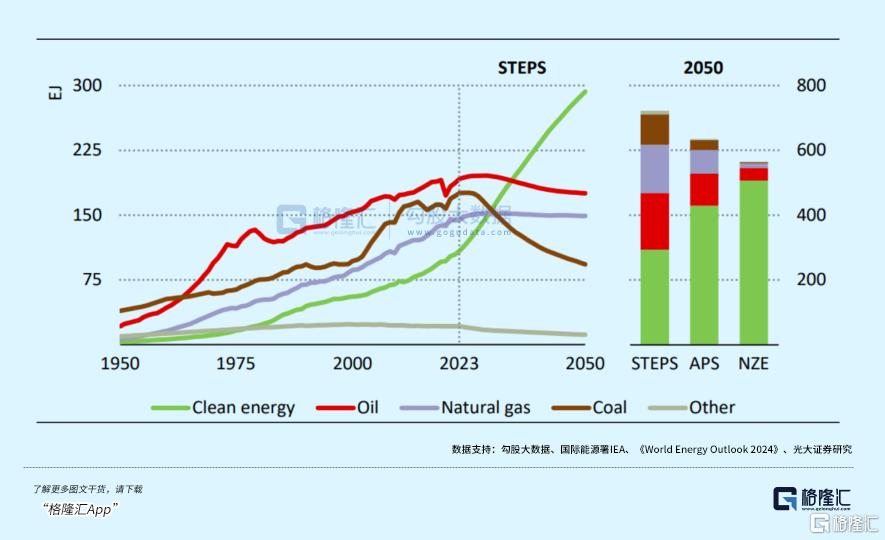

而核聚變憑藉高能量密度、原材料易獲取、高安全性以及零碳排放等優勢,被視作人類終極清潔能源。尤其在AI等產業高速發展的背景下,全球對電力需求與日俱增,據麥肯錫預測,2050年數據中心用電量將佔全球總用電量的5%-9%。這倒逼全球主要大國加速研發核聚變,據國際原子能機構預測,到2050年,全球核聚變市場規模有望突破40萬億美元。

在政策導向加市場需求合力驅動下,相關材料企業迎來了戰略機遇窗口,行業資源有望加速具備技術優勢的頭部企業集中。

類似的邏輯在人形機器人、低空經濟等賽道亦有體現。

高盛預測2035年人形機器人全球市場規模將達1540億美元,花旗銀行更看好2050年突破7萬億美元,其核心部件行星滾柱絲槓對材料的硬度、耐蝕性要求遠超傳統零部件,為高氮合金等高端材料打開增量空間。

低空經濟近年來同樣表現出高速發展的態勢。據中國民航局預測,2025年中國低空經濟市場規模將達1.5萬億元,2035年有望突破3.5萬億元。相關硬件設備需要兼顧輕量化、高強度與功能性,需同時滿足飛行安全、續航效率和複雜環境適應性,對高端新材料同樣存在旺盛需求。

多重需求共振下,高端材料產業正呈現「技術迭代加速、應用場景拓寬、附加值提升」的特徵。天工國際憑藉在粉末冶金、鈦合金等領域的技術積累,已精準切入上述高增長賽道,為業績持續增長奠定了堅實基礎。

02、技術破壁築壁壘,多元佈局構增長極

在天工國際的高端化轉型佈局中,粉末冶金技術無疑是最具競爭力的核心抓手。

這項被業內視為破解傳統制鋼瓶頸的關鍵技術,從根源上解決了傳統鋼材內部結構缺陷問題,實現了材料性能的質的飛躍,不僅打破國外技術壟斷,更建成年產8000-10000噸高合金粉末的產能規模,處於國內領先地位。

央視《朝聞天下》報道顯示,天工國際採用粉末冶金技術製造的模具可穩定運行超20000模次,較傳統工藝產品的6000模次提升近3倍,未來更有望突破至5萬-8萬模次。這種性能提升對下游製造業意義重大,既能延長設備維護周期,更能顯著降低生產成本。在材料利用效率上,粉末冶金工藝大幅減少加工損耗,在貴金屬資源日益稀缺的背景下更具競爭優勢。

產品價值與市場認可度持續提升。2025年上半年,公司粉末冶金材料銷量達589噸,環比提升66.4%,單價達14.9萬元/噸,顯著高於現有高速鋼和模具鋼產品。

市場拓展方面,公司與恆而達簽訂的五年供貨協議,約定自2026年起每年供應鋸切工具專用粉末高速鋼不少於100噸,五年合計不少於600噸,為未來業績提供穩定支撐,鞏固了其在專用粉末高速鋼細分領域的龍頭地位。

更具前瞻性的是粉末冶金技術在前沿領域的應用突破。

公司研發的TPMDM02N高氮鋼硬度達58.5-60HRC,兼具優秀耐蝕性,已成功交付潤孚動力用於行星滾柱絲槓生產,並與恆而達聯合開發絲槓專用高氮合金材料,切入人形機器人核心部件供應鏈。

在覈聚變領域,公司已成功攻克核聚變裝置用中子屏蔽新材料的成分冶煉、殘余元素控制、霧化制粉、熱等靜壓等關鍵生產流程中的技術難關,並實現小批量試產,試驗件中強化相分佈彌散且均勻,最大尺寸不超過4μm,符合國際標準,有助於國內緊湊型聚變實驗裝置(BEST)建設。

(來源:天工國際公眾號)

此外,鈦合金作為輕量化、高強度材料的代表,是航空航天、醫療健康等高端領域的關鍵材料,也是天工國際重點培育的重要增長引擎。儘管2025年上半年受消費電子行業影響,該業務營業額同比有所下降,但短期波動並未掩蓋長期發展潛力,公司在高端應用領域的突破正逐步顯現。

(來源:天工國際公眾號)

航空航天領域的突破成為重要增長支點。天工國際旗下子公司的鈦合金絲材,成功斬獲首筆航天級緊固件訂單,這標誌着公司鈦合金產品已達到航空航天級標準,且其通過了GE等北美客户的現場及產品審覈,成為航空航天用鈦合金粉末母材的合格供應商,打破了國外廠商在該領域的壟斷。

醫療健康的佈局進一步拓寬成長邊界。鈦合金因生物相容性優勢成為理想的醫療植入材料,目前天工國際完成了ISO13485醫療器械質量體系認證,重點研發TC4ELI、Ti6Al7Nb等醫用高端鈦合金,同時公司具備生產H8級精度醫用棒絲材的能力,且正加快推進棒線材軋線新項目建設。

03、戰略佈局謀長遠,成長邏輯獲市場認可

天工國際的高端化轉型之路,始終以研發創新為核心驅動力。2025年上半年,公司研發項目總數達144項,新品開發583項,申請發明專利111項,密集的研發活動彰顯出強大的創新活力。

天工國際在夯實技術基礎的同時,通過資本運作與產能佈局的協同推進,為高端材料業務的規模化發展提供支撐。

比如,將鈦合金子公司天工股份分拆至北交所上市,這一操作不僅拓寬了融資渠道,更使鈦合金業務獲得獨立發展的平臺,加速其在航空航天等新興產業領域的佈局。

此外,產能佈局與市場需求形成精準匹配。公司目前已具備8000-10000噸高合金粉末年產能力,覆蓋鈦合金、銅合金、高温合金等多個品種,能夠滿足粉末冶金材料在機器人、航空航天等領域的增長需求。針對核聚變材料這一未來賽道,公司還在繼續攻關材料的熱加工與近淨成形工藝,同時加快聚變另一類關鍵結構材料的研發與應用轉化,預計隨着核聚變技術商業化進程推進,逐步釋放增長動能。

值得重視的是,天工國際在持續推動產業轉型的過程中還展現出了優秀公司應有的財務韌性。

2025年上半年,儘管面臨美國關税與消費電子需求波動的雙重壓力,公司仍實現歸母淨利潤2.03億元,同比增長10.4%,這種逆勢增長能力反映出公司良好的成本控制與產品議價能力。

對此,不少機構對天工國際未來發展表示了積極態度。

第一上海證券預測天工國際2025至2027年歸母淨利潤複合增長率超30%,給予其4.38港元的目標價,較10月24日收盤價仍有48.47%的上升空間;興業證券同樣看好天工國際廣闊的成長空間,首次覆蓋給予了「增持」評級。

04、結語

站在政策紅利與產業升級的雙重風口,天工國際以技術創新為矛、戰略佈局為盾,走出了一條高端材料突圍之路。粉末冶金與鈦合金的技術突破築牢壁壘,資本運作與產能規劃夯實根基,更在人形機器人、核聚變等未來賽道搶佔先機,穩健增長的業績與機構的積極評級便是最佳佐證。

對於投資者而言,這家兼具技術壁壘、政策紅利與成長潛力的材料龍頭,其價值尚未完全顯現;對於中國製造業而言,天工國際的突圍之路,正是實體經濟根基不斷鞏固的生動縮影。在政策東風的助力下,天工國際的未來發展值得期待。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。