熱門資訊> 正文

京東在港獲保險經紀牌照,大舉進軍香港金融市場

2025-10-25 14:42

近日,京東在招聘平臺發佈多個保險相關崗位信息,有消息顯示已在港獲得保險經紀牌照。

京東自2013年佈局金融保險市場,至今已在大陸擁有穩固的市場地位,目前旗下有京東安聯財險、京東保險經紀和京東保險代理,以及其他相關金融機構。

香港擁有較為成熟穩定的保險市場和監管政策,這對京東來説,既是機遇也是挑戰。此次在港獲得保險經紀牌照,標誌着其在香港市場的保險業務正式起航。

京東獲批保險經紀牌照,在招相關崗位人員

近日,香港保險業監管局網站信息顯示,京東旗下公司Jingda HK Trading Co., Limited於10月14日獲批保險經紀牌照,可經營業務為一般及長期業務(包括相連長期保險),公司負責人是Lam Che Chuen(林志全)。該公司已於10月16日更名為「京東保險顧問(香港)有限公司」,股東為京東旗下「京東創新信息科技有限公司」。

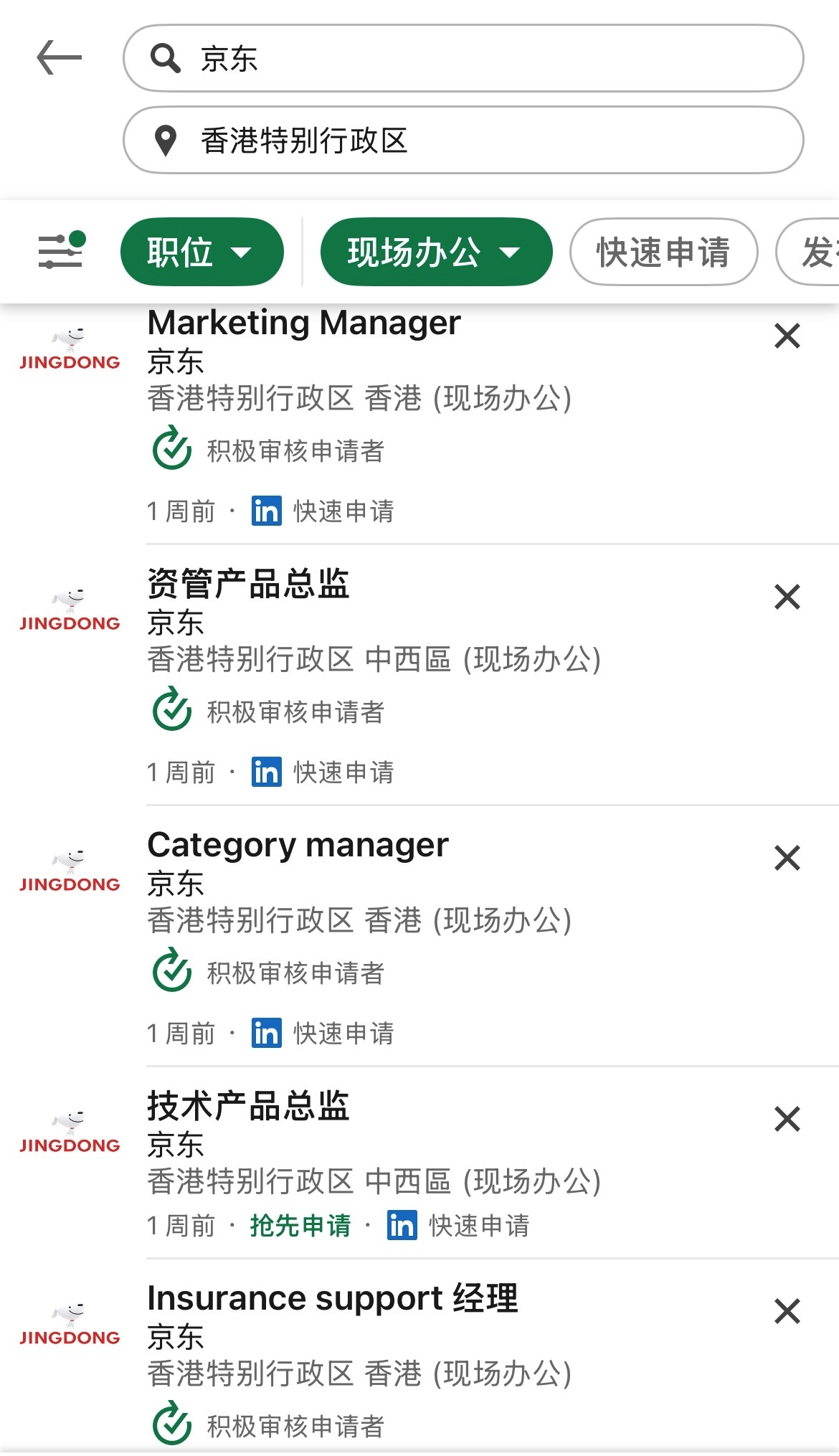

財聞記者整理發現,賬號「京東保險」近期在獵聘平臺發佈了「合規負責人」「保險營銷推動崗」「保險出單員」等保險相關崗位,以及「金融售前支持」「運營總監」「香港IS」等其他金融業務相關崗位。其中「合規負責人」崗位要求「負責香港保險經紀公司日常業務的統籌規劃、運營與日常管理,並負責與香港保險監管機構的對接與關係維護,對香港保險經紀業務的經營績效負責」。

同時,賬號「京東」還在LinkedIn平臺招聘「Insurance Support經理」以及「資管產品總監」等其他金融相關崗位,上述崗位在香港地區辦公。

以上招聘信息表明京東正在香港建立本地金融保險團隊,力圖通過招募當地的高層管理人員和技術人員來支撐業務發展。

深耕大陸業務十年:金融、保險多管齊下

京東自2013年進軍金融市場。起初,京東金融是京東旗下的一個部門,2013年實現獨立運營,2014年陸續推出京東白條、小金庫、京東支付等多款產品,2015年上線京東金融保險平臺,2016年推出京東金條、白條閃付等產品,2018年公司更名為「京東數科」,進一步鞏固其在金融領域的影響力。

在金融業務發展的過程中,京東的保險業務佈局也在穩步推進。京東保險板塊作為京東九大業務板塊之一,包括京東保險經紀、京東保險代理以及京東安聯財險。

京東保險經紀(天津)有限公司(品牌名稱「京東保」)於2004年成立,原名「天津津投保險經紀有限公司」,經營業務包括為投保人擬訂投保方案、選擇保險人、辦理投保手續,協助被保險人或受益人進行索賠,再保險經紀業務等。

京東保險代理有限公司2015年成立,經營業務包括代理銷售保險產品,代理收取保險費,代理相關保險業務的損失勘察和理賠等。

2018年7月,京東在保險經紀和代理業務的基礎上,終於入股保險公司,通過旗下北京京東參佰陸拾度電子商務有限公司出資4.83億元入股安聯財產保險有限公司,持股30%,成為第二大股東,公司更名為「京東安聯財產保險有限公司」,2023年,京東受讓另一股東中原信達知識產權代理有限責任公司的3%股權,持股比例升至目前的33%。

值得一提的是,京東入股安聯財險后,為這家公司帶來了業績的快速增長,早年的安聯財險連年虧損,保費規模在10億元以下,但2018年京東注資成為新股東后,保費在2019年便實現翻倍增長,接下來的幾年也保持連續增長。淨利潤方面,除了2022年小幅虧損,其他年份均實現盈利。

另外,對比京東安聯財險2017年和2024年的年報信息,公司2017年經營的主要險種是責任險,其次是意外險和財產險,2024年經營的第一大險種則變為其他險種(主要是退貨運費險),其次分別是責任險、機動車輛險、短期健康險、貨物運輸險,各險種幾年來全面增長。

通過這一系列的戰略佈局,京東在大陸已逐漸形成了一個完整的保險生態系統。

京東佈局香港金融保險業務的前景

京東在香港的金融業務也早就開始了。公開信息顯示,早在2010年代,京東就通過收購佈局香港金融牌照。當時,京東收購君盛亞洲投資有限公司,並更名為「京東證券有限公司」,該公司曾持有香港證監會1、4、9號牌照。

不過,該公司的1號牌於2023年1月到期后未有續牌,4號及9號牌於2024年7月到期也無續牌。因此,京東若在香港重新發展資產管理或基金業務,將需要重新申請牌照並重組團隊。近日招聘平臺的信息也顯現出京東拓展香港資產管理和基金業務的計劃。此次獲得香港保險經紀牌照,或許是金融戰略佈局的重要一環。

根據有關數據,香港保險市場大有可為。今年8月,香港財經事務及庫務局局長許正宇表示,2024年數據顯示,香港保險密度亞洲第一、全球第二,保險滲透率達18.2%。

在市場規模和增長速度上,香港保險市場同樣值得期待。2024年新保單保費總額達到2198億港元,同比增長22%,再創歷史新高。2025年第一季度,長期業務(不包括退休計劃業務)的新保單保費為934億港元,同比增長43.1%。

關於京東在業務落實過程中具備的優勢和麪臨的挑戰,財聞記者諮詢了行業專業人士。

在京東具備的優勢方面,中南財經政法大學數字經濟研究院高級研究員金天認為,從京東近年來的戰略佈局來看,其在香港市場的業務拓展早已形成多維度協同的生態基礎,這為此次發力保險業務奠定了關鍵的場景支撐。京東「零售+物流」雙輪驅動的生態佈局,與保險業務所需的場景化滲透高度契合——無論是零售場景中的商品保障需求,還是物流環節中的貨運險、履約險等潛在業務空間,都為京東保險業務的落地提供了天然的流量入口與需求場景。

與此同時,京東長期以來深耕數字技術領域,也成為其拓展香港保險業務的核心競爭力。京東一方面能夠依託自身大數據、人工智能等技術對海量用戶數據進行深度挖掘與分析,精準識別不同客羣的保險需求,實現產品的個性化定製與精準匹配;另一方面,可以通過技術賦能保險業務全流程,在覈保、理賠、風控等環節提升效率、降低成本,推動保險業務實現規模化、精細化發展。

上海交通大學上海高級金融學院教授胡捷同樣認為,京東擁有的流量和數據優勢,可推動香港保險的線上化轉型,尤其在便捷投保、智能覈保、理賠自動化等領域具有增量機會。

不過,香港保險市場的特殊性與內地市場存在顯著差異,這意味着京東在取得保險經紀牌照后,面臨一系列「本土化」挑戰。

胡捷指出,香港對保險廣告、跨境銷售(如向內地客户推廣)有嚴格限制,京東需規避「地下保單」風險。另外,香港用户重視面對面諮詢(尤其是高額保單),京東需平衡「線上效率」與「線下信任建立」。

而且,香港監管對大陸互聯網公司進入當地保險行業,持開放與審慎並存的態度,香港保險業監管局鼓勵科技創新(如2022年推出「保險科技沙盒」),但要求機構審慎經營,在創新方面往往以沙盒實驗開啟。另外,香港市場體量有限,監管對純線上銷售複雜壽險產品仍持保留態度,京東需通過合作線下經紀機構補足服務鏈條。

金天認為,如何將自身的技術優勢與香港消費者的保險需求精準結合,推出符合本地市場偏好的創新產品,也是京東在拓展香港保險業務過程中需要持續探索的關鍵方向。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?