熱門資訊> 正文

異質結HJT已淪為小眾路線,跨界豪賭的「璉升科技」能否熬到翻盤之日?

2025-10-24 21:22

本文來源:時代商業研究院 作者:陳佳鑫

來源|時代商業研究院

作者|陳佳鑫

璉升科技(300051.SZ)原名三五互聯,主營互聯網信息服務,2022年在新實控人黃明良入主后,戰略重心全面轉向光伏異質結(HJT)電池片領域,並於2023年更名為璉升科技。

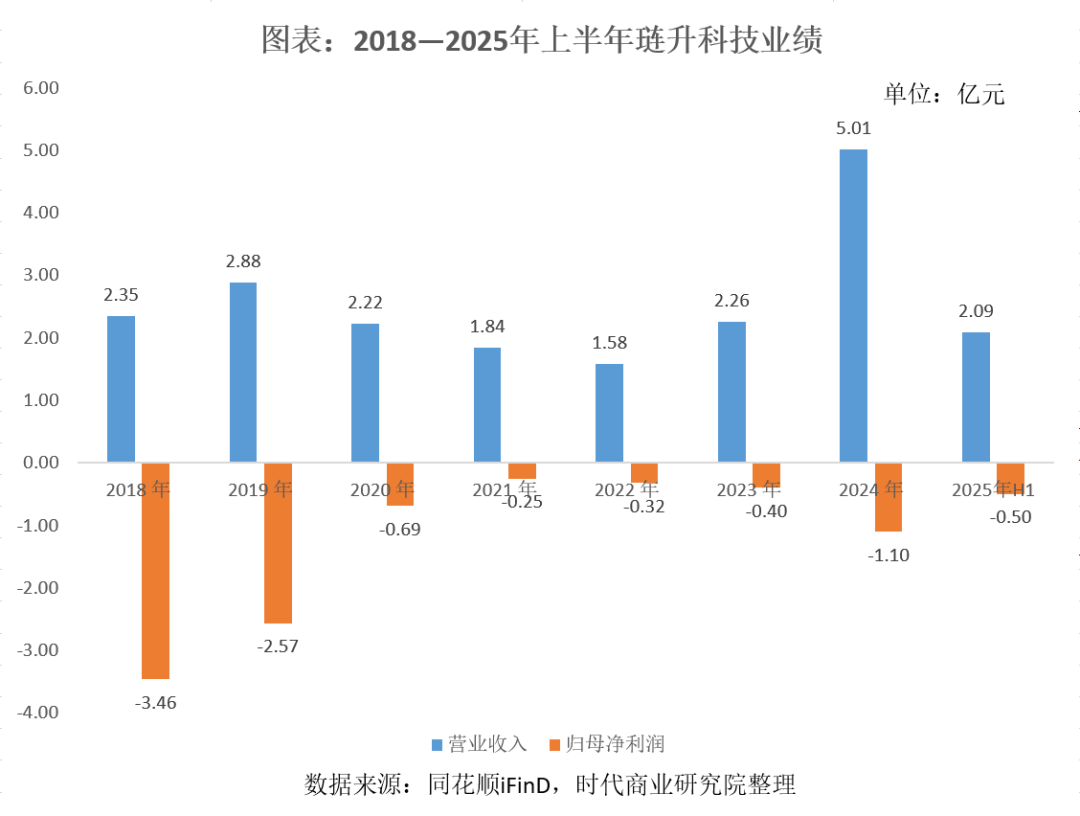

在頭部企業佔據TOPCon路線的背景下,璉升科技選擇HJT電池片進行差異化競爭。然而,跨界不久便遭遇行業下行周期,其營收雖從2022年的1.58億元增長至2024年的5.01億元,今年上半年進一步同比增長35.90%,但同期虧損也不斷放大。自2018年以來,璉升科技的歸母淨利潤已連續虧損七年,跨界光伏並未實現扭虧。

除繼續大力押注HJT路線外,璉升科技還計劃通過收購向儲能延伸,構建「光伏+儲能」一體化佈局,但收購最終因價格問題而告吹。

整體來看,璉升科技的經營狀況呈現出「戰略佈局宏大」與「財務表現承壓」並存的複雜局面。

押注非主流路線能否翻盤?

璉升科技於2022年末跨界進入光伏領域,當時光伏電池技術正處在從P型PERC向N型技術迭代的關鍵節點。N型電池可分為TOPCon(隧穿氧化層鈍化接觸)、HJT電池、IBC(交叉背接觸電池)等,其中TOPCon憑藉與現有的PERC產線更好的兼容性,產線僅需少量改造便可完成轉換,成為絕對主流。2024年TOPCon市佔率已超70%。

面對TOPCon技術成為絕對主流且競爭異常激烈的局面,作為「新兵」的璉升科技若選擇同一賽道,在規模、品牌和成本上均難以與龍頭企業抗衡。因此,璉升科技放棄主流的TOPCon路線,直接切入當時市場份額雖小但技術更前沿的HJT賽道,以期在「夾縫」中開闢一條差異化的生存之路。

HJT路線優劣勢明顯。優勢方面,其具備更高的全生命周期發電量。由於HJT電池具有低衰減率和高雙面率的特性,其在電站全生命周期的總發電量優於其他技術,能夠有效降低平準化度電成本(LCOE)。

劣勢方面,HJT路線設備投資成本高,且與PERC產線兼容性低,需新建生產線;此外材料成本也偏高,特別是低温銀漿用量大,靶材也增加額外成本,造成HJT電池的綜合成本較高。

由於成本等因素,HJT路線增長速度相對較慢,雖然當前N型電池已完成對P型電池的替代,但N型中的HJT市場份額提升有限,當前市場份額在3%左右,這顯然低於璉升科技等一眾押注HJT路線企業的預期。

更令人唏噓的是,后來的BC(背接觸電池)路線以更高的效率迅速崛起。BC電池的理論效率上限已接近晶硅電池的極限,被譽為晶硅電池的效率終點,且正面無任何金屬柵線,全黑統一,美觀整潔。今年BC電池銷量增長迅猛,《背接觸(BC)電池技術發展白皮書》預測,到2030年,BC組件的市場佔比將有望達到62%。

光伏行業技術路線的選擇猶如一場豪賭,贏家通吃,敗者出局。押注HJT路線的愛康科技(已退市)、金剛光伏(300093.SZ)已出現了嚴重的經營困難。

疊層電池或為HJT路線最后的翻盤希望。鈣鈦礦有望替代晶硅成為下一代光伏基礎材料,潛力巨大,但目前在規模量產方面仍較為緩慢。鈣鈦礦通過與晶硅組合形成疊層電池成為重點過渡方案,其中HJT與鈣鈦礦組成疊層電池的契合度最高。

HJT電池擅長吸收和轉換太陽光譜中的紅外光部分,而鈣鈦礦材料則對可見光和紫外光的吸收效率極高,組合成疊層電池可以更充分地利用太陽光的不同波段,從而突破單結電池的理論效率極限。

璉升科技2025年半年報顯示,其聯合研發的G12 大尺寸晶硅異質結鈣鈦礦疊層電池,在光電轉換效率上實現突破,經過國家光伏產品質量監督檢驗中心認證電池效率達到 32.99%。該效率已超過晶硅電池的極限效率(29.4%)。

但目前異質結鈣鈦礦疊層電池仍有待市場驗證,產業化進度仍較慢,遠水能否救得了HJT的近火有待觀察。

佈局宏大,財務承壓

跨界光伏后,璉升科技營收快速增長,從2022年的1.58億元增長至2024年的5.01億元,增長超兩倍;2025年上半年進一步同比增長35.90%至2.09億元,但虧損也在不斷放大。

2022—2025年上半年,璉升科技的歸母淨利潤分別為-3221.19萬元、-3973.50萬元、-1.10億元、-5016.19萬元;而在2022年之前,璉升科技已連虧四年。跨界光伏不久便遭遇下行周期,璉升科技跨界仍未能實現扭虧。

資金壓力也較為明顯。跨界光伏時璉升科技開啟了一波股東增資,貨幣資金最高增長至2023年上半年末的7.21億元。此后伴隨着產能建設與虧損,貨幣資金下降至今年上半年末的0.87億元,而同期短期借款及一年內到期的非流動負債合計超1.3億元,貨幣資金難以覆蓋。此外,截至今年上半年末,璉升科技資產負債率達76.69%,速動比率為0.12倍,存在一定的短期償債風險。

儘管存在資金壓力,但璉升科技仍計劃大幅提升產能。璉升科技半年報顯示,截至今年上半年末,其光伏電池年產能為2.8GW,在建年產能為4GW,而規劃年產能高達20GW。不過其當前產能利用率或仍較低,以上半年產量0.37GW(365.80MW)計算,其上半年的產能利用率或低於30%。

或受資金壓力及產能利用率影響,今年上半年,璉升科技的投資支出相比前兩年顯著減少。同時,璉升科技的購建固定資產、無形資產和其他長期資產支付的現金為1.44億元,同比減少76.51%。

時代商業研究院向璉升科技詢問是否存在放緩產能建設的情況,璉升科技表示,前兩年公司處於業務轉型初期,產能建設規模較大,因此投資支出較大,隨着部分產能投產,今年上半年投資速度沒前兩年那麼快。公司后續的產能建設將根據市場需求調整。

除繼續擴充HJT電池產能外,璉升科技還計劃向下遊儲能行業延伸,這也是近年來光伏一體化的趨勢。

今年4月,璉升科技發佈了發行股份及支付現金購買資產並募集配套資金公告,計劃收購興儲世紀科技股份有限公司(下稱「興儲世紀」) 69.71% 的股份,旨在實現光伏HJT電池片業務與下游儲能、微電網業務的協同,同時利用興儲世紀的海外渠道拓展海外市場。

但今年10月,雙方因價格等核心條款未能達成一致終止交易。推測或與今年海外儲能市場火爆,興儲世紀股份交易對價水漲船高有關。

總結:異質結HJT淪為小眾路線,已到耐力賽時刻

璉升科技押注的HJT技術路線有些尷尬,原以為能憑藉更高的發電效率替代TOPCon路線成為N型電池主流,最終不僅沒有實現,反而被更高效的BC路線后來居上,淪為小眾路線。最后只能寄希望於通過鈣鈦礦疊層電池實現翻盤,而鈣鈦礦疊層電池的量產進展較慢。部分選擇HJT路線的光伏企業已然出局,后續比拼的便是誰更能熬。

(全文2445字)

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?