熱門資訊> 正文

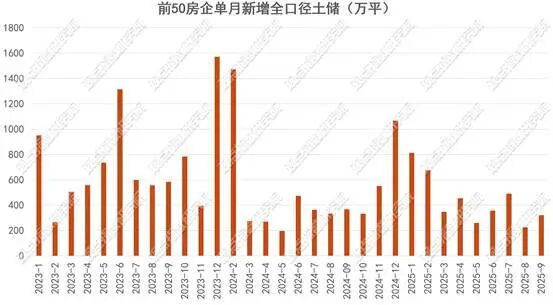

觀點指數:前50房企9月新增土地建築面積319.94萬平方米 環比回升41.79%

2025-10-24 20:35

智通財經APP獲悉,觀點指數發佈2025年10月房地產企業新增土地儲備報告。報告期內前50房企9月新增土地建築面積319.94萬平方米,環比回升41.79%。值得注意的是,前50房企1-9月累計新增土地建築面積3944.17萬平方米,同比上升5.26%。(報告期:2025.09.19-2025.10.24)

數據來源:觀點指數整理

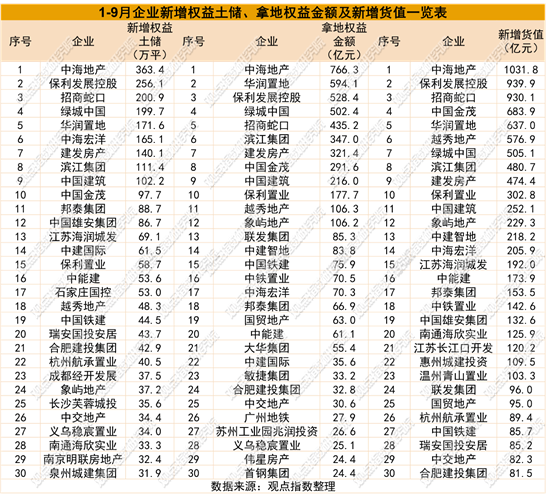

其中,中海地產、招商蛇口、保利發展控股新增的全口徑土地儲備分別為407.58萬平方米、320.19萬平方米、289.91平方米,處於領先位置。

從權益拿地金額來看,1-9月土地投資力度最大的企業為中海地產、華潤置地、保利發展控股、綠城中國、招商蛇口,權益拓儲金額分別為766.3億元、594.1億元、528.4億元、502.4億元、435.2億元。

從新增貨值來看,1-9月土地新增貨值最多的企業為中海地產、保利發展控股、招商蛇口、中國金茂、華潤置地,新增貨值分別為1031.8億元、939.9億元、930.1億元、683.9億元、637億元。

觀點指數發現,當前房企在拿地策略上傾向於採取聯合行動拿地,諸如中海地產、招商蛇口、中旅投資等頭部央國企,憑藉自身雄厚的資金和資源優勢,以聯合拿地或股權交易的方式,持續在上海等地的優質核心地塊競爭中佔據主導地位。

強強聯合的開發模式在行業深度調整的大背景下值得重點關注。一方面,它能夠分散單個企業的投資風險;另一方面,也有利於整合各自的優勢資源。特別是對於杭州這類核心城市的優質地塊,合作開發既能確保項目品質,又能實現風險共擔。未來,房企間的戰略合作或會成為發展的新常態。

土地供應規模加推,專項債收購存量土地的節奏減緩

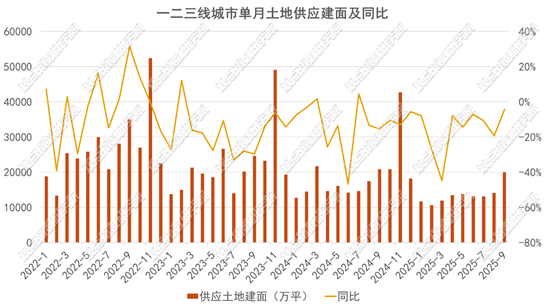

據觀點指數監測,報告期內一二三線城市供應住宅用地835宗,供應土地規劃建築面積5355.72萬平方米,環比上升42.86%,同比下降15.87%;供應土地起始樓面價4267元每平方米,環比上升15.04%。

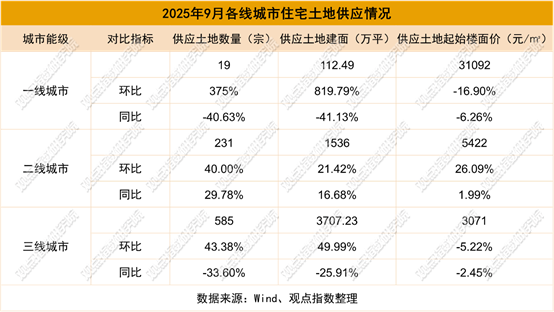

報告期內,二線城市供應住宅用地231宗,環比上升40%,同比上升29.78%;供應土地規劃建築面積1536萬平方米,環比上升21.42%,同比上升16.68%;供應土地起始樓面價5422元每平方米,環比上升26.09%,同比上升1.99%。

三線城市供應住宅用地585宗,環比上升43.38%,同比下降33.60%;供應土地規劃建築面積3707.23萬平方米,環比上升49.99%,同比下降25.91%;供應起始樓面價3071元每平方米,環比下降5.22%,同比下降2.45%。

數據來源:Wind、觀點指數整理

觀點指數認為,本期土地市場呈現「總量增長、結構分化」的特徵。全國住宅用地供應規模環比大增42.86%至5355.72萬平方米,但同比仍下降15.87%,反映地方政府在「穩地價、穩預期」目標下適度加大供應力度,但受前期土地市場低迷影響,同比仍未完全恢復。起始樓面價環比上升15.04%至4267元每平方米,顯示優質地塊入市推動價格結構性上漲。

從城市來看,期內二線城市中西安、武漢等地供應的土地在20宗以上。西安集中掛牌出讓11宗地塊(商業地塊2宗,住宅地塊9宗),合計481.011畝,從分佈區域來看:曲江2宗,新城區2宗,雁塔區2宗,大明宮板塊1宗,高新區1宗,長安區1宗,滻灞國際港2宗。

三線城市中,淮安、揚州等地供應的土地數量普遍在20宗以上。其中出讓底價最高的是位於淮安市清江浦區的南苑路北側、啟秀路東側的地塊,規劃建築面積為24.35萬平方米,為住宅用地,容積率1.0-2.5,建築密度≤20%,綠地率≥35%。起始總價為11.37億元,起始樓面價4669.3元每平方米。

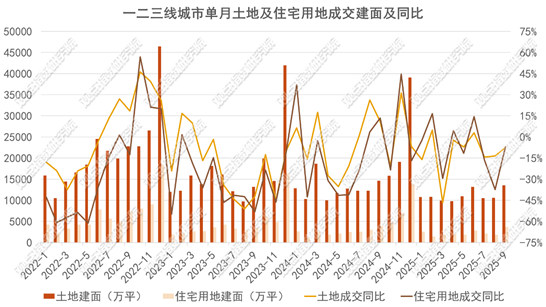

總體來看,9月單月土地供應規劃建築面積為19974.46萬平方米,環比上升42%,同比下降4.22%,整體的供應規模環比大幅回升。

9月份,運用專項債券資金收回收購存量閒置土地的規模有所減少。地方債的發行規模總量有所減少,截至9月30日,9月地方債淨發行量為4460.06億元,發行量為8519.07億元,發行量較上月環比減少1257.31億元。其中,新增專項債發行4130.88億元,佔比近半。2025年1-9月,全國已公示1349個專項債收儲項目,專項債用於土地儲備的規模為3469.46億元。其中,9月份新增96個項目,涉及資金229.07億元,環比上月減少61.8%。

成交環比回升,低密度地塊成關注焦點

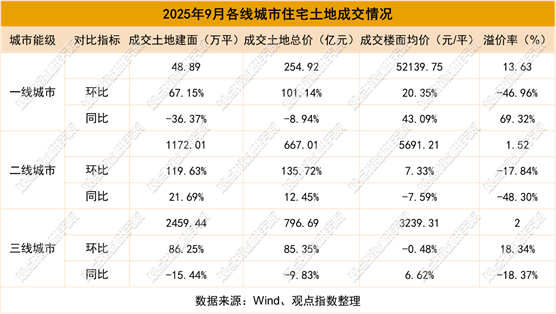

報告期內,一二三線城市成交住宅用地554宗,成交土地規劃建築面積3680.34萬平方米,環比上升95.41%,同比下降6.79%;成交總價1718.63億元,環比上升104.71%,同比下降17.30%;成交樓面均價4669.75元每平方米,環比上升4.76%,同比下降3.94%;平均溢價率3.38%。

數據來源:Wind、觀點指數整理

二線城市住宅用地成交的土地規劃建築面積為1172.01萬平方米,環比上升119.63%,同比上升21.69%;成交總價667.01億元,環比上升135.72%,同比上升12.45%;成交樓面價5691.21元每平方米,環比上升7.33%,同比下降7.59%。

三線城市成交的住宅用地規劃建築面積為2459.44萬平方米,環比上升86.25%,同比下降15.44%;成交總價為796.69億元,環比上升85.35%,同比下降9.83%;成交樓面價3239.31元每平方米,環比下降0.48%,同比下降6.62%。

觀點指數認為,二三線及以下城市土地成交多呈現低價特徵,拿地主體以信用資質良好的地方國企託底為主,但亦可見市場對改善型產品的結構性需求,低密宅地尤其受到開發企業的關注。

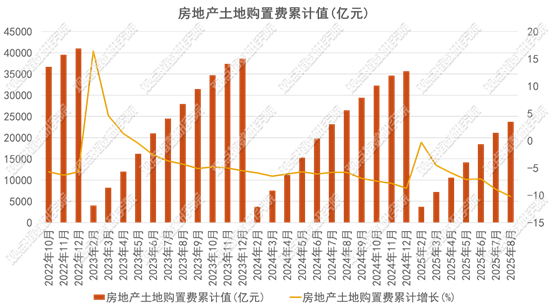

2025年1-8月份,土地購置費總量在增長,但增速放緩,8月土地購置費累計值為23751.87億元,環比上升12.35%,同比下降10.2%,跌幅呈擴大態勢。

數據來源:Wind、觀點指數整理

2025年1-8月份土地購置費累計增長基本處於負值區間,且在年初出現較大幅度的波動。觀點指數認為,整體來看,報告期內土地市場活躍度不足,土地成交規模擴張速度未能達到同期水平,企業拿地行為更趨審慎,市場對土地的需求動力明顯減弱。

儘管總量仍在增長,但市場熱度持續走低,成交規模增長乏力,企業投資意願保守,需求端支撐力度不足,導致增速放緩與跌幅擴大的雙重壓力並存。

重點城市地塊供應提質,房企投資決策趨向保守

據觀點指數不完全統計,2025年9月18日-2025年10月17日期間,6個重點城市一共有170宗地塊處於掛牌進行中,起始價319.01億元,面積435.44平萬方米。本次統計期出讓面積環比上升24.48%。

從區域分佈角度分析,在該統計期內,北京掛牌出讓的19宗土地里,昌平區的供應量居首,多達7宗,且均包含住宅性質的地塊;順義區有5宗;朝陽區和通州區各有2宗;東城區、大興區、平谷區則分別有1宗。這19宗土地的總規劃建築面積達128.82萬平方米,起拍總價為143.83億元。

值得注意的是,北京市二環內此次罕見地新推出1宗住宅用地,該地塊為東城區祈年大街路西危改工程土地一級開發項目4、5號地,地處東城區天壇區域,交易起始價定為19.5億元,折算后的樓面價為7.8萬元每平方米。回顧近五年,二環內唯一成交的涉宅地塊是河北鑫界開發的金魚池地塊,其住宅建築面積僅有1700平方米。

報告期內廣州白雲區成交2宗住宅用地,為白雲區太和鎮AB1209039、AB1209040地塊,競價15輪后,被中建國際以總價6.44億元競得,溢價率16.24%,摺合樓面價6616.6元每平方米。該地塊為白雲區大瀝村、田心村、營溪村、柏塘村城中村改造項目的安置房用地。

據出讓條件,競得人除需完成項目開發外,僅需配建綠地7171平方米、城市道路6440平方米及2180平方米配套設施,額外投入的成本較低,利潤空間充足且確定性高,成為吸引房企積極參拍的重要原因。

上述城市的地塊成交價格情況相較上月有所回落,但重點城市的熱點區域地塊依然有較高的熱度。例如北京的太陽宮地塊,因稀缺的地理位置和高效通勤規劃,吸引了房企激烈競爭,溢價率較高,顯示出優質地塊依然具有較強的市場吸引力。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?