熱門資訊> 正文

羣智諮詢:商用換機潮疊加CPU、GPU革命 筆電市場進入新紀元

2025-10-24 18:49

智通財經APP獲悉,羣智諮詢表示,2025年筆記本電腦市場雖上半年來受關税政策影響,但下半年頭部品牌海外產能緩解風險,技術驅動換機成新周期核心動力,商用本因性能老化及系統升級需求將掀起換機潮,預計出貨量回升。2026年起市場進入增長階段,CPU與GPU迭代升級,英特爾18A工藝量產、NPU算力突破,NVIDIA新一代GPU技術進步,激發市場活力。OLED與Touch筆電2025-2026年發展加速,OLED筆電出貨增長、品牌滲透率提升,Touch NB模組出貨量可觀,頭部品牌推動In-cell Touch NB面板增長。

2025 市場回顧與預測:關税緩和、技術驅動,筆記本電腦市場迎換機新周期

2025年上半年,美國關税政策對筆記本電腦市場(下稱「筆電市場」)的整體表現產生了顯著的負面影響。然而,根據羣智諮詢(Sigmaintell)數據,頭部品牌在東南亞的海外產能預計於2025年下半年基本能夠滿足北美市場的需求。儘管從中長期來看,關税政策仍存在較大的不確定性,但相關風險已有所緩解。在此背景下,由技術驅動的換機需求仍將成為新一輪產業周期的核心動力。

2025年,商用筆記本電腦市場掀起了新一輪的的換機浪潮。回溯2020-2021年,全球疫情肆虐,遠程辦公模式成為主流,促使眾多企業集中採購筆記本電腦以滿足員工辦公需求。歷經3-5年的使用周期,這些設備普遍出現性能老化問題,在應對數字化辦公場景中的複雜任務時顯得「力不從心」;而新興技術如人工智能、大數據分析等的應用,對筆記本電腦的軟硬件能力提出了更高要求。為切實提升辦公效率、增強企業綜合競爭力,企業迫切需要加快設備更新換代的進程。

此外2025年第四季度Windows 10對商用客户全面停止服務的政策也構成了商用筆電換機的催化劑,加之Windows 11所具備的 AI 功能以及其對硬件提出的可信平臺模塊(TPM)要求。以上三個因素(筆電的更換周期、Win10停服和Win11 性能升級)共同加速了企業設備更新換代的趨勢。羣智諮詢(Sigmaintell)數據顯示,2024 年全球筆記本電腦出貨量約為1.84億台,預計2025年將回升至1.94億台左右,在2025-2027年間,年複合增長率有望維持在5.6%~2.8%的區間。

2026 年重點技術前瞻洞察:CPU、GPU革新賦能,筆電市場的雙輪驅動力

2026年始,筆記本電腦市場將接續增長階段,其核心驅動力源於CPU與GPU的持續迭代升級。

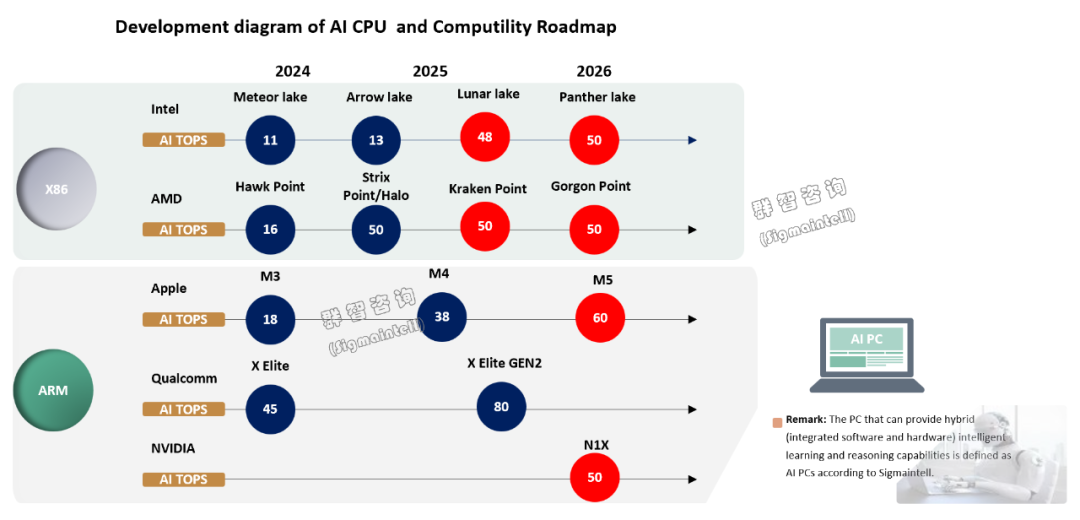

在CPU方面,異構計算架構是AI PC的核心基礎,通過結合NPU與適配的處理器,可實現最優的應用性能、能效比及電池續航能力,從而全面賦能新一代增強型生成式AI體驗。在此架構中,CPU主要負責輕量級、單次推理的人工智能任務,NPU作為低功耗AI引擎,主要承擔低功耗人工智能應用場景的計算需求。英特爾18A工藝作為其重返半導體制造領導地位的關鍵節點,該工藝已於2025年第三季度進入早期生產階段,並計劃於2026年初在亞利桑那州Fab 52實現大規模量產。

羣智諮詢(Sigmaintell)預計2026年CPU算力將迎來進一步升級,NPU算力有望全面突破50TOPS。因此上述CPU與NPU的技術協同將有效提升用户體驗,為2026年~2027年筆記本電腦市場的持續增長奠定堅實基礎。

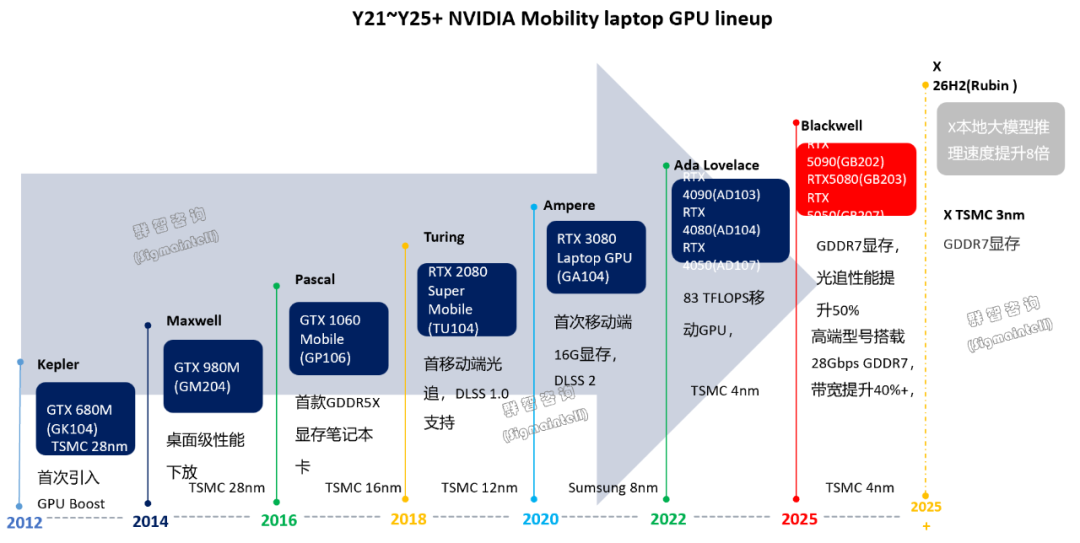

在GPU領域,以行業領軍企業NVIDIA為例,其新一代產品在光線追蹤技術與並行計算能力方面實現了顯著突破。這一技術進步不僅大幅提升了遊戲畫面的真實感與運行流暢性,為遊戲玩家提供更加沉浸式的視覺體驗,同時有效加快了人工智能應用的處理速度,滿足內容創作者在視頻渲染、圖像處理等高負載任務中的性能需求。隨着消費者對高性能計算設備需求的持續增長,遊戲玩家與內容創作羣體正逐步成為設備升級的主要驅動力。

羣智諮詢(Sigmaintell)預計NVIDIA RTX 60系列顯卡將於2026年下半年至2027年第一季度之間發佈,將為2027年遊戲筆記本電腦及高性能輕薄本的發展奠定技術基礎,並進一步激發消費市場的活力。

筆電顯示技術的革新:2025~2028年OLED與Touch筆電成長加速

在人工智能筆記本電腦(AI PC)加速發展的背景下,AI在圖片視頻創作上的天然優勢,讓消費者更傾向配備OLED屏幕的筆電產品;而友好的Touch功能能提升人機交互體驗,提高創作/工作效率,預計在筆電領域也有可觀發展空間。

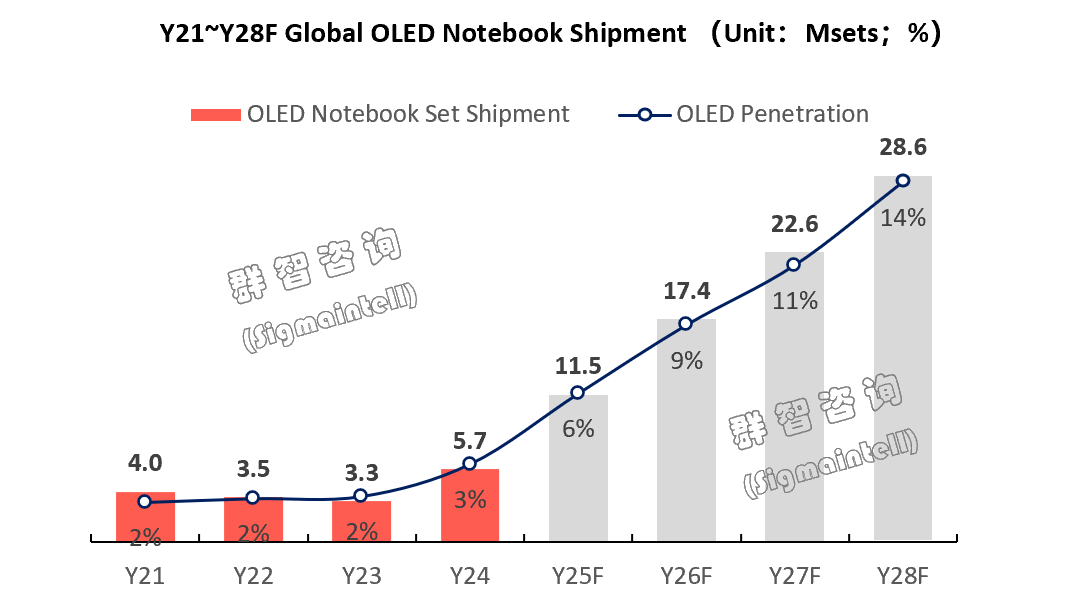

首先看OLED領域,2025年~2027年OLED筆電將實現快速增長,羣智諮詢(Sigmaintell)預計2025年其出貨將達到1150萬台,而這一規模將在2026年達到約1740萬台。

品牌方面,聯想正在積極引領OLED技術作為筆電屏幕升級的主要方向。2026年,隨着三星顯示(SDC)和和輝光電(EDO)雙供,以及京東方(BOE)8.6代OLED筆電面板量產加持,OLED在其消費及商用產品線將同步增長,預計聯想OLED 筆電需求接近翻倍成長,使得其OLED 需求在主力品牌陣營中達到四成左右的比重。惠普從2026年開始將積極導入ROLED,OLED滲透率預計將達到5%。Apple MacBook Pro和Air產品線將分別在2026和2029兩個時間節點切換OLED技術,成為OLED筆電市場成長的重要推手。

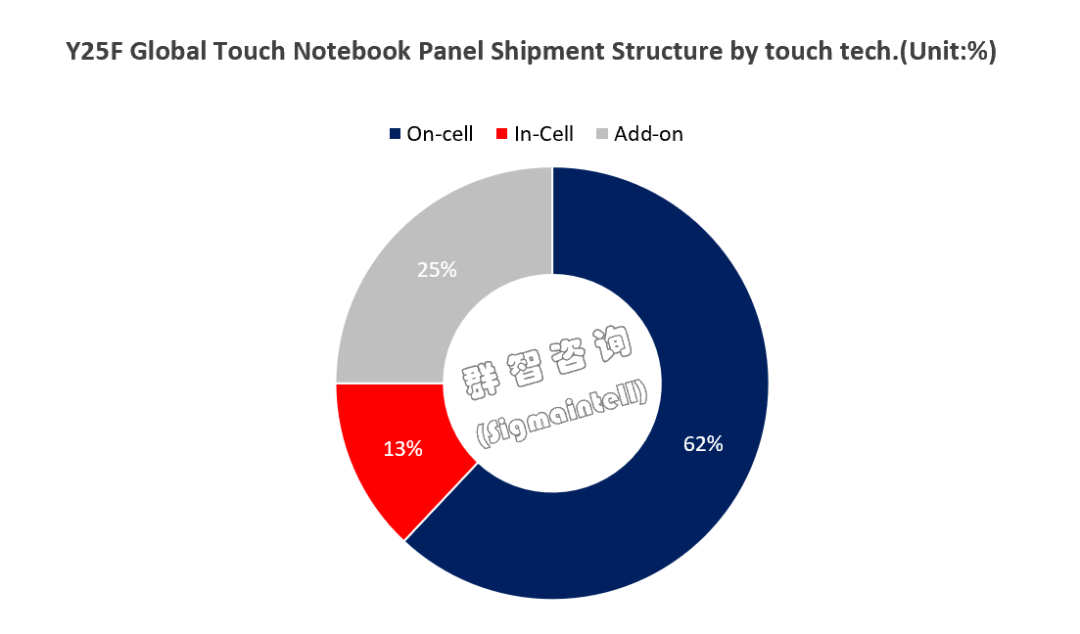

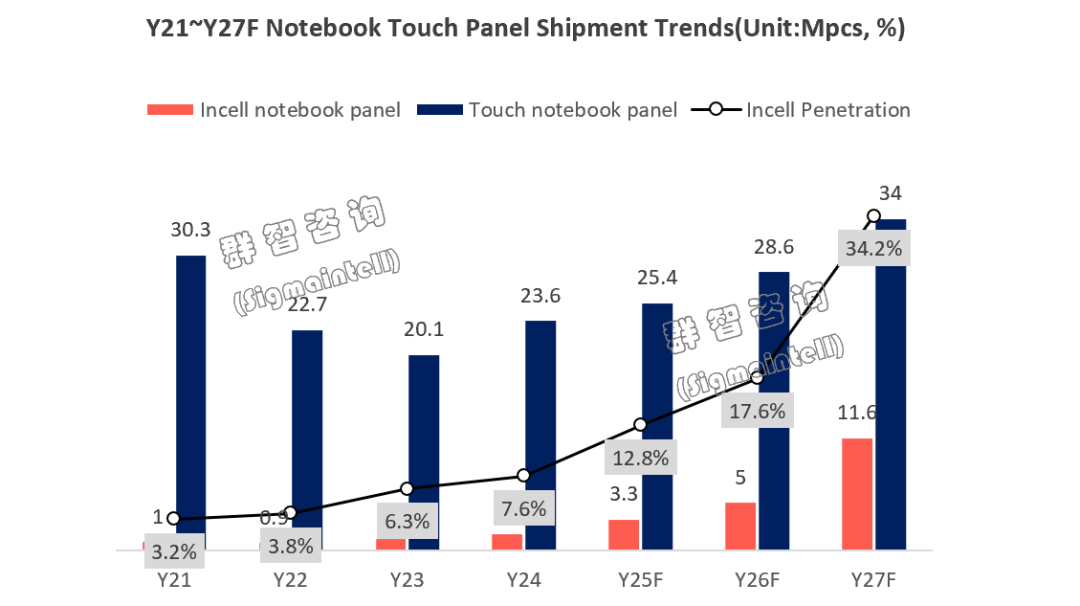

再從Touch領域的發展態勢來看,羣智諮詢(Sigmaintell)數據顯示,2025年面板廠商的Touch筆電模組出貨量預計將達到約2540萬台,在筆電面板市場的出貨佔比為11%。在Touch筆電模組的細分類型中,On-cell 類型佔據主導地位,其市場份額最高,約為 62%;以外掛式Touch為主的OGS類型,佔比約為25%;而 In-cell 類型的市場份額相對較小。

羣智諮詢(Sigmaintell)數據顯示,2026年筆記本電腦 Touch Panel 的整體出貨量預計將躍升至 2860 萬台,而到2027年這一數字極有可能再度來到新高。同時,頭部品牌正緊鑼密鼓地規劃進一步拓展 Touch 技術在商用與消費產品線中的應用版圖,此次技術革新將重心落在 In-cell方案上。羣智諮詢(Sigmaintell)預計, 2026 年 In-cell Touch 筆電面板的出貨量將迎來大幅上揚。屆時,In-cell notebook面板的出貨份額有望攀升至約18%。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?