熱門資訊> 正文

誰帶崩了黃金?

2025-10-23 11:43

本文來自格隆匯專欄:國金證券研究所,作者:宋雪濤、陳瀚學

黃金的回調既有技術性因素,也有短期驅動力的消退。AI敍事面臨質疑,會加劇「啞鈴」另一端的黃金波動,得短期內黃金走勢存在較大的波動,成為燙手的資產。但是長期來看,在新技術提升生產力、解決各國內部利益分配和國家之間利益衝突之前,黃金仍在「半山腰」,其對於法幣的上漲仍將繼續。

文:國金宏觀宋雪濤/聯繫人陳瀚學

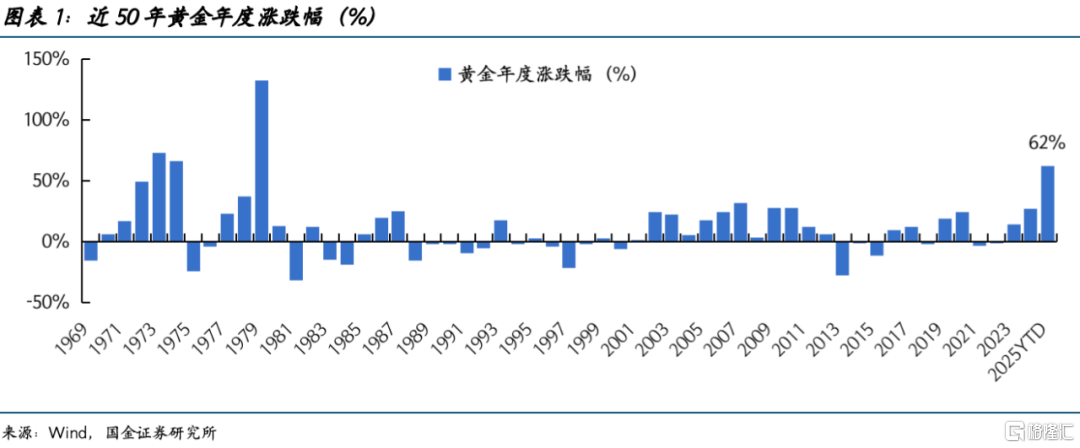

黃金正在從避險資產變成高波動資產。今年黃金漲勢驚人,年內漲幅已經超過60%,倫敦現貨黃金在突破4300美元/盎司后的第4個交易日(10月21日)迎來一波迅猛的回調,日內跌幅一度達到6%。雖然黃金長期牛市的邏輯並未改變,但短期內黃金應上車還是下車?

一、技術指標顯示黃金短期「極度超買」

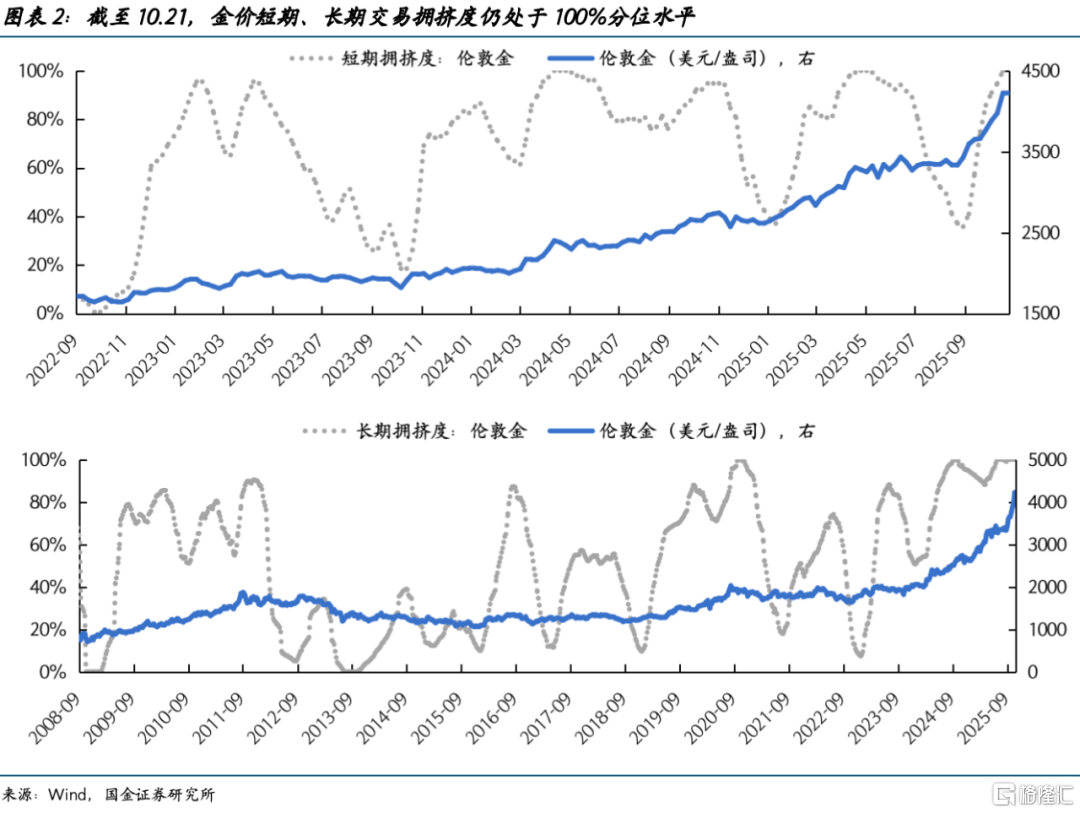

以均線偏離的視角,黃金無論從短期擁擠度(半年金價移動平均與月度金價移動平均偏離的三年分位數)來看,還是從長期擁擠度(一年移動平均與半年移動平均均線偏離的十年分位數)來看,當前均處於100%分位數。這意味着短期和長期價格明顯的超買跡象仍在,以往出現此類現象時金價均出現回調。

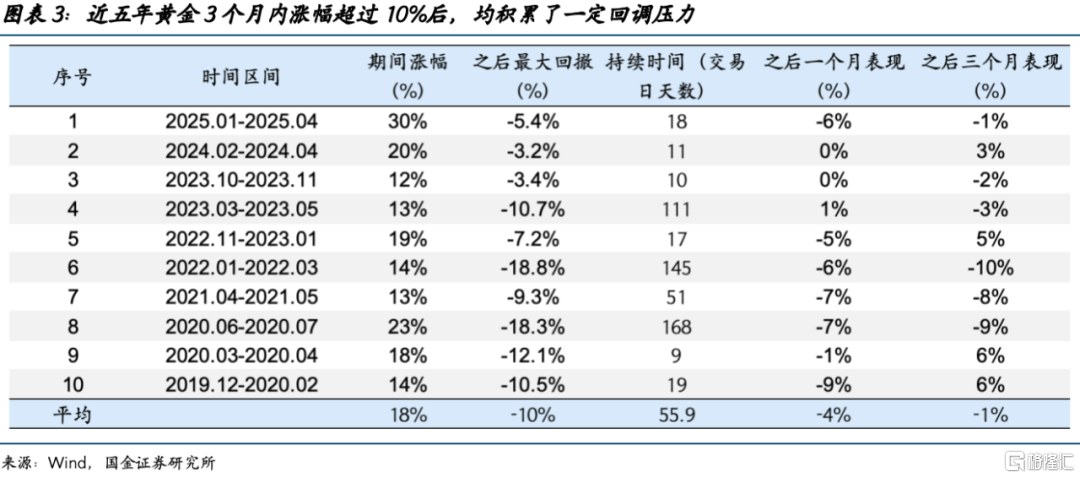

從短期漲幅來看,黃金今年已累計創下45次歷史新高,自8月21日后的不到兩個月內金價上漲了約30%,這在近年黃金的大牛市環境中仍是首次。根據過去五年的觀察,金價每一次短期快速上漲幅度的上限通常在30%左右,且大漲結束后的一個月平均回撤4%。本次上漲速度尤其快,用時不到兩個月即達到這一歷史觀察上限。從歷史上漲幅度和速度來看,短期內金價的上漲動能或已相對充分,10月21日黃金盤中的大跌主要原因是前期超買后的技術性回調。

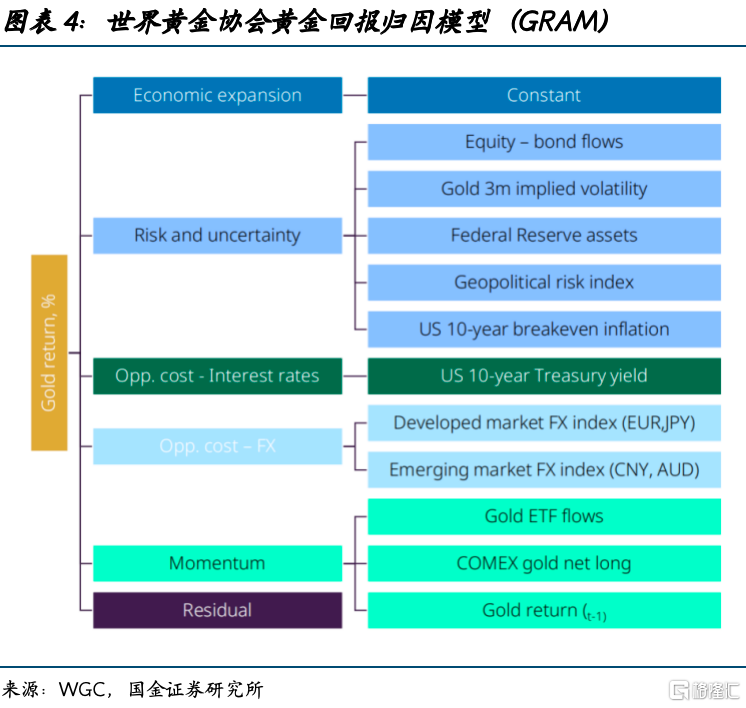

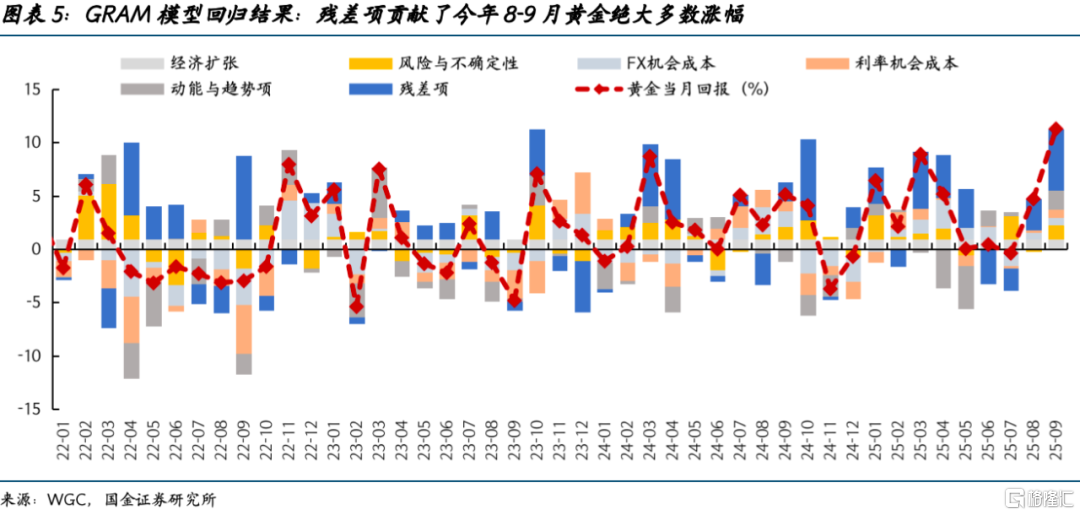

世界黃金協會的黃金回報歸因模型(GRAM)將黃金每月回報率拆成「5+1」個因子——①經濟擴張、②風險與不確定性、③FX機會成本、④利率機會成本、⑤動能與趨勢項、⑥殘差項。

其中,經濟擴張代表因經濟增長帶來收入增加,並形成黃金增量需求(如購買金飾、技術應用、投資組合多元化等)。風險與不確定性代表黃金作為分散投資和風險對衝工具的作用,往往與市場風險認知和全球政治經濟不確定性同步。FX機會成本主要指黃金與美元的此消彼長,美元越弱(非美本國貨幣越強)非美買家就越能負擔得起黃金,美元越強則持有美元現金可能更具吸引力。利率機會成本主要是黃金相對於其他付息安全資產(例如美債)的比價。動能與趨勢項涵蓋了購買黃金的其他可衡量動機,包括價格驅動的技術因素、產品相關需求等。

根據GRAM模型,今年8月、9月黃金回報率分別為4.69%、11.26%,其中8月殘差項貢獻了3.16%的漲幅,9月殘差項貢獻了5.45%的漲幅,這也側面說明了金價短期漲幅的可解釋性降低。近20年,當月黃金漲幅的殘差項貢獻與次月黃金漲幅存在一定的負相關性(相關係數=-0.17);當殘差項貢獻當月一半以上的金價漲幅后,次月金價漲幅邊際收窄的概率達到76%。

二、引發黃金巨震的因素消停了嗎?

增量流動性和對AI泡沫的對衝是本輪金價上漲的兩個短期驅動。

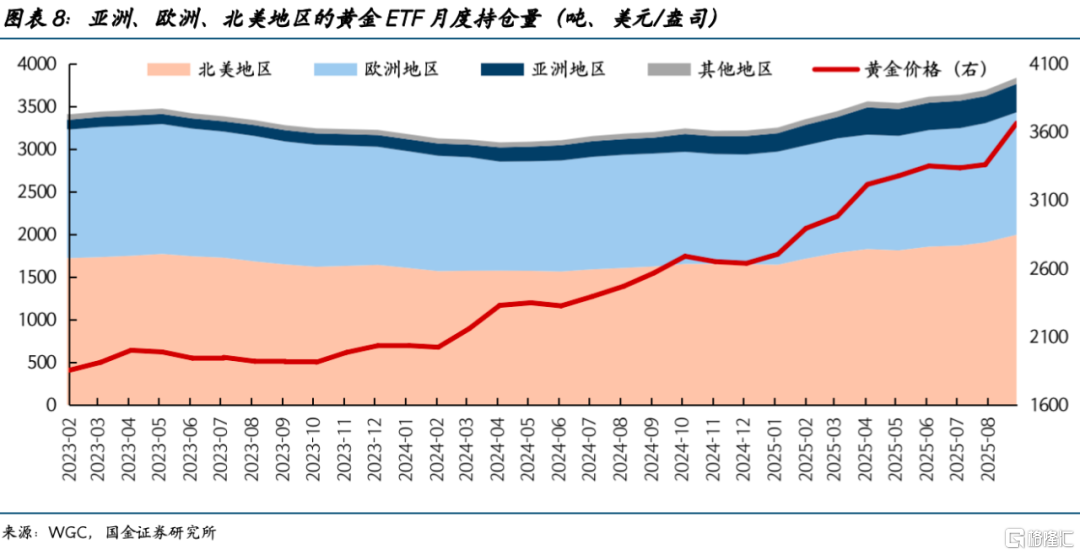

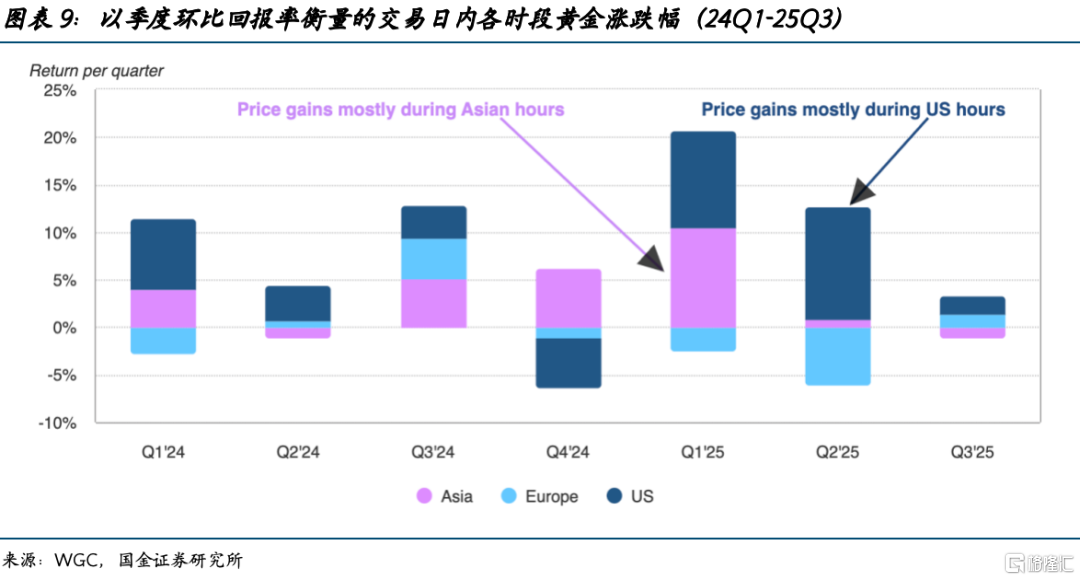

本周以前,市場都在持續加速定價美聯儲貨幣寬松的幅度。從資金來源看,8-9月歐美黃金現貨ETF的資金流入是金價上漲的最主要驅動力,亞洲ETF的淨流入並沒有明顯的增長,反映出美聯儲政策轉向后,歐美資金正在加速確認降息的幅度可能超預期。期貨市場上CFTC黃金非商業淨多頭倉位上升,以及日內黃金美盤、歐盤時段較亞盤更明顯的漲幅也可以説明這一點。

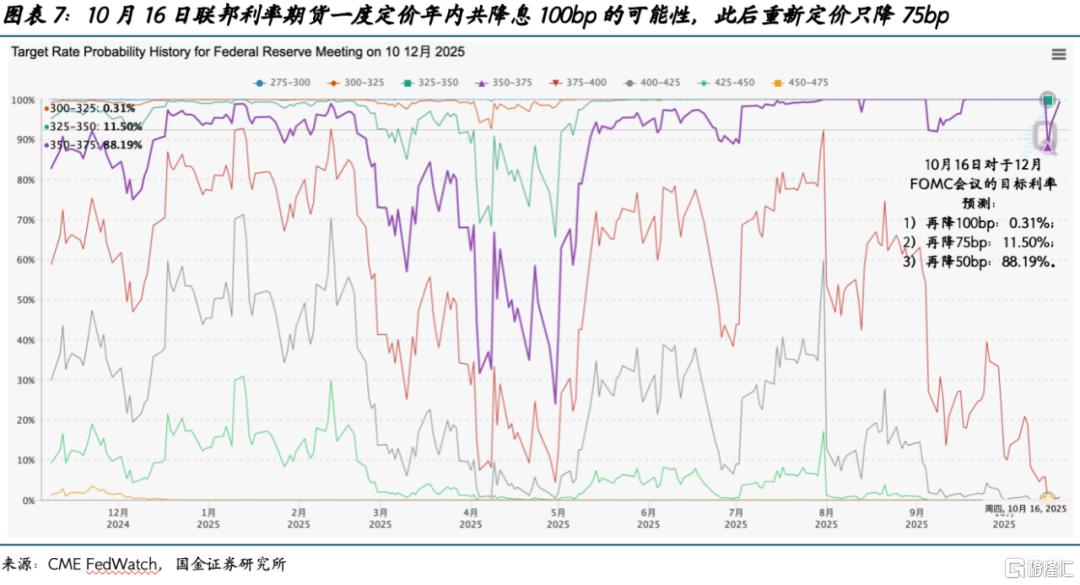

10月14日,鮑威爾在全美商業經濟協會(NABE)年會上表達了對就業下行風險的擔憂,同時稱FOMC計劃在準備金水平略高於「充足」標準時停止縮表,試圖避免重演2019年9月的流動性危機局面。期貨市場一度開始定價年底前出現單次降息50BP的可能性,黃金應聲上漲。

本周將公佈9月美國CPI數據,或對美聯儲降息預期產生新的方向性影響,在暫時難以確認數據結果能否提供增量流動性利好之際,浮盈資金有在數據公佈前「落袋為安」的動機。

此外,對AI泡沫的對衝是黃金的另一個短期驅動,「左手AI」選擇了未來的可能性,「右手黃金」則抓住了眼下的確定性。從這一角度看,黃金也成爲了一種「敍事資產」。

我們在《美股的第三輪AI敍事挑戰》中提示,當前美股的風險在於AI泡沫債務化——科技巨頭資本開支從依賴經營現金流,轉向股權、債券、信息披露度較低的私募信貸等外部融資,債務風險或向多市場傳導,衝擊範圍遠超單純的股市泡沫;同時巨頭們相互投資正模糊行業角色邊界,加劇市場非理性;AI敍事的兑現久期更是拉長至2030年,並涉及算力、電力、儲能等長鏈條,回報前景模糊。

因此,需要關注美股對黃金的「引領」作用——如果美股在今年最后兩個月繼續瘋狂,黃金可能繼續上漲「對衝AI泡沫」;反之如果美股開始調整,黃金也缺少新的催化劑,資金可能會流向債券市場或其他紅利資產。

三、黃金長期上漲未見拐點

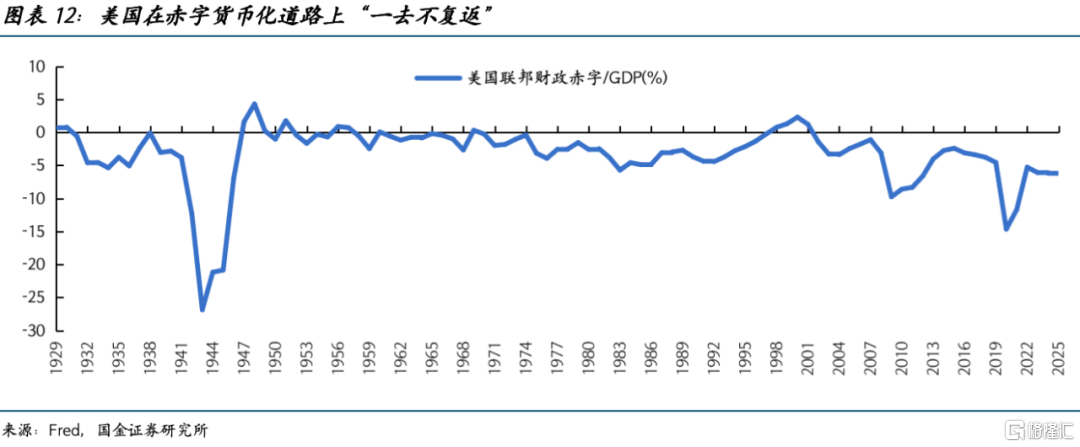

黃金的長期看漲基礎,來自於對全球儲備貨幣(美元)地位的持續侵蝕,原因是美國長期財政失序和地緣影響力的下降。內部政治改革的阻礙導致美國被迫走上了赤字貨幣化的道路,對法幣信用體系產生了長期侵蝕作用。

金融危機爆發至今的17年里,美國平均年度聯邦財政赤字率達到6.3%,即使剔除疫情環境下的2020、2021年,平均赤字率也高達5.4%,遠高於上世紀50年代至金融危機前的平均水平1.7%,以財政透支為驅動的經濟增長模式造成了美元相較於實物資產的持續貶值。

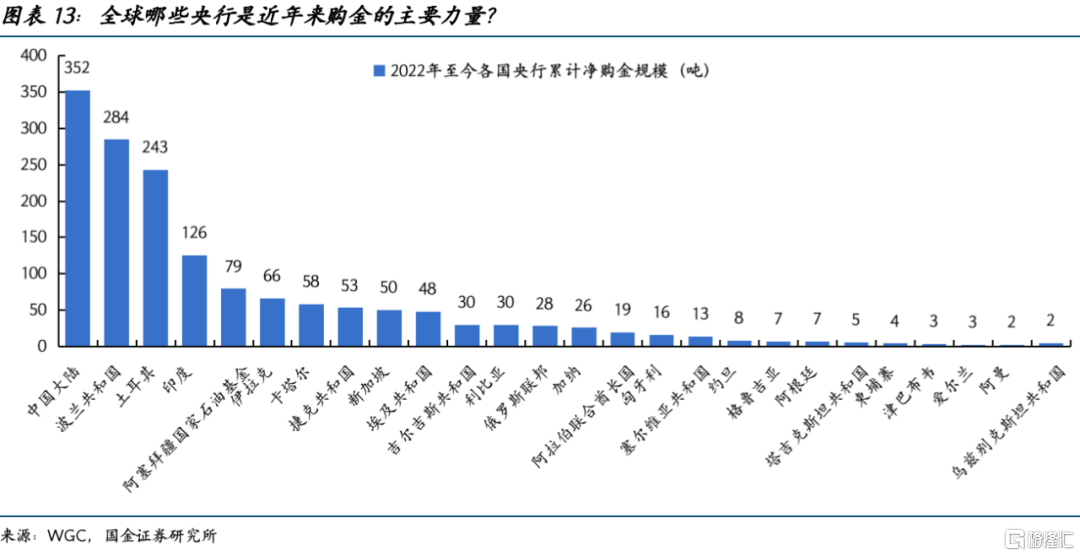

而2022年2月24日俄烏戰爭爆發又觸發了美元和黃金的脱鈎,傳統的美債實際利率定價框架無法解釋大多數黃金價格的上漲,黃金常與美元和美債實際利率同漲。大國央行(中國、土耳其和印度)和中立國(如瑞士和新加坡)持續購金,是美國地緣影響力下降、美元信用流失的直接映射。

因此,只要全球滯脹、秩序混沌、美國赤字貨幣化的背景沒有改變,以美元計價的黃金就將繼續處於長期上漲的通道中,黃金作為對抗美元信用長期貶值的實物資產,是對混沌的定價。(詳見《黃金是對混沌的定價》)

整體而言,黃金的回調既有技術性因素,也有短期驅動力的消退。流動性寬松的大環境仍在,但短期內是否還有增量暫缺數據驗證;AI敍事正面臨質疑,也會加劇「啞鈴」另一端的黃金波動,這使得短期內黃金走勢存在較大的波動,成為燙手的資產。

但長期而言,黃金長牛是由全球低增長環境、技術進步停滯所導致的滯脹所驅動。如果技術進步能夠提升生產率,黃金將面臨巨大的回調。反之,在新技術能夠顯著提升生產力、解決各國的內部利益分配和國家之間的利益衝突之前,黃金仍在「半山腰」,其對於法幣的上漲仍將繼續。

注:本文來自2025年10月22日發佈的研究報告:《超買的技術面,燙手的黃金》;分析師:宋雪濤 S1130525030001

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?